ETH يرتد بقوة، استراتيجية اختراق المتوسط المتحرك الكثيف تحقق عائد سنوي بنسبة 127٪ | بحث Gate

مقدمة

يحلل هذا التقرير الكمي نصف الأسبوعي (من 25 أبريل إلى 12 مايو) اتجاهات السوق للبيتكوين والإيثريوم ، باستخدام المؤشرات الرئيسية مثل نسبة البيع الطويل والفائدة المفتوحة ومعدلات التمويل. يستكشف التقرير تطبيق "استراتيجية اختراق المتوسط المتحرك الكثيف" في سوق ETH / USDT ، مع تفصيل إطارها المنطقي وآلية تحديد الإشارة. من خلال تحسين المعلمات المنهجية والاختبار العكسي ، تظهر الاستراتيجية أداء قويا في التعرف على الاتجاهات والتحكم في المخاطر ، مع انضباط تنفيذ واضح. بشكل عام ، يتفوق على نهج الشراء والاحتفاظ البسيط ل ETH ، مما يوفر إطارا عمليا للتداول الكمي.

ملخص

- على مدى الأسبوعين الماضيين، ارتفع كل من BTC و ETH، مع ETH تحقيق مكاسب أكبر وعرض المزيد من التقلبات.

- نسبة الطويلة والقصيرة لل ETH تراوحت بشكل كبير، مما يدل على نشاط تداول قصير الأجل قوي وتكهنات سوقية خلال الارتفاع، مع عدم ظهور مواقف قصيرة تظهر انحسارًا واضحًا.

- زادت الفائدة المفتوحة لـ BTC بوتيرة أبطأ، بينما شهدت ETH ارتفاعًا أقوى في أوائل مايو.

- شهد سوق المشتقات بشكل عام موجة من تصفيات المراكز القصيرة في أوائل شهر مايو، تلتها تصفيات مراكز طويلة في 12 مايو، مما يبرز التفاوت المتزايد في السوق تحت الرافعة المالية العالية.

- تم استخدام التحليل الكمي لاستراتيجية الانتعاش المتوسطة الكثيفة المتحركة، التي تحقق عائدًا يصل إلى 127% تحت إعدادات المعلمات الأمثل.

نظرة عامة على السوق

1. تحليل تقلبات الأسعار لبيتكوين وإيثيريوم

منذ منتصف أبريل، أظهر كل من BTC و ETH اتجاهًا صعوديًا ثابتًا، وحافظا على وتيرة متزامنة نسبيًا من خلال بداية مايو. خلال هذه الفترة، ارتفع سعر BTC من حوالي 78,000 USDT إلى ما يقرب من 105,000 USDT، بينما ارتفع سعر ETH من حوالي 1,600 USDT إلى حوالي 2,600 USDT. كان ارتفاع ETH أكبر بشكل ملحوظ من BTC، مما يظهر المزيد من المرونة في السعر. في بداية مايو، شهدت كل من الأصول قفزة حادة، على الأرجح بدافع من تخفيف مخاوف السياسة التعريفية، مع دخول BTC في مرحلة الانتعاش.

بيتكوين، بسعره الأعلى وتقلباته المنخفضة، أظهر مسارًا أكثر استقرارًا؛ بينما قدمت إيثيريوم ارتفاعًا أقوى وأسرع. في البداية، كانت السوق تفتقر إلى توقعات إيجابية تجاه إيثيريوم، مما تسبب في تأخره. ومع ذلك، مع اقتراب شهر مايو وقرب ترقية Pectra وتخفيف التعريفات، شهدت إيثيريوم انتباهًا متجددًا وارتفاعًا في حجم التداول، ملحقة بالأداء. تشير هذه التباينات إلى تجديد التركيز القصير المدى على قيمة توزيع إيثيريوم داخل السوق.

الشكل 1: ارتفعت بيتكوين إلى ما يقرب من 105،000 دولار أمريكي، بينما ارتفعت العملة الإلكترونية إيثيريوم نحو 2،600 دولار أمريكي، مما يظهر ارتفاعًا أكثر عدوانية واستجابة سريعة للسعر.

من حيث الاستقرار، شهد كل من بيتكوين (BTC) وإيثيريوم (ETH) تغييرات كبيرة في أنماط التقلب منذ أوائل إبريل إلى منتصف مايو. في منتصف إبريل، زادت استقرارية بيتكوين (BTC) بشكل متكرر، مما يعكس التفاعل المتصاعد في السوق والتعديلات الحادة في الأسعار. ومع ذلك، في نهاية إبريل وبداية مايو، بدأت الاستقرارية في التقلص، مما يشير إلى فترة قصيرة من استقرار السوق.

على النقيض من ذلك، شهدت تقلبات ETH عدة زيادات حادة، خاصة حول اندفاع سعرها، في بعض الأحيان حتى تجاوزت تلك التي شهدها BTC. وهذا يشير إلى أن ETH تعرضت لمزيد من التقلبات القصيرة الأمد الشديدة خلال حركتها الصاعدة. بوجه عام، كانت تقلبات BTC أكثر توزيعا بالتساوي، بينما كانت تقلبات ETH مركزة في عدة لحظات حرجة، خاصة حول نقاط اندفاع السعر الرئيسية — مما يشير إلى أن ETH أكثر عرضة لتدفقات رؤوس الأموال المدفوعة بالزخم.

الشكل 2: أظهرت BTC تقلبًا نسبيًا مستقرًا، بينما عانت ETH من عدة ذروات حادة في التقلب.

بصفة عامة، أظهرت ETH مكاسب أسعار أكبر وتحولات تقلب أكثر تركيزًا خلال دورة السوق هذه، مما يدل على استجابة أسعار أقوى في اللحظات الرئيسية. على النقيض، أظهر BTC اتجاهًا صعوديًا أكثر استقرارًا مع ملف تعرض للتقلبات موزع بشكل أكثر توزيعًا، مما يعكس صموده النسبي أمام التقلبات السوقية.

على الرغم من أن كلتا الأصولتين شهدتا ارتفاعًا متزامنًا في الأسعار، إلا أن أنماط الاستقرار والإيقاعات الخاصة بهما تبدلت بشكل كبير، مما يبرز الخصائص السوقية المميزة والديناميات الهيكلية.

من منظور التداول على المدى القصير، قد يكون مراقبة تدفقات رأس المال في BTC وتحولات الاستقرار مؤشرًا رئيسيًا على شهية السوق العامة للمخاطر.

2. تحليل نسبة الطويل إلى القصير (LSR) لبيتكوين وإثيريوم

نسبة الشراء إلى البيع (LSR) هي مؤشر رئيسي لقياس الحجم النسبي لمواقف الشراء العدوانية مقابل المواقف القصيرة في السوق. ويُستخدم عادة لتقييم المشاعر في السوق وقوة الاتجاهات السائدة. تشير نسبة LSR الأكبر من 1 إلى أن أوامر الشراء العدوانية (الطويلة) تتجاوز أوامر البيع العدوانية (القصيرة)، مما يوحي بتوجه سوقي صاعد.

وفقًا للبيانات من Coinglass، فقد أظهر كل من BTC و ETH اتجاهًا سعريًا صاعدًا واضحًا خلال الأسبوعين الماضيين. ومع ذلك، تكشف أنماط LSR الخاصة بهم عن درجات متفاوتة من التباين. بالنسبة لـ BTC، رأى LSR زيادة طفيفة في المرحلة الأولية للارتفاع لكنه ظل يتذبذب حول 1، حتى انخفض دون 1 حول 10 مايو. هذا يشير إلى أنه على الرغم من ارتفاع الأسعار، زادت أيضًا المراكز القصيرة، مما يعني أن بعض المستثمرين اختاروا التحوط أو فتح مراكز قصيرة على مستويات أعلى. لم تشكل السوق هيكلًا صاعدًا واضحًا من جهة واحدة، ولا يزال هناك بعض الشكوك بشأن استدامة الارتفاع.

على النقيض من ذلك، أظهر معدل الإعانة الذاتية لـ ETH مزيدًا من التقلبات. خلال صعوده الحاد من 2000 دولار إلى 2600 دولار، لم يرتفع المعدل بشكل مستقر ولكنه عوضًا عن ذلك شهد تقلبات حادة متعددة، بما في ذلك انخفاض ملحوظ حول 10 مايو. وهذا يشير إلى أن ارتفاع سعر ETH كان مصاحبًا لتداول مكثف على المدى القصير وصراع سوقي، مع استمرار المراكز القصيرة. بقيت المشاعر السوقية متقسمة طوال الارتفاع.

على الرغم من أن BTC و ETH شهدتا مكاسب سعرية كبيرة خلال الأسبوعين الماضيين، إلا أن معدلات الإقراض الفائدية لهما لم تظهر زيادة مستمرة. على العكس، تعكس البيانات حذرًا ونشاطًا للتحوط واسع الانتشار عند مستويات الأسعار العالية، مما يشير إلى أن الزخم الصاعد يفتقد الدعم الهيكلي الواضح وأن الإحساس بالمستثمرين ما زال حذرًا.

الشكل 3: تراجع BTC LSR في ظل التقلبات، مما يدل على ضعف الزخم الصاعد عند المستويات الأعلى

الشكل 4: يظهر ETH LSR ارتفاعًا في الاستقرار، مما يعكس اختلافًا كبيرًا في مشاعر السوق

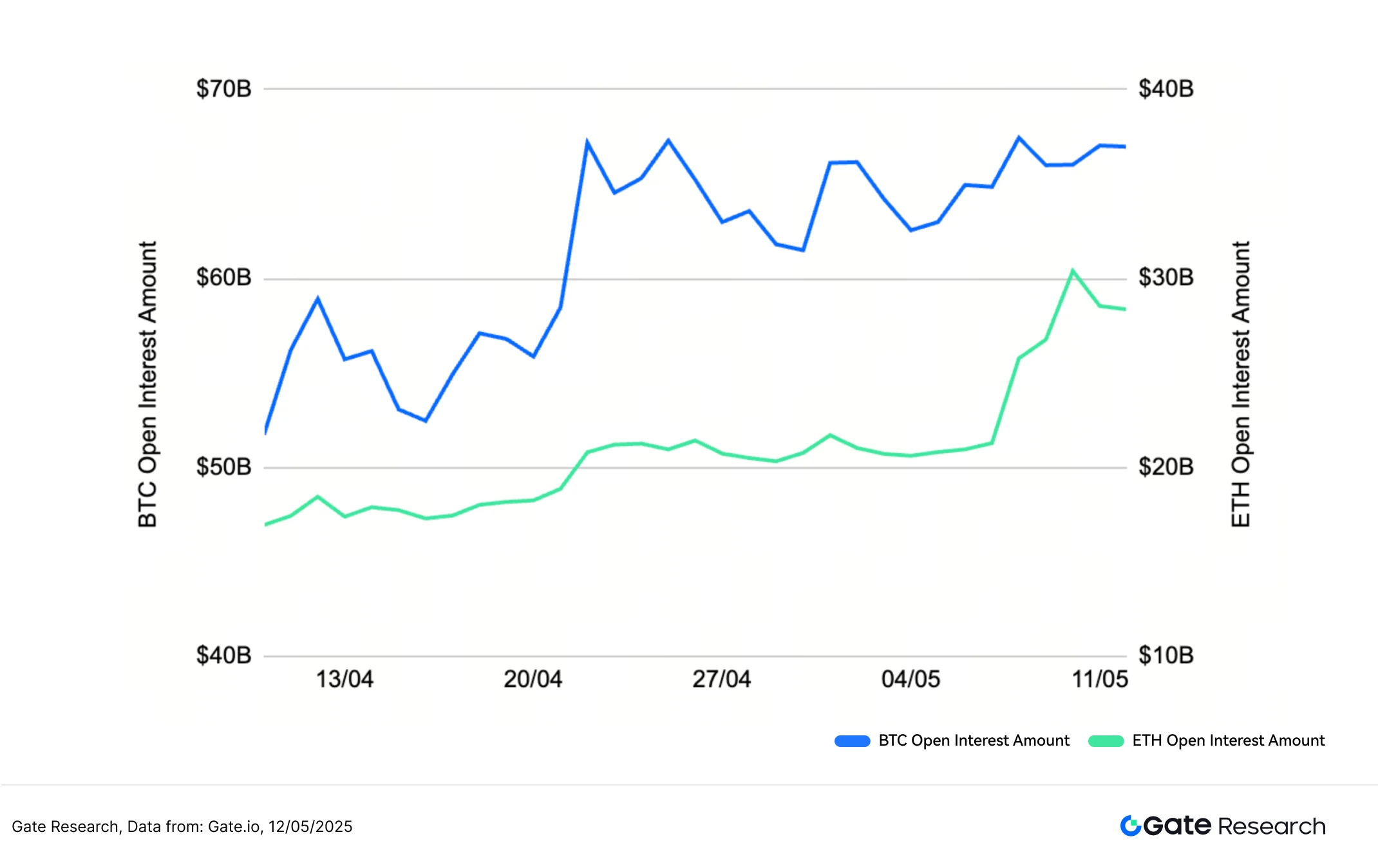

3. تحليل الفتح

وفقًا للبيانات من كوينجلاس، فقد أظهرت كل من فتحات البيتكوين والإيثيريوم ارتفاعًا عامًا، مما يشير إلى زيادة مشاركة السوق ونشاط التداول. فقد ارتفعت فتحة البيتكوين بشكل مستقر من حوالي 60 مليار دولار، مع تجربة بعض التقلبات ولكنها ظلت في مستويات مرتفعة، واستقرت في بداية مايو. أما فتحة الإيثيريوم فقد ارتفعت من حوالي 18 مليار دولار إلى ما يقرب من 24 مليار دولار، واتبعت نمطًا مماثلاً لفتحة البيتكوين ولكن بمسار أكثر استقرارًا. يجدر بالذكر أن الإيثيريوم شهد زيادة حادة في بداية مايو، مما يشير إلى تجدد تدفق رؤوس الأموال وتحديد المواقع النشطة خلال تلك الفترة.

بشكل عام، يؤكد الارتفاع المتزامن في الفائدة المفتوحة والأسعار لكلا الأصول زيادة مشاركة السوق وزيادة استخدام الرافعة المالية. ومع ذلك، في حين أن تحويلات BTC تسوى بعد نهاية أبريل، أظهرت ETH زخمًا صعوديًا أقوى في بداية مايو، مما يشير إلى ارتفاع في اهتمام تداول العقود الآجلة في ETH على المدى القصير.

الشكل 5: فتح مصلحة BTC تظهر زخمًا صعوديًا أبطأ، بينما ترى ETH ارتفاعًا أقوى في أوائل مايو

4. معدل التمويل

معدلات التمويل لـ BTC و ETH تراوحت بشكل عام قليلاً حول 0٪، متبادلة بين الإيجابية والسلبية بشكل متكرر، مما يشير إلى معركة متوازنة نسبياً بين مواقع الشراء والبيع. في نهاية إبريل، شهد BTC عدة حالات من معدلات تمويل سلبية، مع انخفاض ملحوظ إلى -0.025٪ حول 20 إبريل، مما يشير إلى سيطرة مواقع البيع في ذلك الوقت - ربما بسبب نشاط التحوط بكميات كبيرة. أظهرت ETH نمطًا مماثلاً خلال هذه الفترة، على الرغم من التقلبات الأصغر قليلاً، مما يشير إلى تحول مؤقت نحو المشاعر السلبية دون ضغط مستدام.

مع ارتفاع الأسعار وزيادة الفتح، تحولت أسعار التمويل لكل من BTC و ETH تدريجياً إلى الإيجابية، مستقرة بين 0% و 0.01%. وهذا يعكس الإحساس المتزايد بالتفاؤل والمواقف الطويلة النشطة. ومع ذلك، فإن حقيقة عدم ارتفاع أسعار التمويل بشكل حاد تشير إلى أنه بينما زاد الرافعة المالية على المواقع الطويلة، إلا أن السوق ليست محمومة، والإحساس لا يزال متفائلًا بحذر.

الشكل 6: تحول معدلات تمويل BTC و ETH تدريجيا إلى الإيجابية وتبقى بين 0% و 0.01%، مما يعكس التوجه الثوري المتزايد والتوجه الطويل النشط

5. رسم بياني لتصفية العملات الرقمية

وفقًا لبيانات Coinglass، منذ منتصف أبريل، شهد سوق العملات المشفرة موجات متناوبة من تصفية المراكز الطويلة والقصيرة، مع تمييز تصفية المراكز القصيرة بشكل خاص في بداية مايو. في 8 مايو، ارتفعت تصفية المراكز القصيرة بشكل كبير، لتصل إلى 836 مليون دولار في يوم واحد، مما يشير إلى ارتفاع حاد في الأسعار أجبر العديد من المراكز القصيرة على التصفية.

في 12 مايو، مع تصاعد تقلبات السوق، ارتفعت إغلاقات المراكز الطويلة بشكل ملحوظ، بإجمالي يومي بلغ 476 مليون دولار، مما يشير إلى أن بعض التجار الذين دخلوا مواقع طويلة على مستويات أعلى لم يتمكنوا من تحمل الانكماش وتم تصفية مراكزهم بالقوة. وهذا يشير إلى أنه على الرغم من الاتجاه الصعودي العام، لا يزال التقلب القصير الأجل مرتفعًا، وكان كل من الطويل والقصير قد عانيا عند نقاط التحول الرئيسية. يظل السوق المشتقات نشطًا بشكل كبير ومركز المخاطر.

تتوافق هذه النمط مع الملاحظات السابقة حول ارتفاع الأسعار، وزيادة الفتح المفتوح، وتحول معدلات التمويل إلى الإيجابية، مما يسلط الضوء على كيفية محو المراهنات القصيرة خلال اندلاعات الأسعار الرئيسية، مما يمنح الثيران ميزة مؤقتة. ومع ذلك، حتى في اتجاه صاعد، يمكن أن تواجه المراكز الطويلة لاسترداد السيولة في القمم المحلية، وخاصة خلال فترات التقلب المكثف مثل منتصف مايو. وهذا يؤكد على التقلب الدائم في السوق، حيث تظل الرافعة المالية العالية وتحوط المخاطر النشط سمات محددة لتداول العقود الآجلة للعملات المشفرة.

الشكل 7: ارتفعت التصفية السريعة في 8 مايو، وصلت إلى 836 مليون دولار في يوم واحد

تحليل كمي - استراتيجية الانقضاض الكثيف للمتوسط المتحرك

(إخلاء المسؤولية: تعتمد جميع التوقعات في هذه المقالة على البيانات التاريخية واتجاهات السوق وتُقدم لأغراض إعلامية فقط. لا ينبغي اعتبارها نصيحة استثمارية أو ضمانًا لأداء السوق المستقبلي. يجب على المستثمرين تقييم المخاطر بعناية واتخاذ قرارات حكيمة عند مشاركتهم في الاستثمارات ذات الصلة.)

1. نظرة عامة على الاستراتيجية

إستراتيجية الاندفاع المتوسطة المتحركة الكثيفة هي نهج مبني على الزخم يدمج تحليل الاتجاه التقني. تحدد الاستراتيجية الحركات الاتجاهية المحتملة في السوق من خلال ملاحظة تلاقي متوسطات الحركة القصيرة والمتوسطة المدى (على سبيل المثال، 5 أيام، 10 أيام، 20 يوما) على فترة محددة. عندما تبدأ هذه المتوسطات المتحركة في التوافق والتجمع بشكل وثيق، فإنها عادة ما تشير إلى مرحلة التوحيد، مما يوحي بأن السوق يستعد لاندفاع.

إذا اخترق السعر بشكل حاسم فوق المتوسطات المتحركة المتجمعة، يتم تفسير ذلك كإشارة اندفاعية إيجابية. وعلى العكس من ذلك، يشير الانخفاض أدناه عن مجموعة المتوسطات المتحركة إلى إشارة سلبية.

لتعزيز الوظائف العملية وتحسين إدارة المخاطر، تدمج الاستراتيجية أيضًا آليات أخذ الربح بنسبة ثابتة ووقف الخسارة، مما يسمح بالدخول والخروج في الوقت المناسب عند ظهور الاتجاهات، مع تحقيق توازن بين المكافأة والمخاطرة. بشكل عام، تم تصميم هذه الاستراتيجية لالتقاط فرص الاتجاهات القصيرة إلى المتوسطة، مقدمة إطار تداولي منضبط وقابل للتنفيذ.

2. إعدادات المعلمة الأساسية

3. منطق الاستراتيجية والآلية التشغيلية

شروط الدخول

فحص تقاطع المتوسط المتحرك: احسب المسافة بين القيم القصوى والدنيا لست متوسطات متحركة - SMA20، SMA60، SMA120، EMA20، EMA60، و EMA120. عندما تقع المسافة أدناه عتبة محددة (على سبيل المثال، 1.5% من السعر)، يُعتبر ذلك تقاربًا للمتوسط المتحرك.

المستوى الحدودي يشير إلى القيمة الحرجة التي يتم فيها تشغيل تأثير معين، سواء كحد أدنى أو كحد أقصى.شروط اختراق السعر:

- إذا كان السعر الحالي يتجاوز أعلى المتوسطات المتحركة الستة, يُعتبر إشارة اختراق صاعدة ويُؤدي إلى شراءالعملية.

- إذا كان السعر الحالي يتراجع أدناه أدنى قيمة من المتوسطات المتحركة الستة, يُعتبر إشارة اختراق سلبي ويُشغل بيععملية.

شروط الخروج: آلية الربح الديناميكي ووقف الخسارة

الخروج من الموقف الطويل:

- إذا كان السعر ينخفض دون المتوسط المتحرك الأدنىفي وقت الدخول، وقف الخسارةيتم تنشيط.

- إذا كان السعر يرتفع بأكثر من المسافة بين سعر الدخول وأدنى MA × نسبة المخاطرة-المكافأة, a أخذ الربح يتم تشغيلها.

خروج من موقف قصير:

- إذا كان السعر يرتفع فوق المتوسط المتحرك الأعلىفي وقت الدخول، وقف الخسارة يتم تشغيلها.

- إذا كان السعرينخفض بمقدار أكبر من المسافة بين سعر الدخول وأعلى متوسط MA × نسبة المخاطرة والمكافأة, أ أخذ الربحيتم تشغيله.

مثال الرسم البياني

- إشارة تداول المشغل

الرسم البياني أدناه يظهر إشارة الدخول الأخيرة التي تم تشغيلها بواسطة الاستراتيجية في 8 مايو 2025، باستخدام ETH/USDT الشموع بفترة ساعتين. كما لوحظ، ارتفع السعر بعد اقتراب ستة متوسطات متحركة بشكل وثيق - تلبية شروط الدخول المحددة للإستراتيجية. نفذ النظام طلب شراء في لحظة الاختراق, التقاط نقطة البداية بنجاح للارتفاع التالي.

الشكل 8: رسم توضيحي لنقطة الدخول استنادًا إلى شروط الاستراتيجية لـ ETH/USDT في 8 مايو 2025

- تنفيذ التجارة والنتيجة

خرج النظام من الموقف تلقائيًا عندما وصل إلى نسبة المخاطرة مقابل المكافأة المحددة مسبقًا، وفقًا لآلية الربح المتحركة التي تقفل بشكل فعال الجزء الأساسي من تقلب السعر. على الرغم من وجود مكاسب إضافية بعد ذلك، إلا أن التداول اتبع بدقة قواعد الاستراتيجية، مما يدل على سيطرة قوية على المخاطر وثبات التنفيذ. يمكن أن يؤدي دمج وقف الخسارة المتحرك أو آلية متابعة الاتجاه في المستقبل إلى تعزيز الأرباح خلال فترات الزخم القوي.

الشكل 9: رسم توضيحي لنقطة الخروج من الاستراتيجية لزوج العملات ETH/USDT في 8 مايو 2025

من خلال المثال الحي أعلاه، قمنا بتوضيح منطق دخول الاستراتيجية وآلية أخذ الأرباح الديناميكية التي تتم تفعيلها بواسطة تقارب المتوسط المتحرك وظروف اختراق السعر. من خلال استغلال التفاعل بين السعر وهيكل المتوسط المتحرك، تتمكن الاستراتيجية من التقاط نقطة بداية الاتجاه بدقة والخروج تلقائيًا أثناء التقلبات اللاحقة، مما يضمن تأمين قطاعات الربح الأساسية مع الحفاظ على مراقبة المخاطر بشكل فعال.

هذه الحالة لا تثبت فقط الالمنفعة العملية وانضباط التنفيذمن الاستراتيجية، ولكنه يسلط الضوء أيضًا علىقدرة إدارة الاستقرار والمخاطرفي ظروف السوق الحقيقية، وضع أساساً قوياً لتحسين المعلمات المستقبلية وتنقيح الاستراتيجية.

4. مثال عملي على اختبار الأداء الخلفي

إعدادات معلمة الاختبار الخلفي

لتحديد التركيبات المعلمات الأمثل، أجرينا بحث شبكي نظامي عبر النطاقات التالية:

نسبة_tp_sl: 3 إلى 14 (زيادة بمقدار 1)عتبة: 1 إلى 19.9 (زيادة بمقدار 0.1)

استخدامETH/USDTكمثال، تم اختبار النظام23,826 تركيبة للمعلماتعلى بداية الشموع لمدة ساعتين من العام الماضي. استنادًا إلى ذلك، تم اختيار أفضل خمس مجموعات تأديبية بناءً على العوائد التراكمية. تضمنت معايير التقييم العائد السنوي، معدل الشارب، السحب الأقصى، وROMAD (العائد على السحب الأقصى)، وتقديم تقييم شامل لأداء الاستراتيجية.

الشكل 10: مقارنة الأداء لأعلى خمس مجموعات من معلمات الاستراتيجية

شرح منطق الاستراتيجية

تقوم الاستراتيجية بتشغيل إشارة شراء عندما يكتشف النظام أن المسافة بين المتوسطات المتحركة الست قد تقاربت إلى داخل1.4%، والسعر يكسر إلى الأعلى عبر الحد العلوي للمتوسطات المتحركة. تهدف هذه الهيكلة إلى التقاط اللحظة التي يبدأ فيها الانفجار، ودخول الموقف بسعر الحالي واستخدام أعلى متوسط متحرك في وقت الانفجار كنقطة مرجعية للربح الديناميكي، مما يعزز إدارة الأرباح.

تستخدم الاستراتيجية الإعدادات التالية:

نسبة عتبة= 1.4 (الحد الأقصى المسموح به بين المتوسطات المتحركة الستة)نسبة_tp_sl= 10 (معدل ربح متغير)فترة قصيرة= 6،فترة طويلة= 14 (فترات المراقبة المتوسطة المتحركة)

تحليل الأداء والنتائج

يمتد فترة الاختبار الخلفي من 1 مايو 2024 إلى 12 مايو 2025. خلال هذا الإطار الزمني، قدمت مجموعة المعلمات المحددة نتائج ممتازة، مع العائد السنوي المعدل 127.59%, الحد الأقصى للانخفاض دون 15%, و ROMAD بنسبة 8.61%. تظهر هذه الأرقام الإمكانات القوية لتحقيق تقدير رأس المال بالإضافة إلى مراقبة فعالة لمخاطر الانخفاض.

كما هو موضح في الرسم البياني، فإن الاستراتيجية حققت أداءً متفوقًا بشكل كبير نهج الشراء والاحتفاظ بالعملة الرقمية ETHخلال العام الماضي (الذي عاد-46.05%). كان أداؤه ملحوظًا بشكل خاص خلال فترات التقلبات المتزايدة أو عكس اتجاه الاتجاه، بفضل آليات الربح القوية وإعادة الدخول. كانت مراقبة الانخفاض واضحة بشكل واضح مقارنةً بالاحتفاظ السلبي.

قمنا أيضًا بإجراء مقارنة متقاطعة للأفضل خمس مجموعات معلمات، مع التكوين الحالي الذي يحقق أفضل توازن بينالعودة والاستقرار، مما يجعلها عملية للغاية لتطبيقات العالم الحقيقي. ونظرا للأمام، يمكن تعزيز الاستراتيجية بشكل أكبر من خلال دمج تعديل الحد الديناميكي, أو دمجمرشحات الحجم والتقلب, لتحسين قابلية التكيف في الأسواق الجانبية وتمكين النشر عبرأصول متعددة وإطارات زمنية.

الشكل 11: مقارنة العائد السنوي التراكمي لأفضل خمس استراتيجيات معلمة مقابل ETH الشراء والاحتفاظ

5. ملخص الاستراتيجية

إستراتيجية الانقضاء المتوسطة المتحركة الكثيفة هي استراتيجية زخم مبنية على الاتجاه مصممة حول تقارب ديناميكي لمتوسطات الحركة القصيرة إلى المتوسطة. من خلال اكتشاف ضغط المتوسطات المتحركة والاختراقات السعرية المقابلة، تهدف الاستراتيجية إلى التقاط نقاط التحول الرئيسية قبل بدء حركات السوق. إنها تدمج تحليل الأسعار الهيكلية مع آلية ربح ديناميكية للمشاركة بفعالية في تقلبات الاتجاه القصيرة إلى المتوسطة مع السيطرة على مخاطر الانخفاض.

في هذا الاختبار الخلفي، استخدمنا ETH/USDT مع بيانات شموع بفترة 2 ساعة وأجرينا بحثًا شبكيًا منهجيًا عبر 23,826 تركيب معلمة. فترة الاختبار تمتد من 1 مايو 2024 إلى 12 مايو 2025، وتم اختيار أفضل خمس مجموعات معلمة تأديبية استنادًا إلى معايير العائد وضبط المخاطر. تم تقييم الأداء استنادًا إلى العائد المعمول به سنويًا، وأقصى انخفاض، ومعامل شارب، وROMAD. أفضل تركيب معلمة أداء كان:نسبة عتبة = 1.4 and نسبة_tp_sl = 10.

تحقيق عائد سنوي بنسبة 127.59٪، مع انخفاض أقصى يقل عن 15٪، و ROMAD بنسبة 8.61٪، متفوقًا بشكل كبير على مؤشر شراء واحتفاظ ETH خلال نفس الفترة (الذي حقق -46.05٪).

من تحليل توزيع المعلمة ، كانت أفضل الاستراتيجيات تركز في المناطق ذات ال عتبةالقيم والمعتدلة إلى مرتفعةنسبة_tp_sl. يشير هذا إلى أن الكشف المبكر عن المتوسطات المتحركة المتجمعة بإحكام، بالإضافة إلى إعداد الربح المريح بشكل معتدل، يساعد على التقاط موجات الاتجاه الكاملة. على النقيض، تقييمات العتبة عالية جدًا أو أهداف الربح الضيقة جدًا غالبًا ما تؤدي إلى دخولات متكررة وخروجات مبكرة، مما يخفف من الأداء العام.

باختصار، تُظهر هذه الاستراتيجية كفاءة عالية في العوائد ومراقبة قوية للمخاطر ضمن هيكل أسعار ETH على المدى الطويل. النطق قوي ومرن عبر تغييرات المعلمات، مما يوفر قابلية تطبيق كبيرة في العالم الحقيقي. مناطق المعلمات مععتبةبين 1.3 و 1.5 ونسبة_tp_slبين 9 و 11 تم تقديم أداء أقوى باستمرار عبر المقاييس الرئيسية، مما يعكس قدرة الاستراتيجية على التقاط زخم الاتجاه المبكر والحفاظ على التقلبات الرابحة. علاوة على ذلك، يمكن تعزيز قدرتها على التكيف والمرونة عبر آليات تصفية الحجم واستبعاد السوق النطاقية لتوسيع إمكانياتها لنشرها عبر أوضاع سوقية متنوعة.

استنتاج

من 25 أبريل إلى 12 مايو ، أظهر سوق العملات المشفرة نمطا هيكليا لحركة الأسعار القوية وسط معنويات حذرة. ارتفعت BTC و ETH جنبا إلى جنب ، حيث أظهرت ETH مكاسب أكبر وتقلبات أكبر. ومع ذلك ، لم تظهر نسب البيع الطويلة ومعدلات التمويل تحيزا صعوديا واضحا ، مما يشير إلى حماس محدود لمطاردة الارتفاع. استمرت الفائدة المفتوحة في الارتفاع، مع تصفية صفقات البيع بشكل جماعي في أوائل مايو، تلتها عمليات تصفية قسرية طويلة الأمد في 12 مايو، مما يسلط الضوء على التباعد الشديد في السوق في ظل ظروف الرافعة المالية العالية. بشكل عام، بينما ارتفعت الأسعار، ظلت معنويات السوق وزخم رأس المال غير متوافقين، مما يجعل التحكم في المخاطر والتوقيت أمرا بالغ الأهمية للتنفيذ الناجح.

استخدم التحليل الكمي استراتيجية "Dense Moving Average Breakout Strategy"، مع أمثلة نظامية وتقييم أداء باستخدام بيانات ETH/USDT لمدة 2 ساعة. حققت الاستراتيجية عائد سنوي مذهل قدره 127.59٪، متفوقة بشكل كبير على عائد -46.05٪ لاستراتيجية شراء واحتفاظ ETH على مدى نفس الفترة. من خلال الاستفادة من هياكل الزخم وتصفية الاتجاه، أظهرت الاستراتيجية قدرات قوية على متابعة الاتجاه والتحكم الفعال في الانخفاضات.

ومع ذلك، في التداول الحي، قد تتأثر الاستراتيجية لا تزال بالأسواق العاصفة، والتقلبات الشديدة، أو فشل الإشارة. يُوصى بدمج هذه الاستراتيجية مع عوامل كمية إضافية وآليات قوية لإدارة المخاطر لتعزيز الاستقرار والقدرة على التكيف مع ضمان الحكم العقلاني والحذر في التنفيذ.

المرجع:

- Gate.io، https://www.gate.io/trade/BTC_USDT

- Gate.io،https://www.gate.io/trade/ETH_USDT

- Coinglass، https://www.coinglass.com/LongShortRatio

- Coinglass،https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate.io، https://www.gate.io/futures_market_info/BTC_USD/capital_rate_history

- بوابة.ايوhttps://www.gate.io/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- كوينغلاس، https://www.coinglass.com/pro/futures/Liquidations

- زجاج نود ، https://studio.glassnode.com/charts/ba1ec93d-85f4-41fe-5606-798a2f30013a?s=1679144783&u=1742303183

بوابة تصلهي منصة بحث شاملة عن تكنولوجيا البلوكشين والعملات المشفرة توفر للقراء محتوى عميقًا، بما في ذلك التحليل التقني، والرؤى الشائعة، واستعراض السوق، والأبحاث الصناعية، وتوقعات الاتجاهات، وتحليلات السياسات النقدية.

تنصل

الاستثمار في سوق العملات المشفرة ينطوي على مخاطر كبيرة. يُنصح المستخدمون بإجراء أبحاث مستقلة وفهم طبيعة الأصول والمنتجات بشكل كامل قبل اتخاذ أي قرار استثماري.بوابة.ايولا تتحمل أي مسؤولية عن أي خسائر أو أضرار ناتجة عن هذه القرارات الاستثمارية.

المقالات ذات الصلة

بوابة البحوث: FTX 16 مليار دولار مزاعم التصويت القريب ، Pump.fun يدفع حركة مرور جديدة ، نظام SUI يلمع

بوابة البحث: استعراض سوق العملات المشفرة لعام 2024 وتوقعات الاتجاه لعام 2025

كيفية قراءة الرسوم البيانية للعملات المشفرة بشكل أفضل

بوابة البحث: تجاوز بيتكوين 100 ألف دولار، وتجاوز حجم التداول في نوفمبر في مجال العملات الرقمية 10 تريليون دولار للمرة الأولى

كيفية استخدام واجهات برمجة التطبيقات لبدء التداول الكمي