المستقبل عبر شركات الاستحواذ ذات الغرض الخاص

في عام 2020، بدأت شركة Strategy (المعروفة سابقًا باسم MicroStrategy) بتنفيذ استراتيجية استبدلت فيها الديون والأسهم بالاستثمار في البيتكوين. وتحت قيادة الشريك المؤسس ورئيس مجلس الإدارة مايكل سايلور، تحوّلت الشركة، التي كانت تبيع البرمجيات المؤسسية، إلى أكبر شركة مدرجة تمتلك البيتكوين عبر ضخ احتياطي خزينة الشركة في BTC.

وبعد خمس سنوات، ما زالت الشركة تبيع البرمجيات، إلا أن إجمالي الأرباح التشغيلية المساهمة في نتائج الشركة شهد انخفاضًا مستمرًا. ففي عام 2024، تراجع إجمالي الأرباح من العمليات إلى حوالي 15% مقارنة بعام 2023. كما انخفضت هذه النسبة في الربع الأول من 2025 بنسبة 10% مقارنة بالفترة نفسها من العام السابق. وبحلول عام 2025، أصبحت استراتيجية Strategy نموذجًا يُقلّد ويُعدل ويُبسط، مما مهد الطريق لأكثر من مائة كيان مدرج لامتلاك البيتكوين.

كان النهج واضحًا وبسيطًا: إصدار ديون منخفضة التكلفة مقابل أعمال الشركة، ثم شراء البيتكوين، ومتابعة ارتفاع قيمته، ثم إصدار ديون إضافية لشراء المزيد من البيتكوين — حلقة متكررة تعزز نفسها ذاتيًا، حولت خزائن الشركات إلى صناديق استثمارية مشفرة مدعومة بالرافعة المالية. وعند استحقاق الديون، كانت الشركة تسويها بإصدار أسهم جديدة، مما يؤدي إلى تخفيف حصة المساهمين الحاليين. لكن هذا التخفيف كان يعوضه ارتفاع سعر السهم نتيجة ارتفاع قيمة ممتلكات الشركة من البيتكوين.

للمطالعة: الأسهم المغلفة بالأصول

معالج الرسوميات لديك يستحق عملًا جانبيًا

تتيح لك منصة Neurolov تأجير قدرة معالج الرسوميات مباشرة من المتصفح، دون الحاجة إلى تنزيلات أو إعدادات معقدة.

يمكنك كسب عملة $NLOV عند المساهمة في تنفيذ أعباء عمل الذكاء الاصطناعي اللامركزي عبر Solana وغيرها.

- دخل سلبي من معالج الرسوميات

- حوسبة ذكاء اصطناعي عبر المتصفح

- مدعوم من Solana و$NLOV

فعّل معالج الرسوميات وابدأ الربح مع Neurolov!

معظم الشركات التي تبعت نموذج Strategy كانت تمتلك أعمالًا قائمة وتهدف إلى تعريض ميزانياتها العمومية للارتفاع الذي توفره البيتكوين كأصل متنامٍ.

كانت Strategy تعمل بالكامل كمنصة تحليلات مؤسسية وذكاء أعمال. أما Semler Scientific، خامس عشر أكبر حامل بيتكوين مدرج، فكانت تعمل في قطاع التكنولوجيا الصحية. بينما GameStop، أحدث المنضمين إلى نادي خزينة البيتكوين، كان معروفًا بتجارة الألعاب والإلكترونيات حتى بدأ مؤخرًا في بناء خزينة بيتكوين.

حالياً، ظهرت موجة جديدة من الشركات ترغب في الاستفادة من ارتفاع البيتكوين دون الحاجة إلى بناء نشاط تجاري فعلي. لا يوجد عملاء، ولا نموذج إيرادات، ولا خطة تشغيلية واضحة. فقط ميزانية عمومية محملة بالبيتكوين، وطريق سريع نحو الأسواق العامة عبر آلية مالية مختصرة. هنا يظهر دور شركة الاستحواذ ذات الغرض الخاص (SPAC).

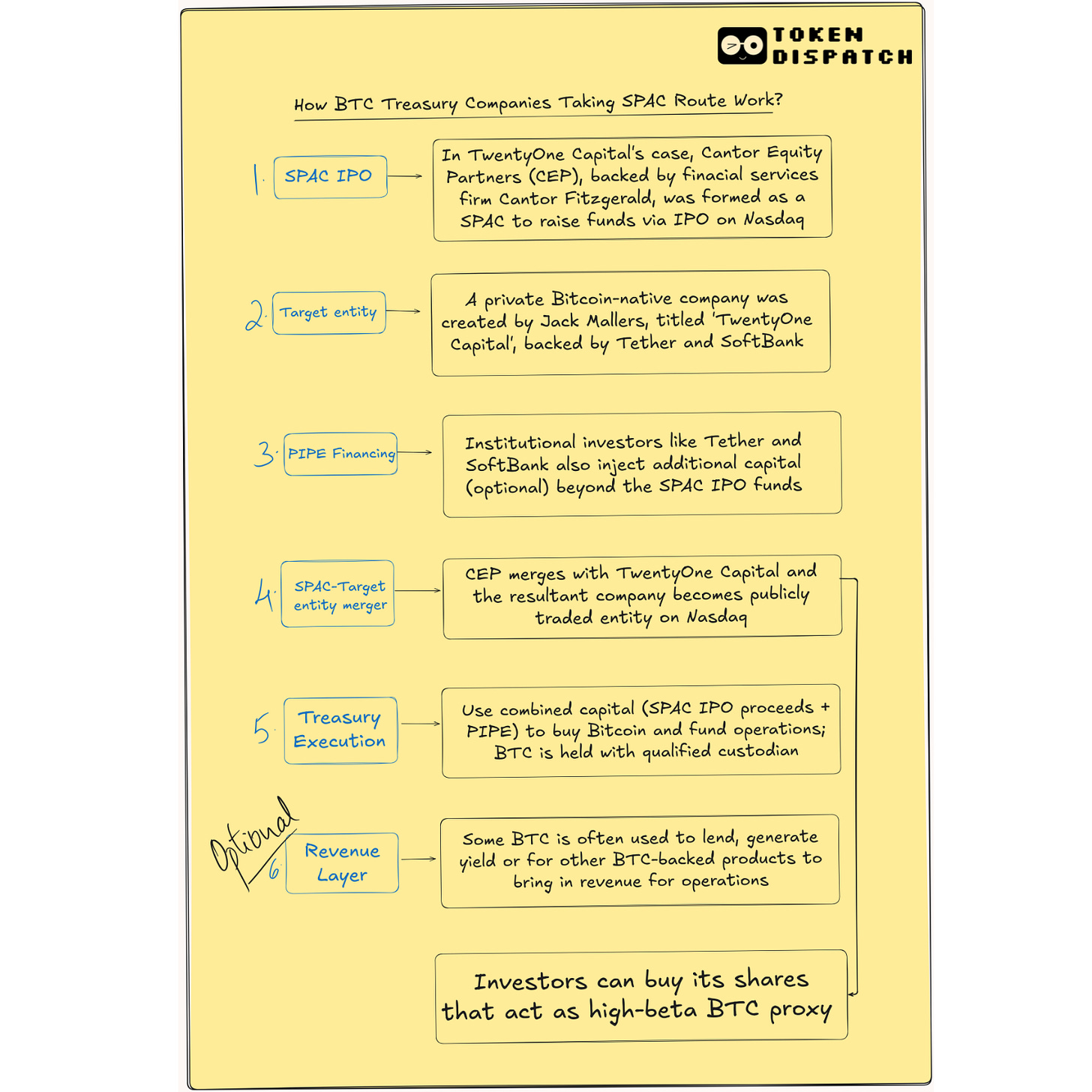

شركات SPAC المتخصصة في خزينة البيتكوين، مثل ReserveOne وProCap (بدعم من Anthony Pompliano) وTwenty One Capital (بدعم من Tether وCantor Fitzgerald وSoftbank)، تطرح هياكل بسيطة: جمع مئات الملايين، شراء البيتكوين بكميات ضخمة، وتوفير مؤشر سهمي للمستثمرين في الأسواق العامة لمتابعة الأداء. هذا هو جوهر النموذج التشغيلي.

الوافدون الجدد يسلكون مسارًا معاكسًا لما قامت به Strategy: يبدأون بجمع البيتكوين، ثم ينظرون في النشاط التجاري لاحقًا. ويشبه نموذجهم صناديق التحوط أكثر من كونه نموذج شركات مؤسسية.

مع ذلك، هناك العديد من الشركات التي تصطف لاختيار طريق SPAC. لماذا؟

شركة الاستحواذ ذات الغرض الخاص (SPAC) هي شركة غلاف ممولة مسبقًا تجمع الأموال غالبًا من مجموعة مستثمرين خاصين، تُدرج في البورصة، ثم تندمج مع شركة خاصة. وغالبًا ما تُعتبر طريقًا مختصرًا إلى الطرح الأولي العام (IPO). وفي قطاع العملات الرقمية، تعتبر وسيلة لإدراج كيان يملك بيتكوين بكثافة بسرعة في السوق العامة قبل تغير المزاج أو اللوائح التنظيمية. السرعة هنا عامل أساسي.

مع ذلك، قد تكون “ميزة السرعة” هذه مضللة أحيانًا. فعلى الرغم من أن SPAC تعد بفترة تنفيذ بين 4-6 أشهر مقابل 12-18 شهرًا للطرح الأولي، إلا أن المراجعات التنظيمية لشركات العملات الرقمية غالبًا ما تستغرق وقتًا أطول. فعلى سبيل المثال، فشلت محاولة Circle للإدراج عبر SPAC ثم نجحت لاحقًا عبر اكتتاب عام تقليدي.

ومع ذلك، لا تزال هناك مزايا مميزة لطريق SPAC.

فهي تتيح لهذه الشركات طرح رؤى طموحة مثل: “مليار دولار في حيازة البيتكوين بنهاية العام”، دون الخضوع للمراقبة الفورية التي يفرضها الطرح الأولي التقليدي. ويمكنها استقطاب صفقات استثمار خاص في الأسهم العامة (PIPE) من مؤسسات مالية كبرى مثل Jane Street أو Galaxy، والتفاوض على التقييم مقدمًا واحتواء ذلك ضمن هيكل قانوني متوافق مع هيئة الأوراق المالية والبورصات الأمريكية (SEC)، كل ذلك مع تجنب تصنيفها كصندوق استثماري.

يجعل طريق SPAC من السهل على الشركات عرض استراتيجيتها لأصحاب المصلحة والمستثمرين، إذ ليس هناك ما يُعرض سوى البيتكوين.

تجدر الإشارة إلى ما حدث عندما فكرت شركات مثل Meta وMicrosoft في إضافة البيتكوين إلى خزائنها؛ حيث قوبل ذلك بـ رفض حاسم.

بالنسبة للمستثمرين في الأسواق العامة، تظهر شركة SPAC كأداة توفر تعرضًا مباشرًا للبيتكوين دون الحاجة إلى التعامل مع العملات الرقمية بشكل مباشر، كما لو أنك تشتري صندوقًا متداولًا في البورصة (ETF) للذهب.

لكن شركات SPAC تواجه تحديات في جذب المستثمرين الأفراد الذين يفضلون أدوات مثل الصناديق المتداولة في البورصة (ETF) للحصول على تعرض للبيتكوين. وتُظهر دراسة استقصائية للمستثمرين المؤسساتيين حول الأصول الرقمية لعام 2025 أن 60% من المستثمرين يفضلون الحصول على تعرض للعملات الرقمية عبر أدوات مسجلة مثل ETF.

مع ذلك، لا يزال هناك طلب قائم على هذا النموذج لأنه يستند إلى الرافعة المالية.

عندما اشترت Strategy البيتكوين، لم تتوقف عند صفقة واحدة، بل واصلت إصدار المزيد من السندات القابلة للتحويل التي غالبًا ما تُسترد من خلال إصدار أسهم جديدة. هذا النهج مكّن الشركة من التحول من منصة تقليدية لذكاء الأعمال إلى محرك تسريع للبيتكوين. وخلال موجة الصعود، تجاوز أداء سهمها أداء البيتكوين نفسه. لا يزال هذا النموذج حاضرًا في أذهان المستثمرين: شركة بيتكوين عبر SPAC يمكنها تقديم التسارع ذاته — شراء BTC، ثم إصدار أسهم أو ديون جديدة للمزيد من الشراء، وتكرار الدورة. إنه نهج دائري متواصل.

عندما تعلن شركة بيتكوين جديدة عن صفقة استثمار خاص في الأسهم العامة (PIPE) بقيمة مليار دولار مدعومة من مؤسسات، فإن ذلك يعزز مصداقيتها في السوق ويشير إلى أن الأموال المؤسسية تتابع باهتمام. ويمكن ملاحظة ذلك في مصداقية Twenty One Capital بدعمها من Cantor Fitzgerald وTether وSoftbank.

تتيح شركات SPAC للمؤسسين تحقيق ذلك في وقت مبكر من دورة حياة الشركة دون الحاجة إلى منتج يولد إيرادات في البداية. ويوفر هذا الاعتماد المؤسسي المبكر زخماً ورأس مالاً واهتماماً، مع عوائق أقل مقارنة بما قد تواجهه الشركات المدرجة مسبقًا.

بالنسبة لكثير من المؤسسين، يتعلق اختيار طريق SPAC بالمرونة. فعلى عكس الطروحات الأولية العامة التي تتسم بصرامة الجداول الزمنية ومتطلبات الإفصاح والتسعير، توفر SPAC قدرًا أكبر من التحكم في السرد، والتنبؤات المالية، والمفاوضات المتعلقة بالتقييم. يمكن للمؤسسين بناء رؤية مستقبلية، وخطة رأسمالية واضحة، والحفاظ على حقوق الملكية، دون الحاجة إلى دورات تمويل تقليدية متكررة.

ويُعد الهيكل نفسه جزءًا من الجاذبية. فالأوراق المالية العامة تُعد لغة مشتركة؛ حيث يمكن تداول مؤشراتها من قبل صناديق التحوط، وإدراجها في منصات الأفراد، وضمها إلى الصناديق المتداولة في البورصة. تمثل هذه الهياكل جسرًا بين الأفكار الأصلية للعملات الرقمية والبنية التحتية للأسواق التقليدية. وبالنسبة للعديد من المستثمرين، فإن هذا الغلاف أهم من الآلية ذاتها؛ إذا بدا السهم كأنه سهم ويتداول كسهم، فيمكن إدراجه في المحافظ الاستثمارية التقليدية.

سؤال الإيرادات

إذا كان بإمكان شركات SPAC أن تتأسس وتُدرج في السوق دون وجود نشاط تجاري فعلي، فكيف تدير عملياتها؟ ومن أين تأتي الإيرادات؟

تتيح شركات SPAC مرونة في الهيكلة. فبإمكان الشركة جمع 500 مليون دولار، واستثمار 300 مليون دولار منها في البيتكوين، واستخدام الباقي لاستراتيجيات توليد العائد، أو إطلاق منتجات مالية، أو الاستحواذ على شركات كريبتو تدعم تحقيق الإيرادات. يصعب تنفيذ هذا النموذج المختلط في إطار الصناديق المتداولة في البورصة (ETF) أو غيرها من الأدوات ذات القيود الصارمة.

تتبع Twenty One Capital نهجًا منظمًا في إدارة الخزينة؛ حيث تحتفظ بأكثر من 30,000 بيتكوين وتستخدم جزءًا منه لاستراتيجيات عائد منخفضة المخاطر على السلسلة. اندمجت مع SPAC برعاية Cantor Fitzgerald، وجمعت أكثر من 585 مليون دولار من استثمار خاص في الأسهم العامة (PIPE) والديون القابلة للتحويل لشراء المزيد من البيتكوين. وتشمل خطتها بناء نماذج إقراض قائمة على البيتكوين، وأدوات أسواق رأس المال، وإنتاج محتوى إعلامي وبرامج توعوية حول البيتكوين.

أما Nakamoto Holdings، التي أسسها ديفيد بيلي من Bitcoin Magazine، فقد سلكت مسارًا مختلفًا لتحقيق هدف مماثل. اندمجت مع شركة الرعاية الصحية KindlyMD لبناء استراتيجية خزينة بيتكوين. وتضمنت الصفقة 510 ملايين دولار في PIPE و200 مليون دولار في سندات قابلة للتحويل، لتصبح واحدة من أكبر عمليات جمع رأس مال في قطاع العملات الرقمية. وتهدف الشركة إلى تحويل تعرض البيتكوين إلى أدوات أسهم وديون وهجينة قابلة للإدراج في جميع البورصات الكبرى.

في المقابل، تخطط ProCap Financial التابعة لبومبليانو لتقديم خدمات مالية مبنية على خزينة البيتكوين الخاصة بها، بما في ذلك الإقراض الرقمي، وبنية تحتية للتخزين، ومنتجات تتيح للمؤسسات تحقيق عائدات على البيتكوين.

أما ReserveOne، فتتبع نهجًا أكثر تنوعًا. فعلى الرغم من أن البيتكوين هو الأصل الأساسي في محفظتها، إلا أنها تخطط للاحتفاظ بسلة من الأصول تشمل الإيثر وسولانا، واستخدامها في أنشطة مثل التخزين المؤسسي، والمشتقات، والإقراض خارج البورصة.

بدعم من مؤسسات مالية كبرى مثل Galaxy وKraken، تسعى ReserveOne لتقديم نفسها كشركة إدارة أصول رقمية تجمع بين التعرض السلبي وتوليد العائد النشط. وتأتي الإيرادات نظريًا من رسوم الإقراض، ومكافآت التخزين، وإدارة الفارق بين الرهانات قصيرة وطويلة الأجل عبر الأصول الرقمية.

حتى مع وجود نموذج إيرادات مستدام، فإن صفة "الإدراج العام" تفرض متطلبات كبيرة في التقارير والامتثال.

تؤكد العمليات بعد الاندماج الحاجة إلى نموذج إيرادات مستدام. تصبح إدارة الخزينة، الحفظ، الامتثال، والتدقيق أمورًا جوهرية، خاصة عندما يكون الأصل الوحيد لا يزال متقلبًا. وعلى عكس مُصدري الصناديق المتداولة في البورصة، تقوم العديد من شركات SPAC ببناء بنيتها التشغيلية من الصفر، وقد تعهد مهمة الحفظ لطرف ثالث، ما قد يؤدي إلى ضعف الرقابة. وتتزايد المخاطر بشكل هادئ وسريع.

هناك أيضًا تحدي الحوكمة؛ إذ يحتفظ العديد من رعاة SPAC بحقوق خاصة مثل قوة تصويت معززة، أو مقاعد في مجلس الإدارة، أو نوافذ سيولة، لكنهم غالبًا يفتقرون للخبرة في مجال العملات الرقمية. من الضروري وجود خبير لإدارة الأمور عند انخفاض البيتكوين أو تشديد اللوائح التنظيمية. وعندما تكون الأسواق صاعدة، لا يلاحظ أحد، لكن في حالات الهبوط تظهر المشكلات بسرعة.

فأين يقع موقع المستثمر الفردي؟

قد ينجذب بعضهم إلى إمكانية الصعود — أي أن الرهان الصغير على سهم بيتكوين عبر SPAC قد يحقق نجاحًا مماثلًا لنموذج Strategy. لكنهم سيتعرضون لمخاطر متعددة مثل التخفيف، والتقلب، وشروط الاسترداد، وفِرق إدارة غير مجربة. في المقابل، قد يفضل آخرون بساطة صناديق البيتكوين المتداولة في البورصة (ETF) أو حتى الحفظ المباشر للبيتكوين.

عند شراء سهم بيتكوين عبر شركة SPAC، لا تشتري تعرضًا مباشرًا للبيتكوين، بل تشتري خطة جهة أخرى لشراء البيتكوين نيابةً عنك، وتعتمد على حسن تنفيذها. لكن لهذا الأمل تكلفة، وفي الأسواق الصاعدة يبدو دفعها مبررًا.

ومع ذلك، يجدر معرفة ما الذي تشتريه فعليًا وما قيمته.

وبذلك نصل إلى ختام تحليل هذا الأسبوع. نلتقي في الأسبوع القادم.

إلى ذلك الحين... ابقَ على فضولك،

تنويه:

- تمت إعادة نشر هذا المقال من [TOKEN DISPATCH]. جميع الحقوق محفوظة للمؤلف الأصلي [براثيك ديساي]. في حال وجود أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع ذلك فورًا.

- إخلاء مسؤولية: جميع الآراء الواردة في هذا المقال تعبر عن رأي الكاتب ولا تشكل نصيحة استثمارية.

- ترجمات هذا المقال للغات أخرى تتم بواسطة فريق Gate Learn. يُمنع نسخ أو توزيع أو اقتباس الترجمات بدون تصريح صريح.

مشاركة

مقالات ذات صلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟