De los altos rendimientos al riesgo de colapso: análisis en profundidad de la lógica que subyace a los incentivos de USDe

Desde 2024, el mercado de stablecoins atraviesa una transformación profunda impulsada por la innovación estructural. Tras años de hegemonía de stablecoins respaldadas por dinero fiduciario como USDT y USDC, Ethena Labs lanzó USDe—una stablecoin sintética “sin respaldo fiduciario”—que rápidamente superó los 8.000 millones de dólares de capitalización de mercado en su máximo, consolidándose como el “dólar de alto rendimiento” dentro del universo DeFi.

La reciente campaña de staking Liquid Leverage, fruto de la colaboración entre Ethena y Aave, ha despertado gran interés en el mercado: con un rendimiento anualizado cercano al 50%, lo que a priori parece un incentivo convencional podría, en realidad, poner de manifiesto desafíos más profundos: presiones estructurales de liquidez que el modelo de USDe afronta durante los mercados alcistas de ETH.

Este artículo examina los detalles del programa de incentivos, ofreciendo primero una visión breve de USDe, sUSDe y las plataformas involucradas. A continuación, analiza los retos sistémicos mediante el estudio de la estructura de rendimientos, el comportamiento de los usuarios y los flujos de capital, y compara con referentes históricos como GHO para evaluar si estos mecanismos son lo suficientemente robustos como para soportar situaciones de mercado extremas en el futuro.

1. Introducción a USDe y sUSDe: Stablecoins sintéticas construidas sobre mecánicas nativas de cripto

USDe, lanzada por Ethena Labs en 2024, es una stablecoin sintética especialmente diseñada para evitar la dependencia de la banca tradicional y la emisión fiduciaria. Actualmente, su suministro en circulación supera los 8.000 millones de dólares. A diferencia de USDT o USDC, que dependen de reservas en efectivo, USDe mantiene su paridad mediante activos colaterales en blockchain, principalmente ETH y sus derivados líquidos de staking como stETH y WBETH.

Fuente: Coingecko

El diseño fundamental de USDe es de tipo “delta neutro”: el protocolo mantiene posiciones largas en ETH y activos relacionados, y simultáneamente abre cortos de tamaño equivalente en contratos perpetuos de ETH en mercados centralizados de derivados. Con esta estrategia de cobertura entre mercado spot y derivados, USDe mantiene una exposición neta próxima a cero, lo que permite mantener el precio cerca de 1 dólar.

sUSDe es el token que representa la participación de los usuarios que hacen staking de USDe en el protocolo. Ofrece rendimientos que se capitalizan automáticamente, procedentes principalmente de dos fuentes: retornos de la tasa de financiación de los contratos perpetuos de ETH y rendimiento de los activos staking subyacentes. Gracias a este enfoque, las stablecoins pueden generar rendimiento continuo sin perder la paridad.

2. Visión general de Aave y Merkl: Préstamo colaborativo y distribución de incentivos

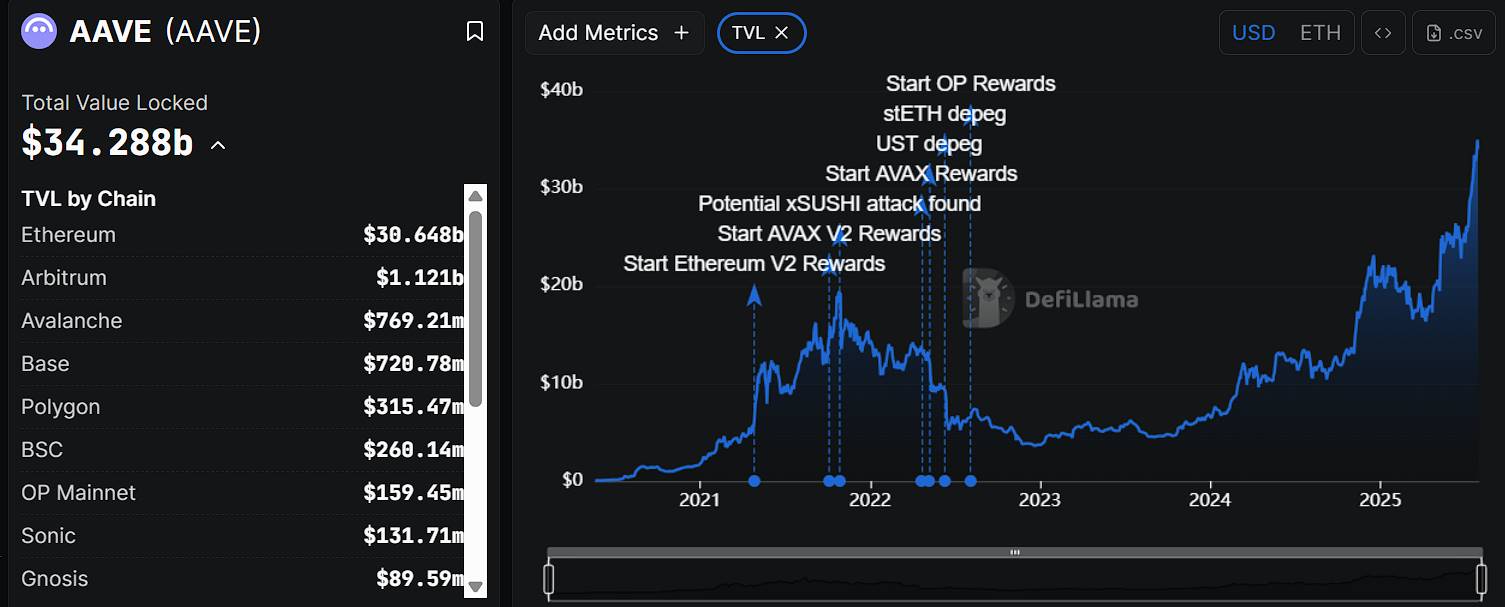

Aave destaca como uno de los protocolos de préstamos descentralizados más consolidados y utilizados en el ecosistema Ethereum, con actividad desde 2017. Sus innovaciones en flash loans y su modelo flexible de tipos de interés fueron clave para la adopción temprana del préstamo DeFi. Los usuarios pueden depositar criptoactivos en Aave para obtener rendimientos o pedir prestados otros tokens utilizando colateral, todo sin intermediarios. Actualmente, el valor total bloqueado (TVL) de Aave ronda los 34.000 millones de dólares, con nueve de cada diez desplegados en la red principal de Ethereum, y su token nativo AAVE tiene una capitalización de mercado de aproximadamente 4.200 millones de dólares, ocupando el puesto 31 en CoinMarketCap.

Fuente: DeFiLlama

Merkl, desarrollado por el equipo de Angle Protocol, es una plataforma on-chain para distribuir incentivos pensada para protocolos DeFi que buscan herramientas de incentivos programables y condicionales. Permite definir parámetros como tipo de activo, duración de tenencia y aporte de liquidez, de modo que los protocolos pueden dirigir las recompensas con precisión y automatizar su distribución de manera eficiente. A día de hoy, Merkl ha trabajado con más de 150 proyectos y protocolos, canalizando más de 200 millones de dólares en incentivos en cadenas como Ethereum, Arbitrum y Optimism.

En la actual campaña de incentivos USDe diseñada por Ethena y Aave, Aave gestiona el mercado de préstamos, configura los parámetros y empareja los activos colaterales, mientras que Merkl se encarga de la lógica de recompensas y la distribución on-chain.

Además de esta iniciativa, Aave y Merkl mantienen una cooperación estable en diversos proyectos, destacando la intervención conjunta para abordar el episodio de desanclaje de GHO.

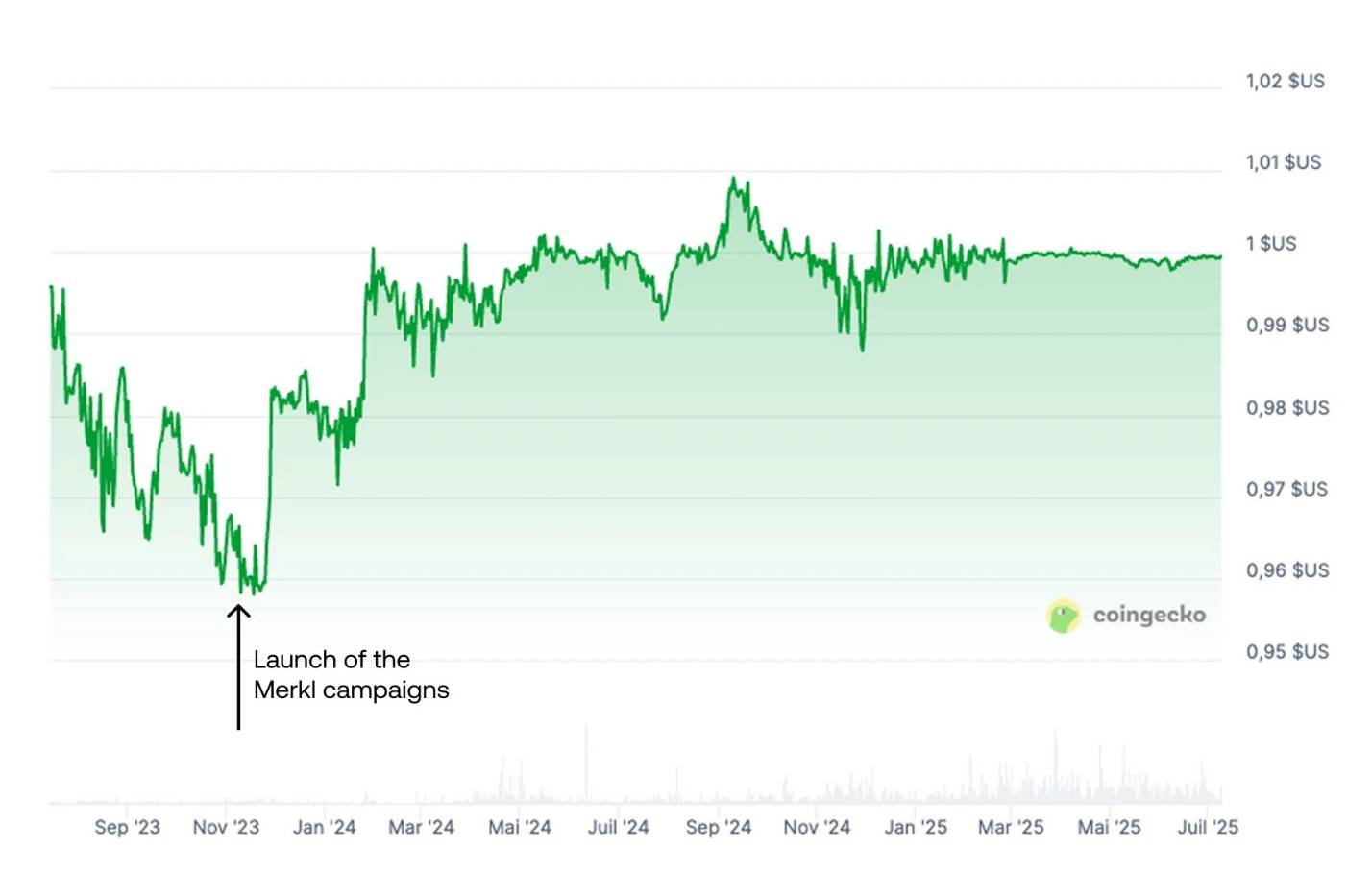

GHO es la stablecoin nativa sobrecolateralizada de Aave, acuñada bloqueando ETH, AAVE u otros activos. En sus orígenes, la limitada adopción y liquidez empujaron el precio de GHO por debajo de su paridad, manteniéndose entre 0,94 y 0,99 dólares y perdiendo su anclaje al dólar.

Para restablecer la paridad, Aave y Merkl ofrecieron incentivos de liquidez para los pares GHO/USDC y GHO/USDT en Uniswap V3. Estos incentivos premiaban a los market makers que concentraran liquidez cerca de 1 dólar, aplicando la regla de “proximidad a 1$”, lo que dirigía la profundidad de mercado al rango objetivo y creaba una auténtica barrera de estabilidad de precios on-chain. El resultado fue positivo: el precio de GHO regresó progresivamente a la zona de 1 dólar.

Este caso ilustra el papel estabilizador de Merkl: al ofrecer incentivos programables, Merkl asegura liquidez densa en los rangos de precio clave. Mientras se mantengan las recompensas, la estructura de mercado permanece estable; si los incentivos cesan o los proveedores se retiran masivamente, el soporte de precios puede desaparecer.

3. Cómo se genera el 50% APY

El 29 de julio de 2025, Ethena Labs presentó de forma oficial el módulo “Liquid Leverage” en la plataforma Aave. Esta función exige a los usuarios depositar sUSDe y USDe en proporción 1:1 en Aave, creando una posición compuesta que da acceso a incentivos adicionales.

Los usuarios elegibles pueden acceder a tres fuentes de rendimiento:

- Incentivos en USDe distribuidos automáticamente por Merkl (actualmente en torno al 12% APY);

- El rendimiento del protocolo asociado a sUSDe, procedente de la tasa de financiación delta neutra de USDe y de estrategias subyacentes de staking;

- Rendimiento base del depósito en Aave, que depende de la utilización y demanda del pool en el mercado.

Para participar, es necesario seguir los siguientes pasos:

- Adquirir USDe en la web oficial de Ethena (ethena.fi) o a través de un exchange descentralizado como Uniswap;

- Hacer staking de USDe en Ethena para recibir sUSDe;

- Depositar cantidades iguales de USDe y sUSDe en proporción 1:1 en Aave;

- Activar la opción “Usar como colateral” en la interfaz de Aave;

- Una vez verificada la elegibilidad, Merkl identificará de forma automática las direcciones aptas y distribuirá las recompensas según un calendario;

Fuente: Twitter oficial

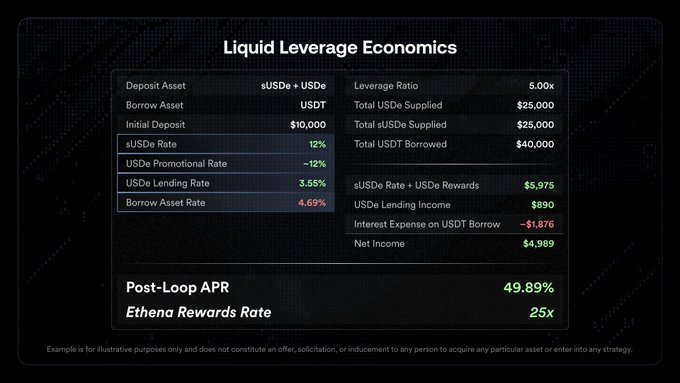

Datos oficiales y desglose del cálculo:

Supuesto: principal de 10.000 dólares, apalancamiento 5x, 40.000 dólares tomados en préstamo, con 25.000 dólares de colateral tanto en USDe como en sUSDe.

Explicación de la estructura de apalancamiento:

Esta estrategia se basa en un ciclo “pedir prestado–depositar–repetir” que multiplica la exposición. El capital inicial se pone en staking, los fondos prestados se usan para replicar el depósito dual de USDe y sUSDe repetidas veces y, mediante apalancamiento 5x, la exposición total alcanza 50.000 dólares, maximizando recompensas y rendimiento base.

4. ¿Enfrentan USDe y GHO los mismos desafíos estructurales?

Aunque tanto USDe como GHO se emiten respaldadas por colateral cripto, sus mecanismos difieren de forma sustancial. USDe utiliza un modelo de cobertura delta neutra para mantener su paridad, y su precio históricamente se ha mantenido cercano a 1 dólar, sin registrar episodios de desanclaje como GHO (bajando a 0,94 dólares) ni crisis de liquidez dependientes de incentivos. No obstante, el modelo de cobertura de USDe no está libre de riesgo: la volatilidad del mercado o la retirada de incentivos externos podrían dejar al descubierto vulnerabilidades similares a las que sufrió GHO.

Los principales riesgos derivan de dos aspectos:

- Tasas de financiación negativas que reducen el rendimiento o lo invierten

El rendimiento de sUSDe proviene tanto de los ingresos de staking (LST) como de tasas de financiación positivas para cortos de ETH en plataformas centralizadas. En mercados alcistas, las posiciones largas pagan a las cortas y los retornos son positivos. Pero si el mercado cambia, predominan los cortos, las tasas de financiación se vuelven negativas y el protocolo debe pagar para mantener la cobertura, reduciendo o incluso invirtiendo el rendimiento. El fondo de seguro de Ethena ofrece un colchón, aunque es incierto si puede absorber periodos negativos prolongados. - Fin de los incentivos → el APY promocional del 12% desaparece

Actualmente, la campaña Liquid Leverage de Aave ofrece un incentivo temporal del 12% en USDe. Cuando finalice, la rentabilidad se reducirá al rendimiento subyacente de sUSDe (tasa delta neutra más ingresos LST) y el rendimiento de depósito de Aave, que podría quedarse entre el 15% y el 20%. Si se emplea un apalancamiento alto (p.ej., 5x), el interés de préstamo de USDT (ahora en 4,69%) reduce más el retorno. En el peor escenario (funding negativo y tipos altos), la rentabilidad para el usuario puede quedar anulada o volverse negativa.

En el caso de que coincidan fin de incentivos, caída de ETH y tasas de financiación negativas, el modelo delta neutro de USDe se verá muy presionado. El rendimiento de sUSDe podría desplomarse a cero o incluso quedar en negativo, provocando reembolsos masivos o presión de venta que comprometa la paridad de USDe. Esta combinación de factores negativos es el mayor riesgo sistémico de la arquitectura de Ethena y explica el actual nivel de incentivos agresivos.

5. ¿El aumento de ETH garantiza la estabilidad del sistema?

La estabilidad de USDe depende tanto del staking de ETH en mercado spot como del uso de coberturas mediante derivados, lo que implica presión de salida sobre el pool de capital al producirse subidas de ETH. Cuando ETH se acerca a niveles máximos, los usuarios suelen recuperar sus activos staking para materializar beneficios o buscar mayores rendimientos en otros productos. De ahí, surge la reacción en cadena: “mercado alcista de ETH → salida de LST → contracción de USDe”.

Según datos de DeFiLlama, tanto el TVL de USDe como el de sUSDe cayeron en paralelo durante los picos de ETH en junio de 2025, sin que el APY se incrementara correlativamente. Esto contrasta con el anterior ciclo alcista (finales de 2024), cuando el TVL retrocedió de forma más lenta tras los máximos de ETH y los usuarios no se precipitaron a redimir posiciones.

En el ciclo actual, tanto el TVL como los APY descienden a la vez, lo que denota una mayor inquietud de los usuarios sobre la sostenibilidad del rendimiento de sUSDe. Cuando la volatilidad y la variabilidad de los costes de financiación tensionan el modelo delta neutro, los usuarios actúan con rapidez y carácter preventivo. Estas salidas no solo frenan el crecimiento de USDe, sino que aumentan el riesgo de contracción durante subidas fuertes de ETH.

Conclusión

En definitiva, el APY del 50% no constituye un suelo sostenible para el protocolo, sino que resulta de la acumulación de incentivos externos puntuales (airdrop de Merkl y colaboración con Aave). Si ETH se mantiene alto, los incentivos finalizan o las tasas de financiación se tornan negativas, el modelo delta neutro sobre el que se apoya la rentabilidad de USDe sufrirá, comprimiendo rápidamente el retorno de sUSDe hacia cero o territorio negativo y tensando la paridad.

Los últimos datos indican que el TVL de USDe y sUSDe cae simultáneamente con la subida de ETH, sin que el APY acompañe el movimiento. Este patrón de “salidas en rallys” muestra que el mercado anticipa el riesgo. Al igual que la crisis de paridad que sufrió GHO en su día, la estabilidad de la liquidez de USDe depende hoy sobre todo de la continuidad de los incentivos subvencionados.

El resultado de estos incentivos—y si otorgan tiempo al protocolo para adaptarse estructuralmente—será probablemente decisivo para que USDe logre asentarse como “tercer pilar” dentro del ecosistema de stablecoins.

Aviso legal:

- Este artículo es una reproducción de [TechFlow]. Todos los derechos de autor corresponden al autor original [Trendverse Lab]. Para cualquier consulta sobre esta reproducción, contacte con el equipo de Gate Learn para su tramitación.

- Aviso legal: Las opiniones y puntos de vista expresados en este artículo pertenecen únicamente a su autor y no constituyen asesoramiento de inversión.

- Otras versiones de este artículo han sido traducidas por el equipo de Gate Learn. Salvo mención expresa de Gate, no está permitido reproducir, distribuir ni usar los artículos traducidos sin autorización.

Artículos relacionados

¿Qué es Stablecoin?

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

¿Podrían las stablecoins poner fin a las cuentas del mercado monetario?