Análisis del rendimiento de las ocho principales blockchains durante los últimos tres meses: Ethereum recupera el liderazgo y Base junto a Hyperliquid protagonizan un destacado impulso

En los últimos tres meses, el mercado de criptomonedas ha experimentado una recuperación significativa. Las principales blockchain públicas han asumido un papel protagonista, destacando Ethereum por su potente resurgimiento, impulsado tanto por la entrada de fondos en ETF como por las compras de empresas que cotizan en bolsa. Solana, Sui, Hyperliquid y otras también han registrado considerables avances. A juzgar por la evolución de los precios, el mercado podría estar entrando en una esperada temporada alcista de altcoins. Sin embargo, conviene analizar en profundidad el desempeño real de estas blockchain públicas.

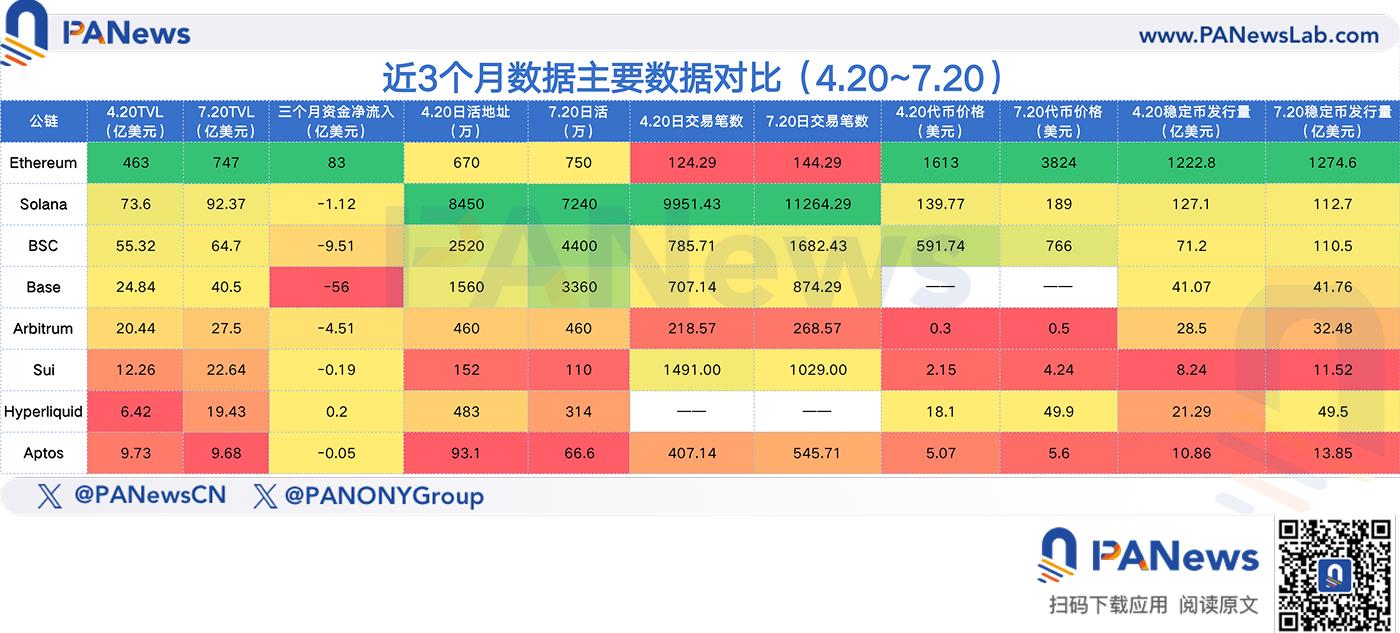

Este análisis examina ocho de las principales blockchain públicas—elegidas por su alto TVL y relevancia en el mercado—en torno a cinco métricas clave observadas en los últimos tres meses: precio, TVL, flujos de capital, actividad on-chain y desarrollo del ecosistema. El periodo analizado abarca del 20 de abril al 20 de julio.

Ethereum: El regreso del rey, impulsado por el capital

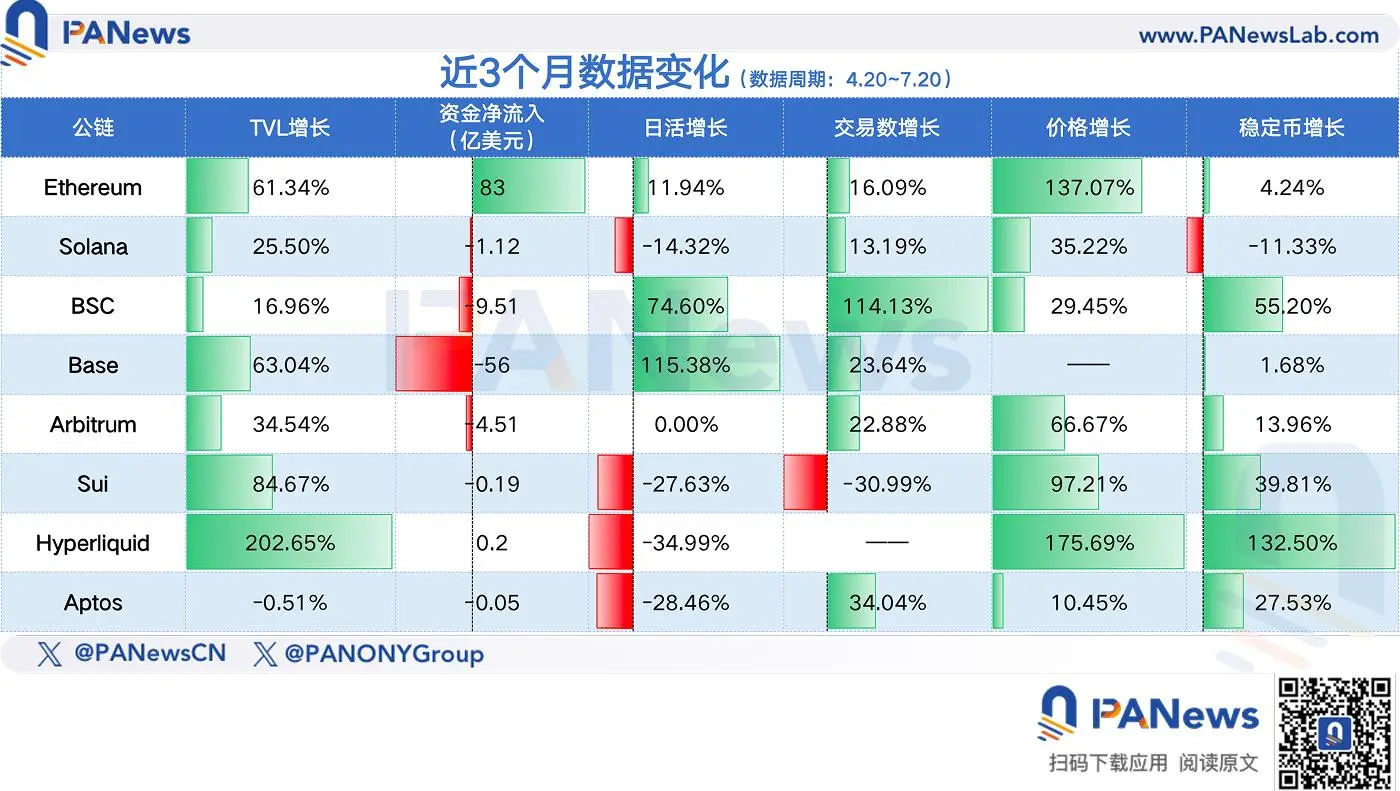

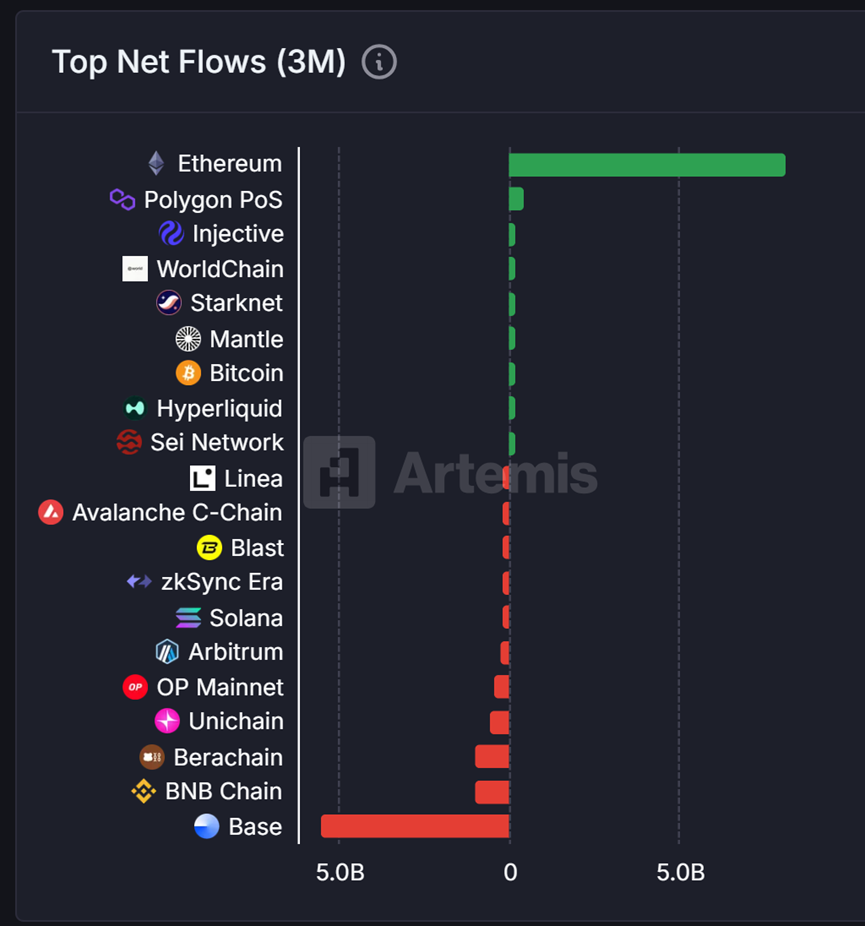

Ethereum ha mostrado una mejora destacada en todos los indicadores principales, acompañando su fuerte subida de precio. En los últimos tres meses, ETH ascendió de 1.600 dólares hasta superar los 3.800 dólares, lo que supone un aumento superior al 130 %. Paralelamente al rally, el TVL del ecosistema Ethereum aumentó un 61,34 %, registrando entradas netas de capital on-chain por valor de 8.300 millones de dólares y posicionándose de nuevo como líder entre las blockchain públicas. Sin embargo, la mayor parte del incremento en TVL se debe al efecto del precio de ETH. En cuanto a la cantidad de ETH bloqueado, el total en el ecosistema descendió de 28,39 millones en abril a unos 22,28 millones, una reducción del 21 %.

En la red, las direcciones activas diarias y el volumen de transacciones aumentaron un 11,94 % y un 16 % respectivamente en tres meses—crecimientos sólidos, aunque no extraordinarios. Los ETF spot de Ethereum registraron entradas netas cercanas a los 5.000 millones de dólares en este periodo. Varias empresas estadounidenses que cotizan en bolsa siguieron la estrategia de MicroStrategy y adoptaron ETH como activo de reserva, alimentando la presión compradora y el sentimiento alcista. En síntesis, la revalorización de ETH obedece principalmente al empuje del capital.

Solana: La recuperación de capitalización se frena por la caída de actividad

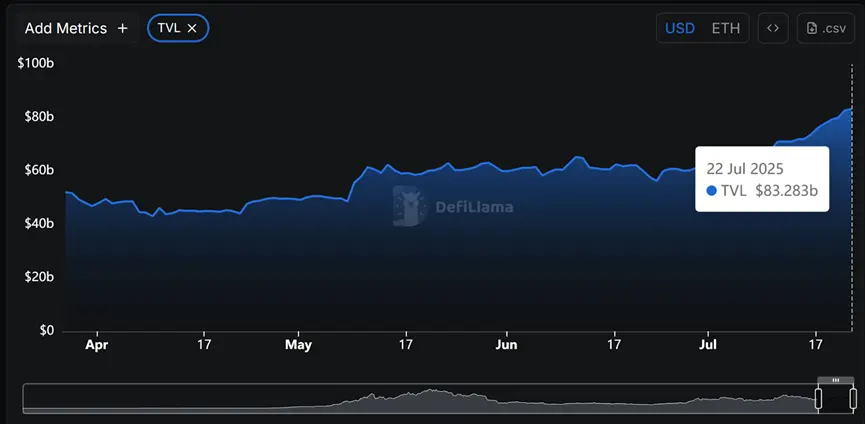

Al contrario que Ethereum, el precio de SOL también registró un importante ascenso—de 139 a 189 dólares—pero los datos del ecosistema revelan otra realidad: Solana experimentó una salida neta de capital on-chain de 112 millones de dólares en tres meses y una bajada del 14 % en direcciones activas diarias. Además, los emisores de stablecoins redujeron el suministro en 1.500 millones de dólares.

El TVL aumentó de 7.300 a 9.237 millones de dólares. Dentro del ecosistema de Solana, Pump.fun se mantuvo como principal plataforma de trading, con 234.000 millones de dólares de volumen negociado el pasado mes. Destaca la irrupción de OKX DEX en el top ten, con 4.600 millones de dólares negociados al mes, un hecho inesperado.

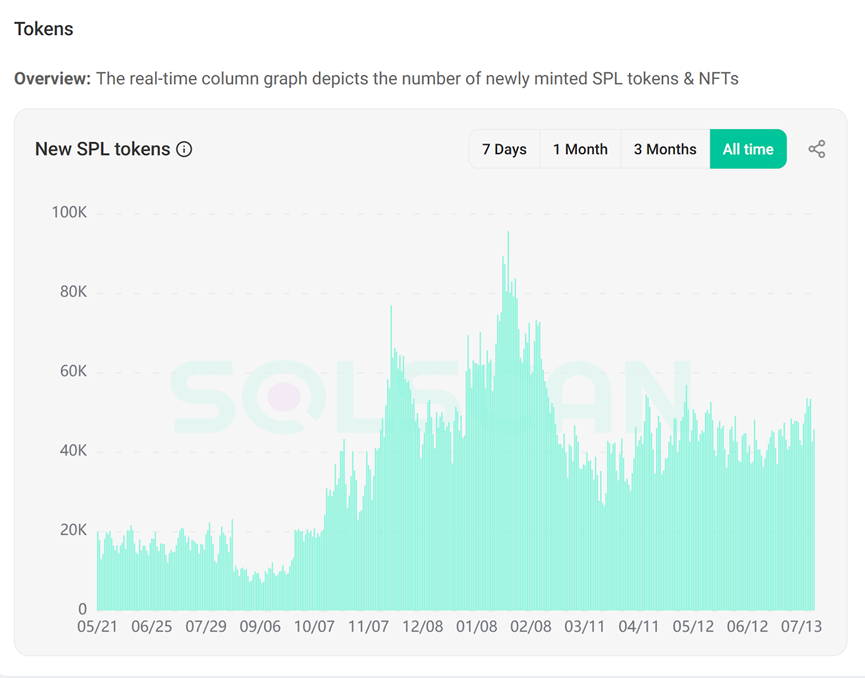

En cuanto a la emisión de memecoins, actualmente en Solana se crean entre 40.000 y 50.000 nuevos tokens al día, una notable reducción frente a los 90.000–100.000 que se emitían en enero. Sin embargo, la actividad se mantiene estable y no se han detectado colapsos.

El porcentaje de tokens en staking de Solana ronda el 66 %, aunque el número de validadores sigue reduciéndose, lo que indica una concentración del control en grandes validadores en detrimento de los pequeños operadores.

BSC: Las campañas Alpha reactivan la actividad on-chain

El patrón de BSC es casi opuesto al de Solana. El precio de BNB aumentó cerca de un 30 % en tres meses—un resultado discreto, pero las métricas on-chain se dispararon. Las direcciones activas diarias subieron de 25,2 a 44 millones (un 74,6 % más), las transacciones diarias se duplicaron de 7,85 a 16,82 millones (aumento del 114 %) y la emisión de stablecoins creció de 7.120 a 11.000 millones de dólares (incremento del 55 %). Estos picos se explican en gran medida por la participación de usuarios a raíz de las campañas Alpha.

No obstante, BSC sufrió salidas netas de capital por 950 millones de dólares en tres meses. El principal reto ahora es transformar este incremento de actividad en retención sostenible de capital.

Base: El rápido crecimiento canaliza valor hacia Ethereum

Base también arrojó cifras notables: el TVL pasó de 2.400 a 4.000 millones de dólares (63 % más) en tres meses. Las direcciones activas diarias aumentaron de 15,6 a 33,6 millones (115 % más) y las transacciones diarias subieron un 23 %. Paradójicamente, Base registró salidas netas de capital por 5.600 millones de dólares—la cifra más alta registrada por cualquier blockchain pública en este periodo. La mayor parte de ese capital se transfirió a Ethereum, lo que convierte a Base en la principal fuente de entrada de capital para la red principal de Ethereum en ese intervalo.

Base ha implementado Flashblocks, reduciendo el tiempo de bloque de dos segundos a solo 200 milisegundos, lo que la convierte actualmente en la blockchain EVM más rápida. Asimismo, se espera que el lanzamiento de Base App por parte de Coinbase—una plataforma social y de trading integrada—acelere la expansión de su ecosistema.

Arbitrum: Consolidación como segunda L2

Las métricas fundamentales de Arbitrum han permanecido estables, a excepción de un incremento del 34 % en TVL y del 22 % en transacciones. El número de direcciones activas diarias se ha mantenido en 4,6 millones. Por su parte, ARB ha subido un 66 %, destacando entre las principales blockchain públicas, probablemente por el efecto arrastre del rally de Ethereum. Arbitrum consolida así su posición como segunda L2 de Ethereum.

Sui: El TVL y el precio despegan al unísono

El precio de SUI prácticamente se ha duplicado, subiendo de 2,15 a 4,24 dólares (un 97 % más). Los datos de fondo refuerzan este movimiento: el TVL se incrementó de 1.200 a 2.200 millones (84 % más) y la emisión de stablecoins superó los 1.000 millones. Las direcciones activas diarias bajaron de 1,5 millones a 400.000 entre mayo y junio, pero en julio rebotaron hasta el millón, si bien siguen por debajo de los máximos anteriores.

Hyperliquid: Repunte tras la crisis de confianza

Hyperliquid ha registrado el mayor crecimiento entre las blockchain públicas: el precio de su token ha pasado de 18 a 49,90 dólares, y la capitalización de mercado ha superado los 15.000 millones, alcanzando el puesto 13 del ranking global.

A nivel on-chain, el TVL se ha multiplicado por más de tres, de 640 a 1.943 millones de dólares (202 % más). La emisión de stablecoins también aumentó de 2.100 a 4.900 millones, situándose quinta entre todas las cadenas. Tras una reciente crisis de confianza descentralizada, la tesorería HLP de Hyperliquid ha alcanzado cifras récord, superando los 68 millones en beneficios. Desde julio, el ritmo de nuevos usuarios diarios vuelve a superar los 3.000.

Aptos: Rendimiento inferior en un contexto de desaceleración

En comparación con otras cadenas principales, Aptos ha mostrado resultados discretos. El precio sólo creció un 10 % en tres meses, mientras que TVL, flujos de capital y direcciones activas diarias disminuyeron. Como notas positivas, las transacciones diarias subieron un 34 % y la emisión de stablecoins se incrementó en 300 millones. Frente a Sui, también basada en MOVE, Aptos se queda atrás en casi todos los indicadores clave.

En conclusión, los datos on-chain no reflejan por completo la intensidad del rally de precios de los tokens en este ciclo. Sui, Hyperliquid y Base han experimentado mejoras reales, aunque su crecimiento sigue por detrás de la evolución de sus precios. Es evidente que los flujos de capital lideran el desarrollo de los ecosistemas en este rebote. Resta por ver si estas subidas llevarán a un avance genuino de los ecosistemas, como la revitalización de DeFi, los juegos en blockchain o la adopción en el mundo real. A largo plazo, probablemente los datos on-chain y los fundamentales serán los factores clave que impulsen los precios.

Aviso legal:

- Este artículo es una reproducción de PANews y los derechos de autor pertenecen al autor original Frank, PANews. Si tiene cualquier consulta sobre esta reproducción, por favor contacte con el equipo de Gate Learn. Atenderemos su consulta según el procedimiento establecido.

- Aviso legal: las opiniones y puntos de vista expresados en este artículo son exclusivamente del autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. Queda prohibida la copia, distribución o modificación del contenido traducido, salvo mención expresa a Gate.

Compartir

Contenido

Ethereum: Retorna como líder impulsado por la entrada de capital

Solana: La capitalización de mercado repunta mientras la actividad se ralentiza. Enfrenta desafíos

BSC: La actividad alfa impulsa el resurgimiento en la cadena

Base: Acelera su expansión para fortalecer Ethereum

Arbitrum: Consolida su posición como la segunda solución líder de capa 2

Sui: El valor total bloqueado (TVL) y el precio del token despegan a la par

Hyperliquid: Registra un crecimiento tras episodios de desconfianza

Aptos: Mantiene un perfil bajo durante la caída de datos

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

Todo lo que necesitas saber sobre Blockchain

¿Qué hace que Blockchain sea inmutable?

¿Qué es Stablecoin?