SPAC hacia el futuro

En 2020, MicroStrategy (posteriormente denominada Strategy) inició su transformación reemplazando deuda y acciones por Bitcoin. La compañía, originalmente dedicada a la venta de software empresarial, bajo el liderazgo de su cofundador y presidente Michael Saylor, decidió incorporar BTC a su tesorería corporativa, convirtiéndose en el mayor poseedor de Bitcoin cotizado en bolsa.

Cinco años después, la empresa continúa comercializando software, pero la contribución del beneficio bruto operativo al resultado global ha disminuido de forma sostenida. El margen bruto operativo se redujo a aproximadamente el 15% en 2024 respecto a 2023. En el primer trimestre de 2025, este mismo indicador descendió un 10% comparado con el mismo periodo del año anterior. Para 2025, la estrategia de MicroStrategy ha sido replicada, adaptada y simplificada, posibilitando que más de un centenar de entidades cotizadas mantengan Bitcoin en sus balances.

El modelo era claro: emitir deuda a bajo costo respaldada por el negocio, adquirir Bitcoin, esperar su apreciación y volver a emitir deuda para comprar aún más BTC. Este ciclo auto-reforzado convirtió las tesorerías corporativas en fondos cripto apalancados. Al vencer la deuda, se liquidaba emitiendo nuevas acciones, diluyendo a los accionistas existentes. Sin embargo, dicha dilución se compensaba con la prima en el precio de la acción, impulsada por el valor creciente de las reservas de Bitcoin de la compañía.

Leer: Acciones respaldadas por activos

Tu GPU merece un ingreso adicional

Neurolov te permite alquilar la potencia de tu GPU directamente desde el navegador, sin descargas ni configuraciones complejas.

Obtienes $NLOV al contribuir a la ejecución de cargas de trabajo de IA descentralizada en Solana y otras redes.

- Ingresos pasivos con tu GPU

- Cómputo de IA en el navegador

- Impulsado por Solana y $NLOV

¡Pon en marcha tu GPU y gana con Neurolov!

La mayoría de las empresas que siguieron el ejemplo de MicroStrategy contaban con negocios existentes y buscaban aprovechar el potencial alcista de Bitcoin como activo en apreciación.

MicroStrategy funcionaba como una plataforma de análisis empresarial e inteligencia de negocio. Por su parte, Semler Scientific, el decimoquinto mayor poseedor de BTC cotizado, era exclusivamente una empresa de tecnología médica. GameStop, la incorporación más reciente al grupo de empresas con tesorería de Bitcoin, era un minorista de videojuegos y electrónica antes de construir su propia reserva de BTC.

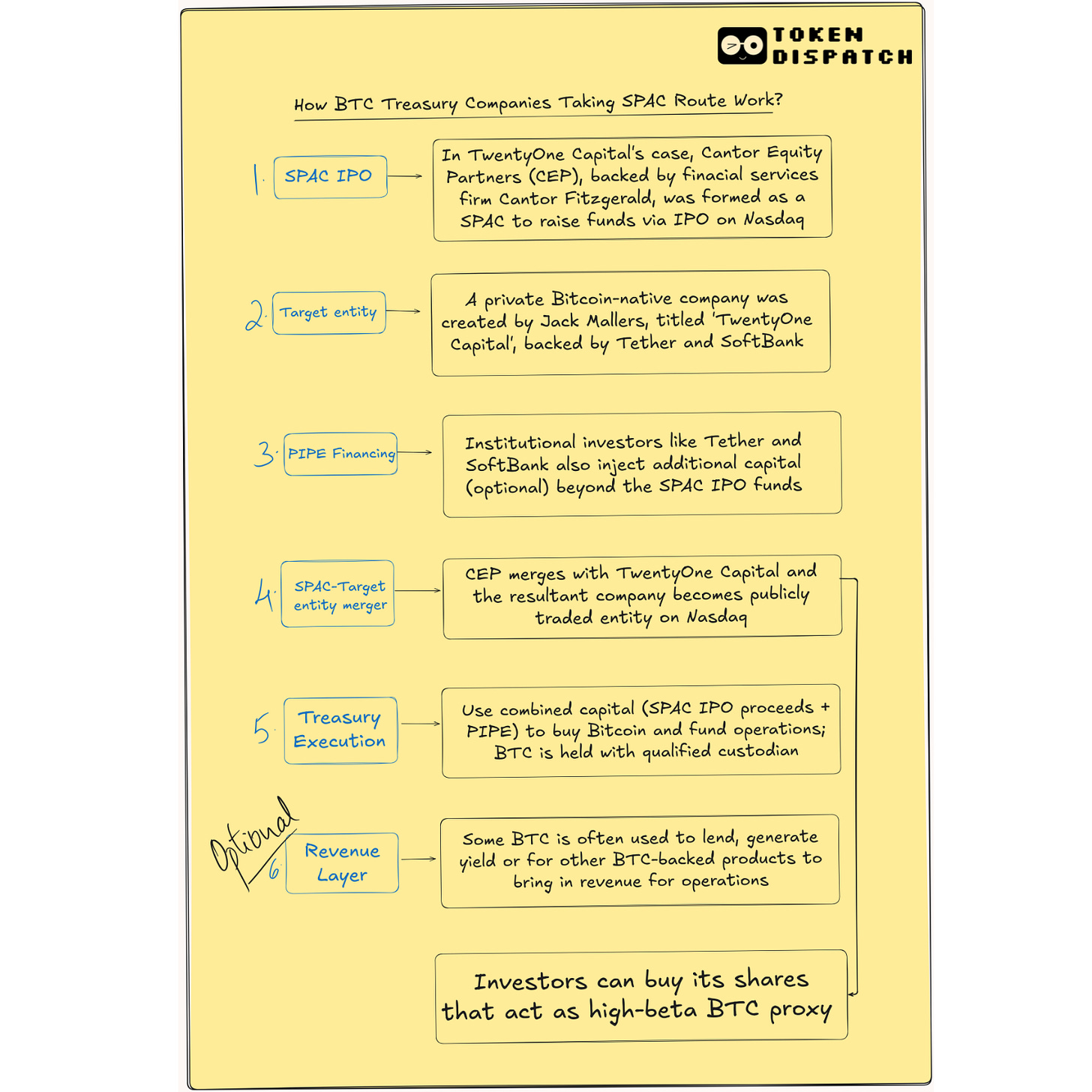

En la actualidad, una nueva ola de empresas busca beneficiarse de la revalorización de Bitcoin sin la necesidad de desarrollar un negocio operativo real. Sin clientes, sin modelo de ingresos, sin hoja de ruta operativa. Solo un balance cargado de Bitcoin y acceso acelerado a los mercados públicos mediante un atajo financiero: la sociedad de adquisición con propósito especial (SPAC).

Estos SPAC de tesorería de Bitcoin, como ReserveOne, ProCap (respaldado por Anthony Pompliano) o Twenty One Capital (apoyado por Tether, Cantor Fitzgerald y Softbank), están lanzando vehículos simples. Su propuesta es clara: captar cientos de millones, adquirir Bitcoin en grandes cantidades y ofrecer a los inversores un símbolo bursátil para monitorizarlo. Ese es el negocio.

Estas nuevas compañías adoptan el enfoque opuesto al de MicroStrategy: primero acumulan Bitcoin y luego desarrollan la parte empresarial. El modelo se asemeja más al de un fondo de cobertura que al de una empresa tradicional.

A pesar de ello, existe una fila de entidades preparándose para aprovechar la vía SPAC. Esto se debe a que un SPAC es una sociedad instrumental prefinanciada que recauda fondos de inversores —frecuentemente privados—, se lista en bolsa y posteriormente se fusiona con una compañía privada. Se considera a menudo un atajo hacia la salida a bolsa (OPV). En el sector cripto, representa una forma de listar rápidamente entidades con grandes reservas de Bitcoin antes de que cambie el sentimiento de mercado o la regulación. La rapidez resulta fundamental.

No obstante, esta “ventaja de velocidad” puede ser engañosa. Aunque los SPAC prometen plazos de 4 a 6 meses frente a los 12 a 18 meses de una salida a bolsa tradicional, en la práctica, las revisiones regulatorias para empresas cripto suelen alargarse. Por ejemplo, el intento de Circle de cotizar mediante un SPAC fracasó, logrando finalmente salir a bolsa por el método tradicional.

Sin embargo, los SPAC ofrecen ventajas destacadas.

Permiten a estas empresas presentar propuestas ambiciosas —por ejemplo, “mil millones de dólares en Bitcoin para final de año”— sin la presión inmediata del escrutinio propio de una OPV. Pueden cerrar acuerdos PIPE (Inversión Privada en Capital Público) con firmas de referencia como Jane Street o Galaxy, negociar la valoración desde el inicio e integrar todo en una estructura regulada por la SEC, evitando la clasificación como fondo de inversión.

La ruta SPAC facilita la comunicación de la estrategia a accionistas e inversores, ya que, en esencia, lo principal que se expone es la posición en Bitcoin.

Cuando empresas como Meta o Microsoft consideraron sumar Bitcoin a sus tesorerías, la reacción fue de rechazo generalizado.

Para los inversores públicos, los SPAC son vehículos que ofrecen exposición directa a Bitcoin, sin la necesidad de operar con cripto directamente. Es comparable a adquirir un ETF de oro.

Sin embargo, los SPAC enfrentan desafíos de adopción entre inversores minoristas que prefieren rutas consolidadas como los fondos cotizados (ETF) para exposición a Bitcoin. Según una encuesta institucional de 2025 sobre activos digitales, el 60% de los inversores prefiere exponerse a cripto mediante vehículos regulados, como los ETF.

Aun así, existe demanda, ya que este modelo apela a la promesa del apalancamiento.

Cuando MicroStrategy adquirió Bitcoin, no se limitó a una sola compra; continuó emitiendo bonos convertibles que previsiblemente se canjearían por nuevas acciones. Así, la antigua plataforma de inteligencia empresarial se convirtió en un acelerador de Bitcoin. Durante la subida, su acción superó incluso el rendimiento del propio BTC. Ese enfoque sigue presente en la mentalidad de muchos inversores. Un SPAC enfocado en Bitcoin puede replicar esa aceleración: comprar BTC, emitir más acciones o deuda y reinvertir. El proceso se repite en bucle.

Cuando una nueva empresa de BTC anuncia un PIPE por 1.000 millones de dólares respaldado por instituciones, transmite credibilidad al mercado. Es señal de que actores importantes están respaldando el proyecto. Por ejemplo, la credibilidad que obtuvo Twenty One Capital con el apoyo de Cantor Fitzgerald, Tether y Softbank.

Los SPAC permiten a los fundadores alcanzar este punto en una fase temprana, sin necesidad de crear primero un producto generador de ingresos. La validación institucional inicial facilita captar atención, capital y tracción, superando obstáculos que enfrentan empresas ya cotizadas.

Para muchos fundadores, la flexibilidad que ofrecen los SPAC es clave. Mientras que en las OPV los plazos de divulgación y la fijación de precios son estrictos, los SPAC otorgan mayor control sobre la narrativa, las proyecciones y la negociación de la valoración. Permiten definir una estrategia de futuro, planificar el capital y preservar la participación accionarial, evitando el ciclo tradicional de financiación VC a OPV.

La estructura misma es parte fundamental del atractivo. La renta variable cotizada es un lenguaje común: un símbolo bursátil puede ser negociado por fondos de cobertura, incluido en plataformas minoristas y añadido a ETF. Es un puente entre los conceptos cripto-nativos y la infraestructura tradicional del mercado. Para muchos inversores, el vehículo importa tanto o más que el mecanismo subyacente. Si se comporta y cotiza como una acción, encaja en carteras existentes.

La cuestión de los ingresos

Si los SPAC pueden constituirse y acceder a los mercados públicos sin un negocio operativo, ¿cómo generan ingresos?

El formato SPAC permite estructuras creativas. Una sociedad puede captar 500 millones de dólares, invertir 300 millones en BTC y destinar el resto a estrategias de rentabilidad, lanzamiento de productos financieros o adquisición de compañías cripto generadoras de ingresos. Este enfoque híbrido es difícil de replicar en vehículos como ETF, donde las reglas y mandatos son más rígidos.

Twenty One Capital apuesta por una gestión estructurada de tesorería. Mantiene más de 30.000 BTC en reserva y utiliza parte de ellos en estrategias de rendimiento bajo riesgo en blockchain. Se fusionó con un SPAC patrocinado por Cantor Fitzgerald, recaudando más de 585 millones de dólares entre PIPE e instrumentos de deuda convertible para adquirir más Bitcoin. Su hoja de ruta incluye modelos de préstamo nativos de Bitcoin, instrumentos de mercado de capitales y el desarrollo de medios y servicios de promoción enfocados en Bitcoin.

Nakamoto Holdings, fundada por David Bailey de Bitcoin Magazine, adoptó un camino distinto para lograr un resultado similar. Se fusionó con la empresa de salud cotizada KindlyMD para implementar una estrategia de tesorería en Bitcoin. El acuerdo incluyó 510 millones de dólares en PIPE y 200 millones en bonos convertibles, constituyendo una de las mayores rondas de financiación relacionadas con cripto. El objetivo es securitizar la exposición a Bitcoin en instrumentos de capital, deuda e híbridos negociables en los principales mercados bursátiles.

Por su parte, ProCap Financial (liderada por Pompliano) planea ofrecer servicios financieros sobre su tesorería de BTC, incluyendo préstamos cripto, infraestructura para staking y productos que permitan a instituciones acceder a rendimientos sobre Bitcoin.

ReserveOne adopta una estrategia más diversificada. Aunque Bitcoin es el eje central de su cartera, prevé mantener una cesta de activos —incluyendo Ether y Solana— y emplearlos en staking institucional, derivados y préstamos extrabursátiles.

Respaldada por firmas como Galaxy y Kraken, ReserveOne busca posicionarse como un BlackRock nativo de cripto, combinando exposición pasiva con generación activa de rendimientos. En teoría, los ingresos provienen de comisiones por préstamos, recompensas de staking y gestión del spread entre posiciones a corto y largo plazo en activos cripto.

Aun cuando la entidad logre generar ingresos sostenibles, el hecho de estar cotizada implica obligaciones administrativas y desafíos adicionales.

Tras la fusión, se refuerza la necesidad de un modelo de ingresos sostenible. La gestión de tesorería, la custodia, el cumplimiento normativo y la auditoría se vuelven aspectos críticos, particularmente cuando el único producto es un activo aún volátil. A diferencia de los emisores de ETF, muchos de estos SPAC parten desde cero: la custodia puede estar externalizada, los controles ser débiles. Los riesgos aumentan de manera silenciosa pero acelerada.

A esto se suma la cuestión del gobierno corporativo. Muchos patrocinadores de SPAC conservan derechos especiales como votos reforzados, asientos en el consejo y ventanas de liquidez, pero frecuentemente carecen de experiencia en cripto. Es fundamental contar con expertos que sepan gestionar la situación si el BTC cae o la regulación se vuelve más estricta. En mercados alcistas nadie lo percibe, pero en períodos bajistas, los problemas se hacen evidentes.

En cuanto al inversor minorista, algunos se sentirán atraídos por el potencial de que una pequeña apuesta en un SPAC de Bitcoin replique el crecimiento experimentado por MicroStrategy. Sin embargo, también estarán expuestos a riesgos como dilución, volatilidad, periodos de rescate y equipos gestores sin historial comprobado. Otros preferirán la simplicidad de un ETF de Bitcoin al contado o incluso la custodia directa de Bitcoin.

Al adquirir una acción de BTC emitida por un SPAC, el inversor no obtiene exposición directa a Bitcoin, sino al plan de un tercero para comprarlo en su nombre, confiando en que lo ejecute correctamente. Esta expectativa tiene un coste, y en un mercado alcista, ese precio puede parecer aceptable.

No obstante, es esencial comprender con precisión qué se está adquiriendo y en qué proporción.

Hasta aquí el análisis de esta semana. Nos leemos en la próxima entrega.

Atentamente,

Aviso legal:

- Este artículo se reproduce de TOKEN DISPATCH. Todos los derechos de autor pertenecen a su autor original, Prathik Desai. Si existe alguna objeción a esta reproducción, por favor contacte con el equipo de Gate Learn para su pronta gestión.

- Exención de responsabilidad: Las opiniones y puntos de vista expresados en este artículo son exclusivamente del autor y no constituyen asesoramiento de inversión de ningún tipo.

- Las traducciones de este artículo a otros idiomas son realizadas por el equipo de Gate Learn. Salvo mención expresa, queda prohibida la copia, distribución o plagio de los artículos traducidos.

Compartir

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

Todo lo que necesitas saber sobre Blockchain

¿Qué hace que Blockchain sea inmutable?

¿Qué es Stablecoin?