Opcionalidad de Comercio

Ahora vamos con la historia..

¿Recuerdas a Sam Bankman-Fried? Solía trabajar en Jane Street antes de realizar experimentos en altruismo efectivo y malversación. En el último mes, Jane Street ha estado en las noticias por dos cosas.

- Potencialmente ayudando a un golpe (supuestamente).

- Realizando experimentos en arbitraje en el mercado de opciones de India. (Además, supuestamente, ya que no puedo pagar el tipo de abogados que se necesita para vencerlos en la corte).

Algunos de estos experimentos eran tan grandes que el gobierno indio decidió prohibirlos en la región por completo y confiscar su dinero. Matt Levine escribió este hermoso resumensobre el asunto la semana pasada, pero para resumir, así es como funcionó el "arbitraje".

- Vendes opciones de venta en un mercado con alta liquidez (digamos 100 millones de dólares)

- Vas largo de manera constante en el activo subyacente en un mercado con poca liquidez (digamos $10 millones en volumen)

En un mercado como el de India, las opciones a menudo se negocian en múltiplos de la acción subyacente. Esta es una característica, no un error. Los mercados tienden a encontrar liquidez incluso cuando no hay suficiente activo subyacente. Por ejemplo, hay más ETFs de oro en existencia que oro. O considera el rally de GameStop de 2022, que fue alimentado en parte porque había más posiciones cortas de GME en existencia que la acción misma. De todos modos, volvamos a Jane Street.

Cuando "compras" una opción de venta, estás apostando a que el precio bajará. O, estás comprando el derecho a vender a un precio acordado. El precio de ejercicio. Lo contrario sucede cuando compras una opción de compra. Compras el derecho a comprar algo a un precio predeterminado. Déjame explicarte esto con el token de PUMP, ya que está programado para lanzarse a finales de esta semana.

Digamos que quiero apostar a que el token de Pump abriría por debajo de $4 mil millones en FDV, impulsado por un odio mórbido hacia los VCs y los mercados de memes. Compraría opciones de venta. La persona que me vende estas opciones de venta puede ser un VC que tiene una asignación en el token de Pump y piensa que el precio será más alto cuando se liste.

A cambio de venderme estas opciones put, el VC recibe una prima. Supongamos que le pago $0.10. Si se abre en, digamos, $3.10, y mi precio de ejercicio era $4, recibiría $0.90 si ejerzo mis opciones put. Mi ganancia efectiva sería de $0.80. El VC, por otro lado, se vería obligado a vender tokens a un precio inferior al esperado ($3.10), cubriendo efectivamente la diferencia de $0.90 y asumiendo la pérdida.

¿Por qué haría esto? Obtengo una gran cantidad de apalancamiento. Pongo $0.1 y puedo vender en corto un activo de $4. ¿Y por qué obtengo el apalancamiento? Porque la persona que me vende la opción (el VC) piensa que no bajará de $4. Peor aún, el VC (y su red de amigos) pueden simplemente comprar Pump a $4 para que, cuando llegue el momento de liquidar, se negocie a $4.5. Esto es lo que el gobierno indio ha estado acusando a Jane Street de hacer.

Fuente: Matt Levine's breve en Bloomberg

En el caso de Jane Street, sin embargo, no estaban negociando tokens PUMP. Estaban negociando acciones de India. El índice bancario NIFTY, para ser específicos. Un mercado donde los usuarios minoristas a menudo negocian opciones debido al alto apalancamiento que ofrece. Todo lo que tenían que hacer era algo así: comprar algunas de las acciones subyacentes relativamente ilíquidas que componían el índice.

Luego vende opciones de compra sobre el índice a una prima más alta a medida que el precio del índice aumenta debido a la compra al contado. Compra opciones de venta sobre el índice. Y luego vende las acciones para hacer que el índice baje. La ganancia aquí es la prima de la opción de compra y el pago de las opciones de venta. Podrías perder un poco en la compra y venta al contado. Pero el pago de las opciones de venta suele ser más que suficiente para cubrir esta pérdida.

El gráfico anterior explica cómo funcionó la operación. La línea roja era el precio al que se estaba negociando el índice. La azul es el precio al que se negociaban las opciones. De hecho, vendieron opciones (bajando los precios, recibiendo primas) y compraron el subyacente (aumentando el precio y sin tener que pagar por las opciones). Todo es un arbitraje.

¿Qué tiene que ver esto con la historia de hoy?

Nada. Solo quería explicar cómo funcionan las opciones de venta, las opciones de compra y los precios de ejercicio para las personas que son nuevas en estos términos.

En el número de hoy, Sumanth y yo exploramos una pregunta simple. ¿Por qué no ha explotado el mercado de opciones en cripto? Los perpetuos en cadena se han vuelto populares nuevamente, con Hyperliquid liderando la narrativa. Los perpetuos del mercado de valores también están casi aquí. Pero, ¿qué pasa con las opciones? Como con la mayoría de las cosas, comenzamos con el contexto histórico, luego pasamos a los detalles de cómo funcionan estos mercados y exponemos qué esperar. Nuestra suposición es que si los perpetuos han llegado para quedarse, las opciones seguirán.

La pregunta es, ¿quiénes son los equipos que lo están construyendo y cuáles son los mecanismos que implementarán para tener resultados diferentes de la era de auge del verano DeFi de 2021?

No tenemos todas las respuestas, pero aquí hay algunas pistas.

El Rompecabezas Perpetuo

¿Recuerdan la pandemia? Tiempos gloriosos en los que nos quedamos en casa preguntándonos cuánto duraría el gran experimento de distanciamiento social de nuestras vidas. También fue un momento en el que vimos los límites del mercado de futuros. Al igual que con muchas materias primas, el petróleo tiene un mercado de futuros que permite a los comerciantes apostar sobre su precio. Y como con todas las materias primas, el petróleo solo es útil mientras haya demanda. Las restricciones inducidas por la pandemia significaron que el petróleo y los productos relacionados con el petróleo no estaban tan demandados.

Cuando compras un futuro con entrega física (no liquidado en efectivo), estás comprando los derechos a recibir el subyacente a un precio que acuerdas hoy. Así que si comprara petróleo, estaría "recibiendo" petróleo cuando el contrato expire. La mayoría de los comerciantes no se molestan en tomar posesión de la mercancía, sino que la venden a una fábrica o a una contraparte que tenga la logística necesaria (comotanques de envío) tomar el aceite.

Pero en 2020, las cosas se desmoronaron. Nadie quería tanto petróleo, y los comerciantes que habían comprado estos contratos de futuros tuvieron que hacerse cargo. Imagina que soy un analista de 27 años en un banco de inversión con un millón de galones de petróleo esperando ser "entregados" al vencimiento del contrato. Mi jefe de cumplimiento de cuarenta y tantos años primero me pediría que lo vendiera todo. Y eso es lo que sucedió.

En 2020, el precio de el petróleo se volvió negativopor un tiempo. Este es un hermoso ejemplo de los límites de los futuros para artículos físicos. Tienes que tomar custodia. Y la custodia conlleva sus propios costos. Si solo soy un comerciante apostando por los precios del petróleo, pollo o granos de café, ¿por qué querría tomar custodia? ¿Cómo lo enviaré desde la fuente a los puertos de Dubái? Esta es la diferencia estructural entre los mercados de futuros para criptomonedas y el mundo tradicional.

En cripto, la mercancía subyacente se puede reclamar con pocos o ningún gasto. Simplemente se transfiere a una billetera.

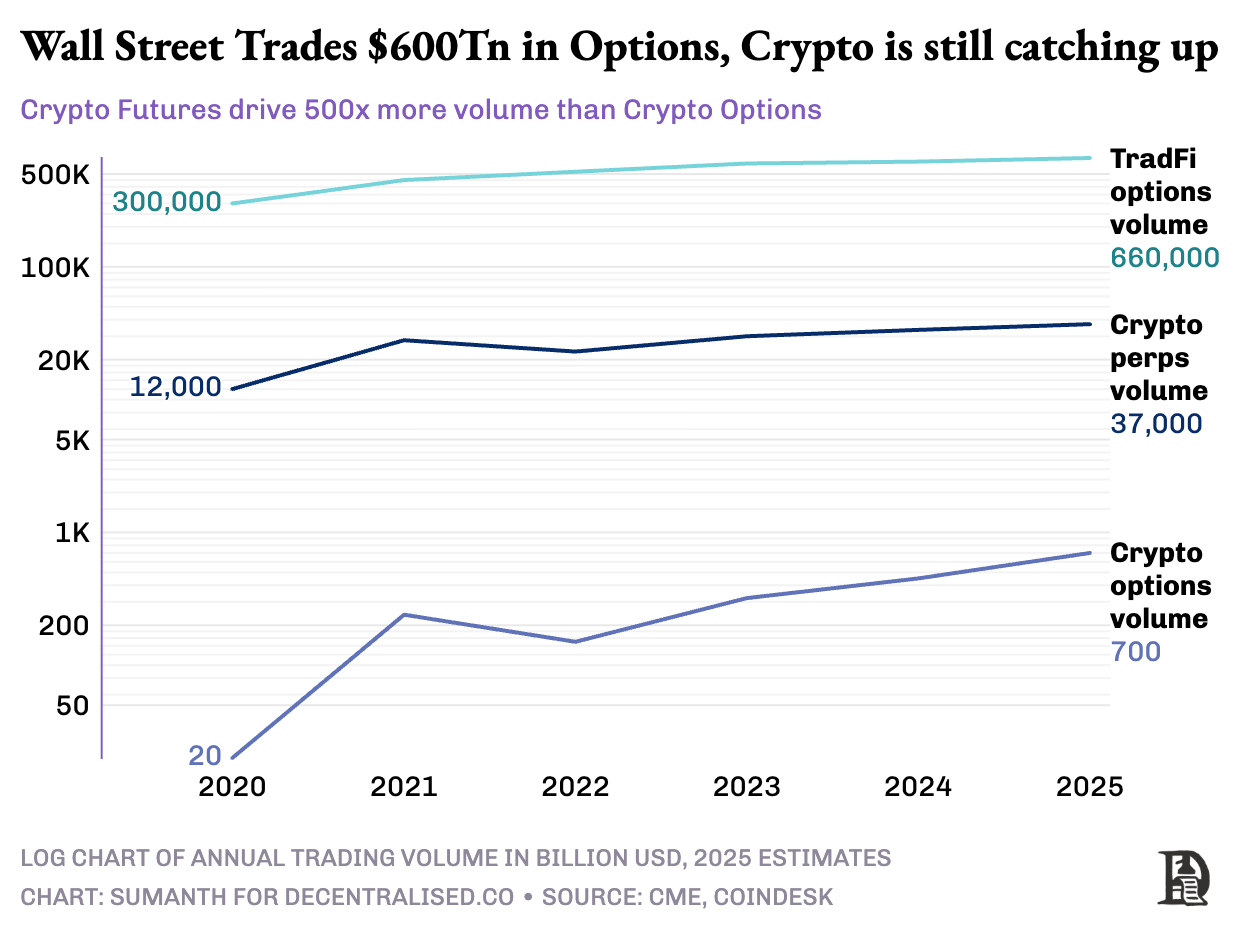

Y sin embargo, las opciones en criptomonedas no han explotado exactamente. En 2020, los mercados de EE. UU. para el comercio de opciones se establecieron en alrededor de 7 mil millones de contratos. Hoy, se acerca a 12 mil millones de contratos por un valor nocional de 45 billones de dólares. El mercado de opciones en EE. UU. es aproximadamente 7 veces el tamaño del mercado de futuros. Casi la mitad de esta actividad proviene de los traders minoristas que apuestan por opciones de corta duración que vencen el mismo día o a finales de semana. Robinhood construyó su negocio en torno a proporcionar acceso rápido, fácil y gratuito a opciones y monetizándolo a través de Citadel mediante un modelo que se llama pago por flujo de órdenes.

Los derivados de criptomonedas, sin embargo, cuentan una historia diferente. Los perpetuos procesan aproximadamente $2 billones cada mes, alrededor de 20 veces el volumen de opciones que se liquidan alrededor de $100 mil millones por mes. Los mercados de criptomonedas no heredaron las herramientas de las finanzas tradicionales; desarrollaron su propio ecosistema desde cero.

El paisaje regulatorio moldeó estos caminos divergentes. Los mercados tradicionales operan bajo las restricciones de la CFTC que requieren rollover de futuros y crean fricción operativa. Las regulaciones de EE. UU. limitan el apalancamiento de margen de acciones a aproximadamente 2x y prohíben cualquier cosa que se asemeje a "perpetuas de 20x". Las opciones se convirtieron en la única forma para un usuario de Robinhood con $500 de transformar un movimiento del 1% en Apple en una ganancia de más del 10%.

El entorno no regulado de las criptomonedas, que opera puramente con activos digitales sin entrega física, creó un espacio para la innovación. Todo comenzó con futuros perpetuos de Bitmex. Estos futuros son únicos en el sentido de que, al igual que su nombre sugiere, no hay una fecha de “entrega”. Son perpetuos. Así que no tomas custodia del subyacente, sino que simplemente operas dentro y fuera. ¿Por qué los traders usarían estos? Dos razones:

- En comparación con el comercio al contado, los futuros perpetuos tienen tarifas más bajas.

- La disponibilidad de margen es mucho mayor en los perpetuos.

La mayoría de los traders prefieren la simplicidad de operar con contratos perpetuos. Las opciones, en contraste, requieren entender múltiples variables simultáneamente: selección de strike, precio subyacente, decaimiento temporal, volatilidad implícita y cobertura delta. La mayoría de los traders de criptomonedas evolucionaron directamente del trading al contado a los perpetuos, omitiendo por completo la curva de aprendizaje de las opciones.

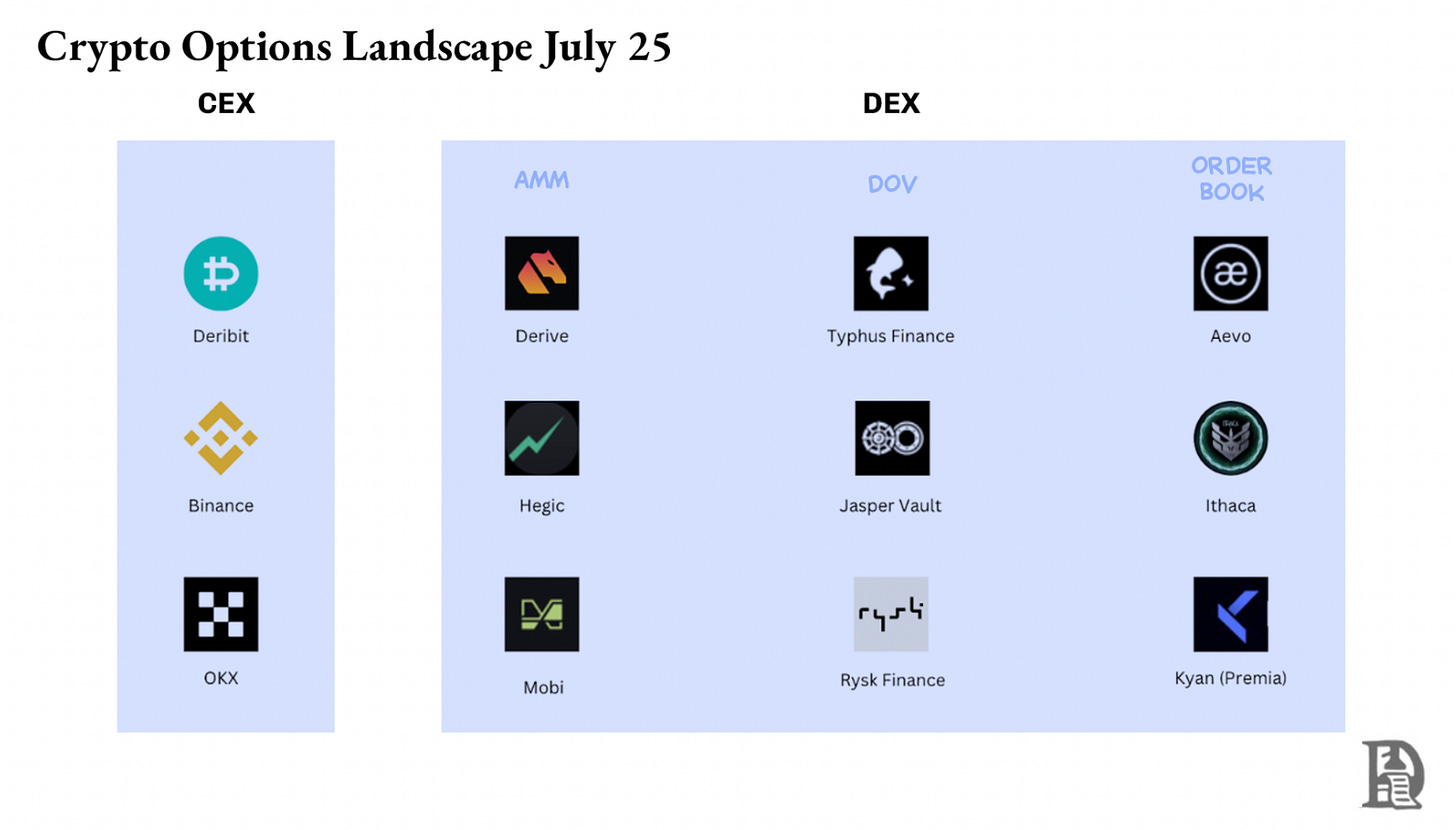

BitMEX envió perpetuosen 2016, y rápidamente se convirtieron en el juguete de apalancamiento favorito de las criptomonedas. En el mismo año, un pequeño equipo holandés lanzó Deribit, el primer lugar dedicado a opciones de criptomonedas. Bitcoin se mantenía por debajo de los $1000, por lo que la mayoría de los comerciantes lo descartaron como una complejidad innecesaria. 12 meses después, el ambiente cambió. BTC estaba acelerando hacia los $20k, y los mineros que tenían un inventario inesperado comenzaron a comprar puts para asegurar márgenes. Las opciones de Ether llegaron en 2019, y en enero de 2020, el interés abierto superó los $1 mil millones por primera vez.

Hoy, Deribit liquida más del 85% del flujo de opciones criptográficas, revelando cuán delgado sigue siendo el mercado. Cuando las instituciones necesitan un tamaño real, no tocan el libro de órdenes, llaman al Escritorio de RFQo chatea por Telegram, y luego cierra el trato a través de la interfaz de Deribit. Una cuarta parte del volumen de Deribit proviene de este canal privado, lo que destaca la dominancia de las instituciones en lo que parece ser un espacio enfocado en el comercio minorista.

Deribit se ha labrado un lugar único al permitir el colateral entre mercados. Supongamos que tomaste una posición larga en futuros (Bitcoin a $100k) y compraste opciones de venta a $95k. Si el precio de Bitcoin bajara, tu posición larga estaría en negativo, pero el aumento en el valor de tus opciones de venta te evitaría ser liquidado. Hay variables aquí, como cuándo vencen las opciones o cuánto apalancamiento asumiste en los futuros. Pero la capacidad de tener colateral entre mercados en Deribit fue una razón clave para su dominio.

Las opciones de movimiento en la cadena parecían fáciles en teoría. Un contrato inteligente puede rastrear strikes y fechas de vencimiento, custodiar colateral y liquidar pagos sin intermediarios. Sin embargo, después de cinco años de experimentos, los DEX de opciones combinados aún capturan menos del 1% del volumen de opciones. Compara esto con los DEX de Perpetuos, que poseen aproximadamente10% del volumen de futuros.

Para entender por qué, necesitamos repasar las tres fases de la evolución de las opciones en cadena.

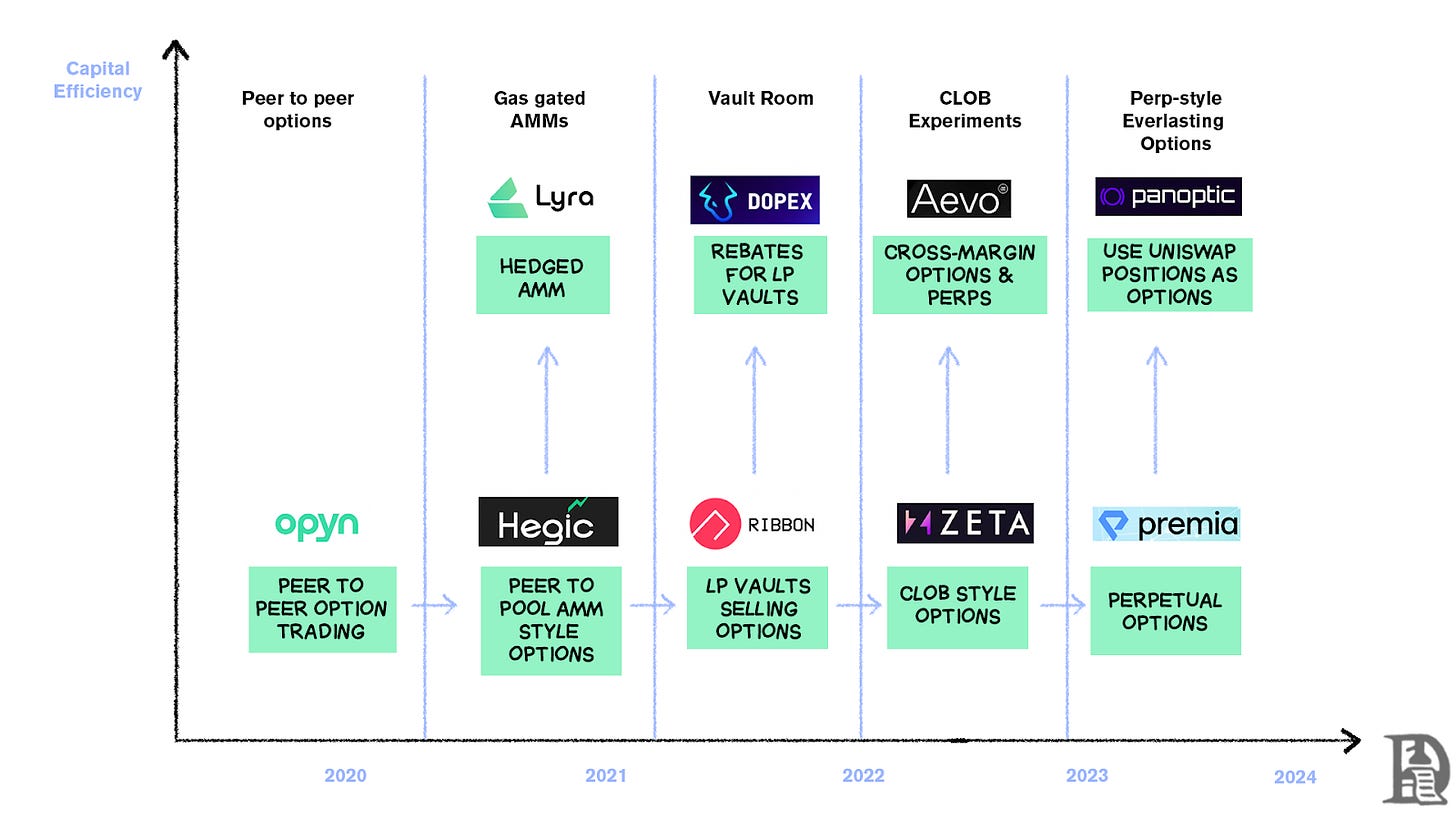

La Edad de Piedra de las Opciones

Opyncomenzó en marzo de 2020 democratizando la redacción de opciones. Bloquea ETH como garantía, elige un precio de ejercicio y una fecha de vencimiento, y el contrato inteligente acuñaría tokens ERC20 que representaban la reclamación. Estos tokens se negociaban de forma peer-to-peer donde se aceptaban ERC-20s: Uniswap, SushiSwap o incluso transferencias directas de billetera a billetera.

Cada opción se convirtió en su propio token negociable. Una opción de compra de $1,000 para julio era un token, una opción de compra de $1,200 era otro, creando una experiencia de usuario fragmentada pero un mercado funcional. Al vencimiento, los titulares que terminaron “en el dinero” podían ejercer sus opciones, recibiendo su pago mientras el contrato liberaba el colateral restante a los escritores. Para agravar el problema, los escritores tenían que bloquear la cantidad nominal completa. Vender una opción de compra de 10 ETH requería congelar 10 ETH hasta el vencimiento para ganar medio ETH en prima.

Este sistema funcionó a la perfección hasta que llegó el Verano DeFi. A medida que las tarifas de gas explotaron a $50-200 por transacción, escribir una sola opción a menudo costaba más que la prima en sí. El modelo colapsó prácticamente de la noche a la mañana.

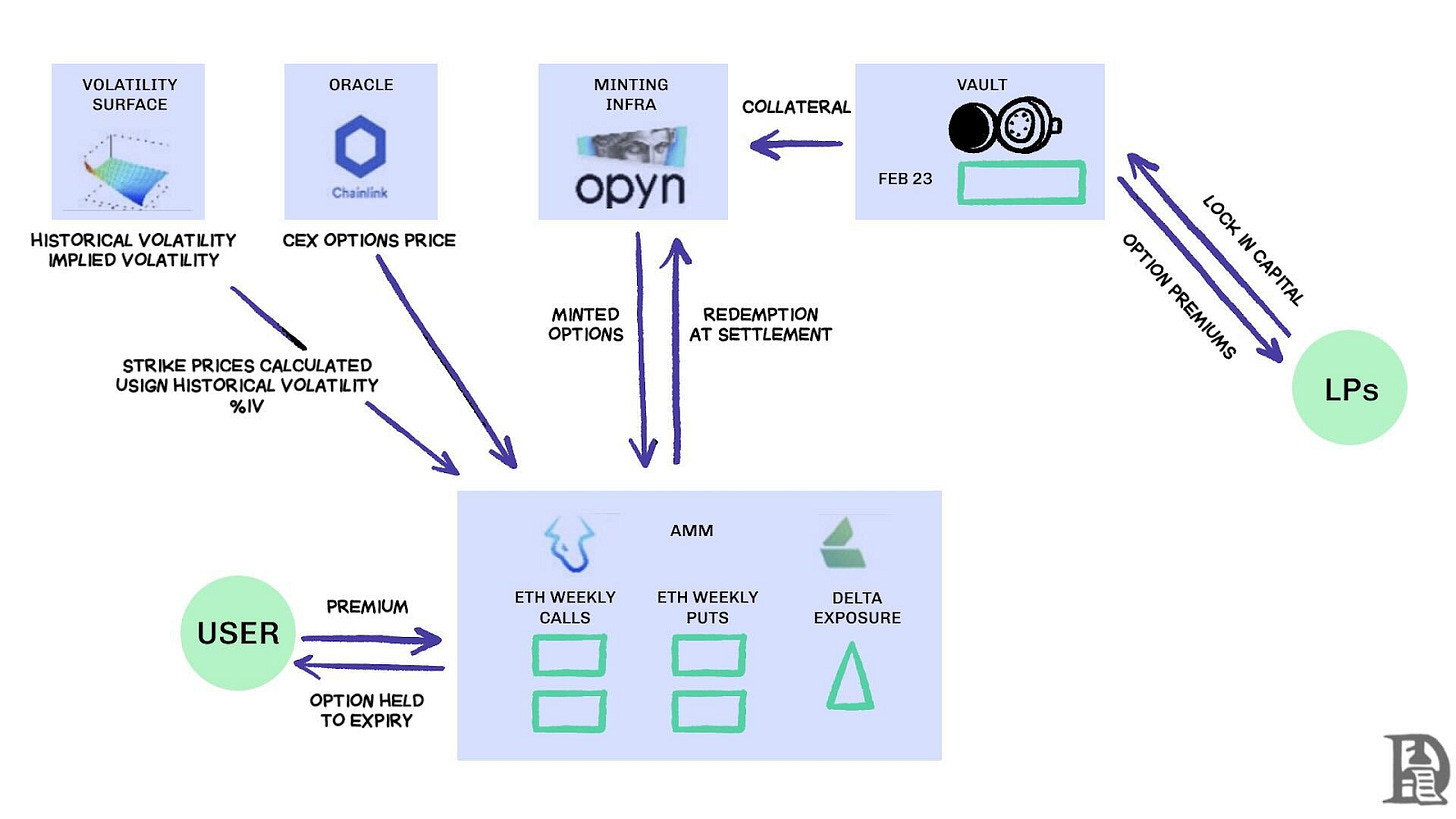

Los constructores cambiaron a un modelo de liquidez agrupada inspirado en Uniswap.Hegic lideró esta transformación, permitiendo que cualquiera, desde traders minoristas hasta ballenas, depositara ETH en bóvedas comunales. Los LPs agrupan colateral en un solo fondo y permiten que el contrato inteligente cotice el precio para comprar y vender opciones. La interfaz de Hegic te permite seleccionar el precio de ejercicio y la fecha de vencimiento.

Si un trader quisiera comprar una opción de compra de 1ETH para la próxima semana, la curva automatizada (AMM) utilizó el modelo de Black-Scholes para el precio, tomando los datos de volatilidad de ETH de un oráculo externo. Si el trader hacía clic en Comprar, el contrato retiraba 1ETH como garantía del fondo, acuñaba un NFT que registraba el precio de ejercicio y la fecha de vencimiento, y enviaba ese NFT directamente a la billetera del comprador. El comprador podría vender el NFT en OpenSea en cualquier momento o esperar hasta la fecha de vencimiento.

Para los usuarios, se sintió casi mágico: una sola transacción sin contraparte y primas transmitidas a los LPs (menos una tarifa de protocolo). A los comerciantes les gustó la experiencia de usuario de un solo clic, y a los LPs les encantó el rendimiento; el vault podía escribir muchos strikes/vencimientos a la vez sin gestión activa.

La magia duró hasta septiembre de 2020. Ethereum tuvo un fuerte desplome, y la simple regla de precios de Hegic había vendido opciones de venta demasiado baratas. Los titulares de opciones de venta que estaban en verde ejercieron sus opciones, obligando al vault a entregar ETH real que nunca esperó perder. Una sola semana brutal eliminó un año de primas, y los LPs aprendieron una lección dura: escribir opciones puede parecer un dinero fácil en mercados tranquilos, pero la primera tormenta puede vaciar el fondo sin una adecuada gestión de riesgos.

Los AMMs tienen que bloquear colateral para suscribir opciones.

Lyra (ahora Derivar) intenté solucionar esto combinando la liquidez agrupada con la gestión automatizada de riesgos. Lyra calculó la exposición delta neta del pool después de cada operación: la suma de todos los deltas de opciones a través de strikes y vencimientos. Si el vault tenía una exposición delta neta corta de 40 ETH, significaba que perdería $40 por cada aumento de $1 en el precio de ETH. Lyra establecería una posición larga de 40 ETH en Synthetixperpetuos para neutralizar este riesgo direccional.

El AMM utilizó la valoración de Black-Scholes, con cálculos on-chain costosos manejados por oráculos off-chain para que el gas se mantuviera tolerable. Esta cobertura delta redujo a la mitad los retrocesos del vault en comparación con estrategias sin cobertura. Aunque esto era elegante, el sistema dependía de la liquidez de Synthetix.

Cuando el colapso de Terra Luna asustó a los traders y huyeron de los pools de staking de Synthetix, la liquidez se secó, lo que provocó un aumento de los costos de cobertura de Lyra y los márgenes se ampliaron drásticamente. La cobertura sofisticada requiere fuentes de liquidez profundas, algo que DeFi todavía lucha por proporcionar de manera confiable.

Encontrando Fuego

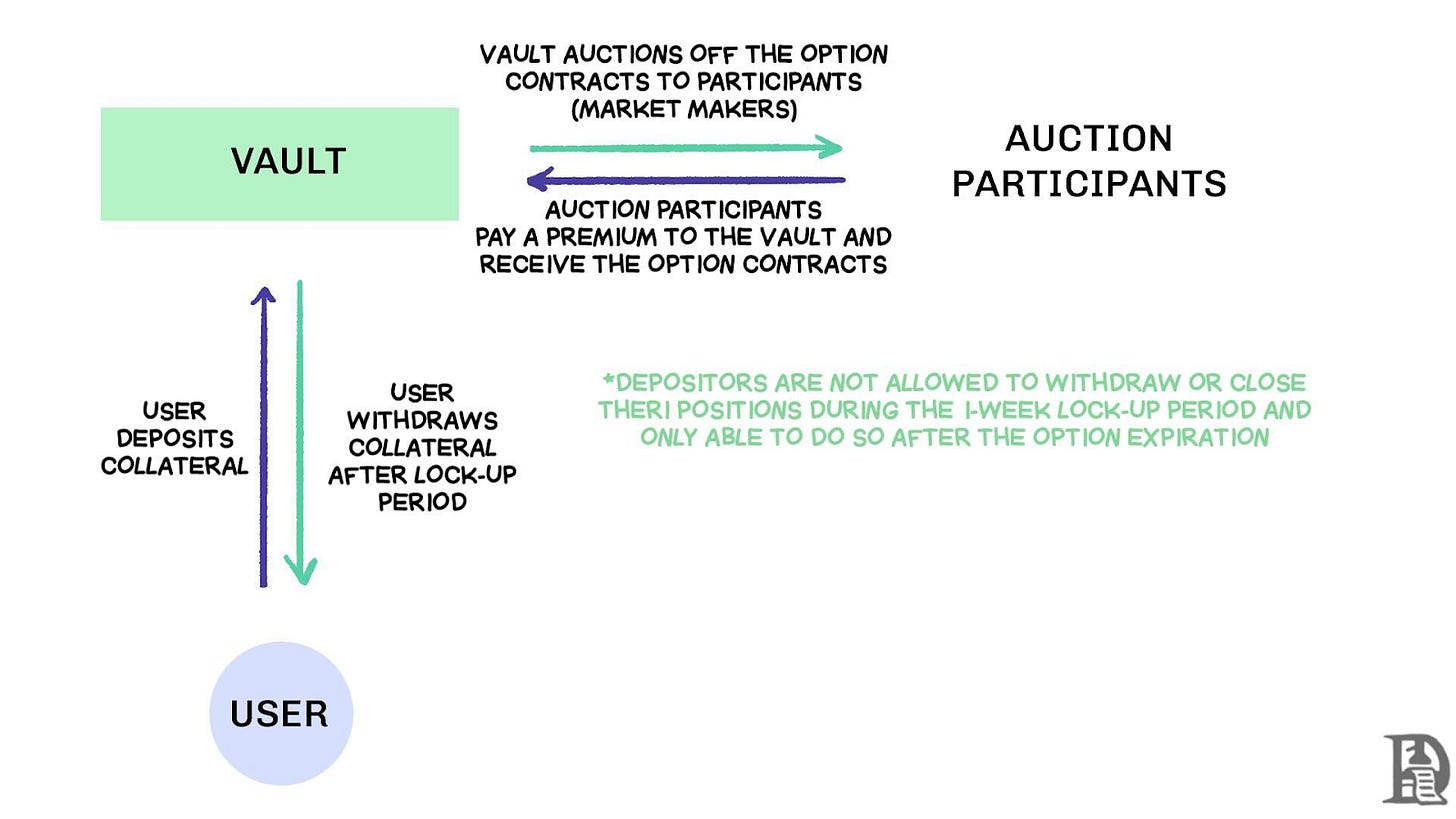

El flujo de órdenes de venta de DOV a través de subastas, Fuente: Investigación Treehouse

Los Cofres de Opciones Descentralizadas (DOVs) surgieron a principios de 2021.CintaFinanzas pioneras en este modelo con una estrategia simple. Los usuarios depositan ETH en una bóveda que vende opciones de compra cubiertas todos los viernes a través de subastas fuera de la cadena. Los creadores de mercado pujan por el flujo, con las primas regresando a los depositantes como rendimiento. Todo se reinicia el jueves siguiente cuando las opciones se liquidan y el colateral se desbloquea, listo para el próximo ciclo de subastas.

Durante el auge del mercado alcista de 2021, la IV se mantuvo por encima del 90%, por lo que las primas semanales se tradujeron en APYs impresionantes. Las subastas semanales generaban constantemente retornos atractivos, y los depositantes disfrutaban de lo que parecía ser ingresos sin riesgo sobre sus tenencias de ETH. Cuando el mercado alcanzó su punto máximo en noviembre y el valor de ETH comenzó a caer, los cofres empezaron a publicar retornos negativos. Los ingresos por primas ya no cubrían la caída en el valor de ETH.

Los competidores Dopex y ThetaNuts clonaron el modelo y añadieron tokens de reembolso para suavizar las pérdidas durante las malas semanas, pero la vulnerabilidad central a los grandes movimientos se mantuvo. En ambos modelos AMM y DOV, el capital permanece bloqueado hasta el vencimiento. Los usuarios que depositaron ETH para ganar primas quedan atrapados si ETH baja, incapaces de salir de las posiciones cuando lo necesitan.

Libro de órdenes

Aprendiendo de las limitaciones de AMM que paralizaron los primeros protocolos de opciones, los equipos en Solana adoptaron un enfoque radicalmente diferente. Intentaron replicar el modelo de libro de órdenes de límite central (CLOB) de Deribit en la cadena con motores de emparejamiento de órdenes sofisticados que se liquidaban casi instantáneamente e incorporaron creadores de mercado que actuarían como la contraparte escribiendo cada opción.

La primera generación de productos, como PsyOptions, intentó llevar el libro de órdenes a la cadena. Cada cotización consumía espacio en bloque, y los creadores tenían que bloquear el 100% de la garantía, por lo que cotizaban con poca frecuencia. La segunda generación de productos, como Deriva y Zeta Markets, movió el libro de órdenes fuera de la cadena y se liquidó en la cadena una vez que hubo un emparejamiento. El equipo de Ribbon reingresó a la arena con Aevo, colocando el libro de órdenes y el motor de emparejamiento en un L2 de Optimism de alto rendimiento.

Más importante aún, estos productos soportaban contratos perpetuos y opciones en la misma plataforma, con un sistema de margen de cartera que calculaba la exposición neta de los creadores de mercado. Esto ayudó a los creadores a reutilizar colateral, la misma característica que hizo exitosa a Deribit.

Los resultados fueron mixtos. Los diferenciales se estrecharon porque los creadores de mercado podían actualizar las cotizaciones con frecuencia sin costos de gas prohibitivos. Las debilidades del modelo CLOB se hicieron evidentes, especialmente durante el comercio fuera de horas.

Cuando los creadores de mercado profesionales en EE. UU. se desconectaron, la liquidez se evaporó, dejando a los traders minoristas con amplias diferencias y una mala ejecución. La dependencia del sistema en creadores de mercado activos creó zonas muertas temporales que los AMM, a pesar de sus defectos, nunca experimentaron. Equipos como Drift se pivotaron completamente hacia los Perpetuos, alejándose de las Opciones.

Algunos equipos como Premiaestán persiguiendo un modelo híbrido AMM-CLOB, un camino intermedio entre libros de órdenes completamente en cadena que proporcionan liquidez 24/7 y creadores de mercado que pueden introducir profundidad. Sin embargo, el TVL no creció más allá de $10M, por lo que el deslizamiento siguió siendo alto para grandes operaciones que requieren la intervención de creadores de mercado.

Por qué luchan las opciones

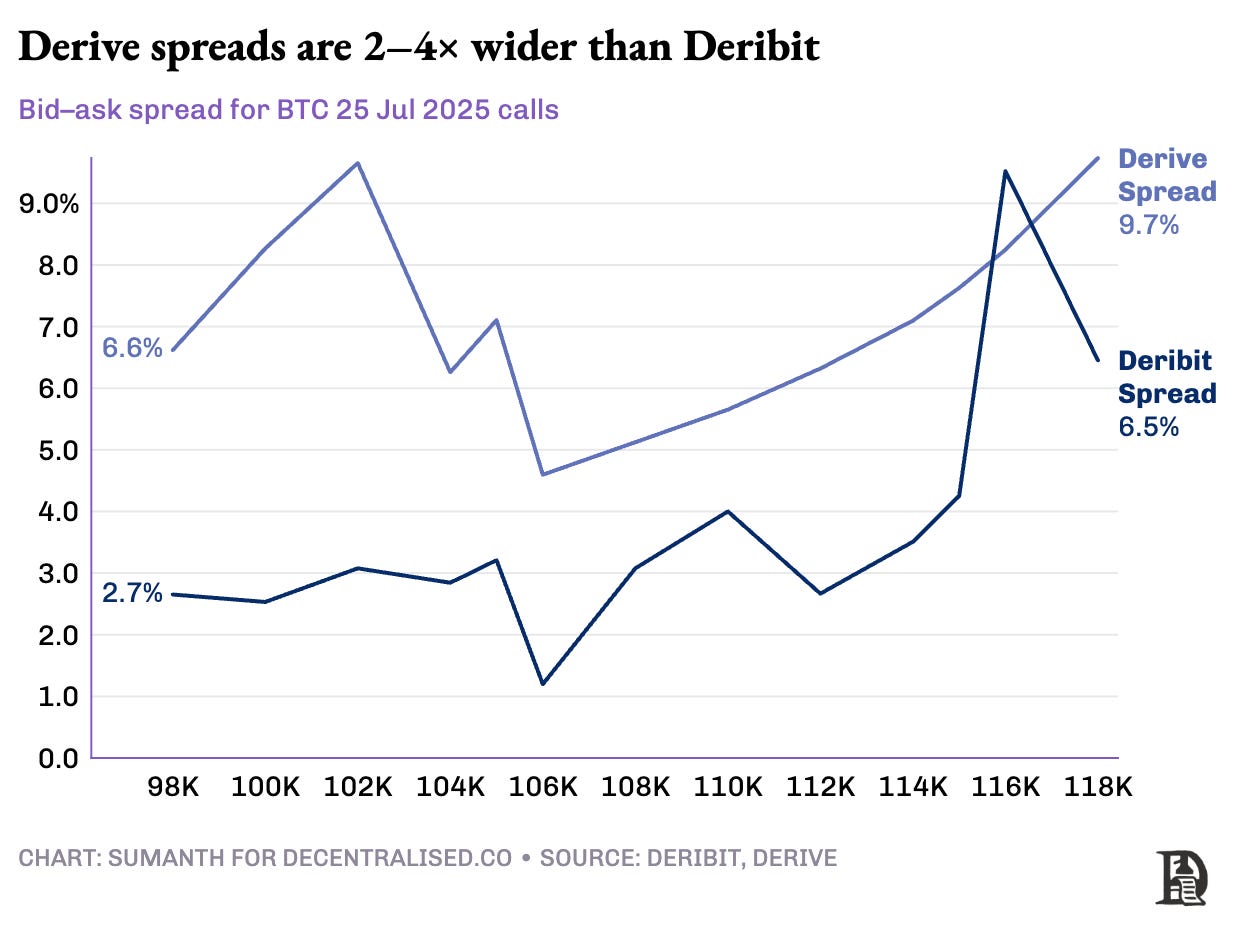

La liquidez de las opciones se ha estado alejando de los AMM hacia los libros de órdenes. Derive (rebranded from Lyra) retiró su AMM en cadena y reconstruyó el intercambio en torno a un libro de órdenes con un margen cruzado.motor de riesgo. Esta actualización atrajo escritorios como Galaxia y GSR, y la plataforma ahora maneja aproximadamente 60% de todo el volumen de opciones en cadena, convirtiéndose en el mayor DEX de opciones de DeFi.

Vlad sobre el diseño de CLOB

Cuando un creador de mercado vende una opción de compra de BTC de $120K y se cubre con BTC al contado, el sistema reconoce estas posiciones compensatorias y calcula los requisitos de margen en función del riesgo neto de la cartera en lugar de los requisitos de posición individuales. El motor evalúa continuamente cada posición: suscribir opciones de compra de 120 K para enero de 2026, vender opciones semanales de la próxima semana, comprar BTC al contado y pedir a los traders que publiquen margen basado en la exposición direccional neta.

Las coberturas cancelan el riesgo, liberando colateral para reasignar en la siguiente cotización.

Los protocolos on-chain rompen este ciclo en el momento en que tokenizan cada strike y expiración en su propio silo ERC-20. Una opción de compra de 120 K acuñada para el próximo viernes no puede reconocer la cobertura BTC-perp. Si bien Derive ha abordado parcialmente esto al agregar perpetuos para habilitar el margen cruzado dentro de su cámara de compensación, los diferenciales siguen siendo significativamente más amplios que los de Deribit; a menudo 2-5 veces más grandes para posiciones equivalentes.

Nota de Joel: Déjame explicar esto en términos de precios de mango. Imagina que le vendí a alguien el derecho a comprar un mango por $10, y me pagaron $1 por eso. Dichos mangos estarán en su máximo punto de madurez en tres días. Mientras tenga los mangos (activo en el mercado spot), puedo cobrar la prima ($1) y no preocuparme por el aumento del precio del mercado de un mango.

No pierdo dinero (por lo tanto estoy cubierto), excepto por cualquier apreciación hipotética en el precio del mango. Si Sumanth compró la opción (pagándome $1), puede dar la vuelta y vender los mangos por $15, y recoger su $4 de prima de beneficio. Los tres días son la fecha de expiración de dichas opciones. Al final de esta transacción, está garantizado que tendré ya sea mangos o $11 en total ($10 por los mangos + $1 de prima).

En un exchange centralizado, mi granja de mangos y el mercado están en la misma ciudad. Y son conscientes de las garantías de mi transacción. Por lo tanto, puedo usarlos como opción de colateral premium pagada por Sumanth para compensar otro gasto, como la mano de obra. En los mercados en cadena, los dos mercados están hipotéticamente en diferentes ubicaciones sin confianza entre ellos. Dado que la mayoría de los mercados funcionan con crédito y confianza, el modelo sería ineficiente desde una perspectiva de utilidad de capital. Perderé dinero solo al transferir el pago de Sumanth para pagar a alguien más por la logística.

Deribit se beneficia de años de desarrollo de API y una amplia gama de escritorios de trading algorítmico que han optimizado sus sistemas para su plataforma. El motor de riesgo de Derive se lanzó hace poco más de un año y carece de los gruesos libros de órdenes en los mercados spot y perpetuos que requiere una cobertura efectiva. Los creadores de mercado necesitan acceso inmediato a una liquidez profunda a través de múltiples instrumentos para gestionar el riesgo de manera efectiva. Pueden mantener posiciones en opciones y cubrirlas a través de perpetuos con relativa facilidad.

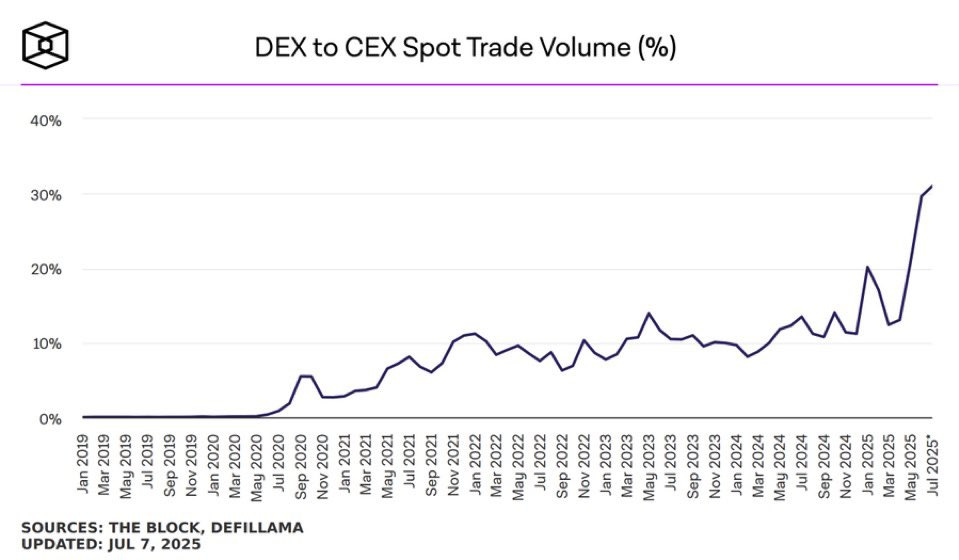

Los DEXs perpetuos resolvieron el rompecabezas de la liquidez al eliminar completamente la fragmentación. Cada contrato perpetuo para un activo dado se ve idéntico: un fondo profundo, una tasa de financiamiento y liquidez unificada, independientemente de si un operador elige un apalancamiento de 2x o 100x. El apalancamiento solo afecta los requisitos de margen, no la estructura del mercado.

Este diseño permite a plataformas como Hyperliquid lograr un éxito notable, con su bóveda generalmente tomando el lado opuesto de las operaciones minoristas y distribuyendo las tarifas de trading a los depositantes de la bóveda.

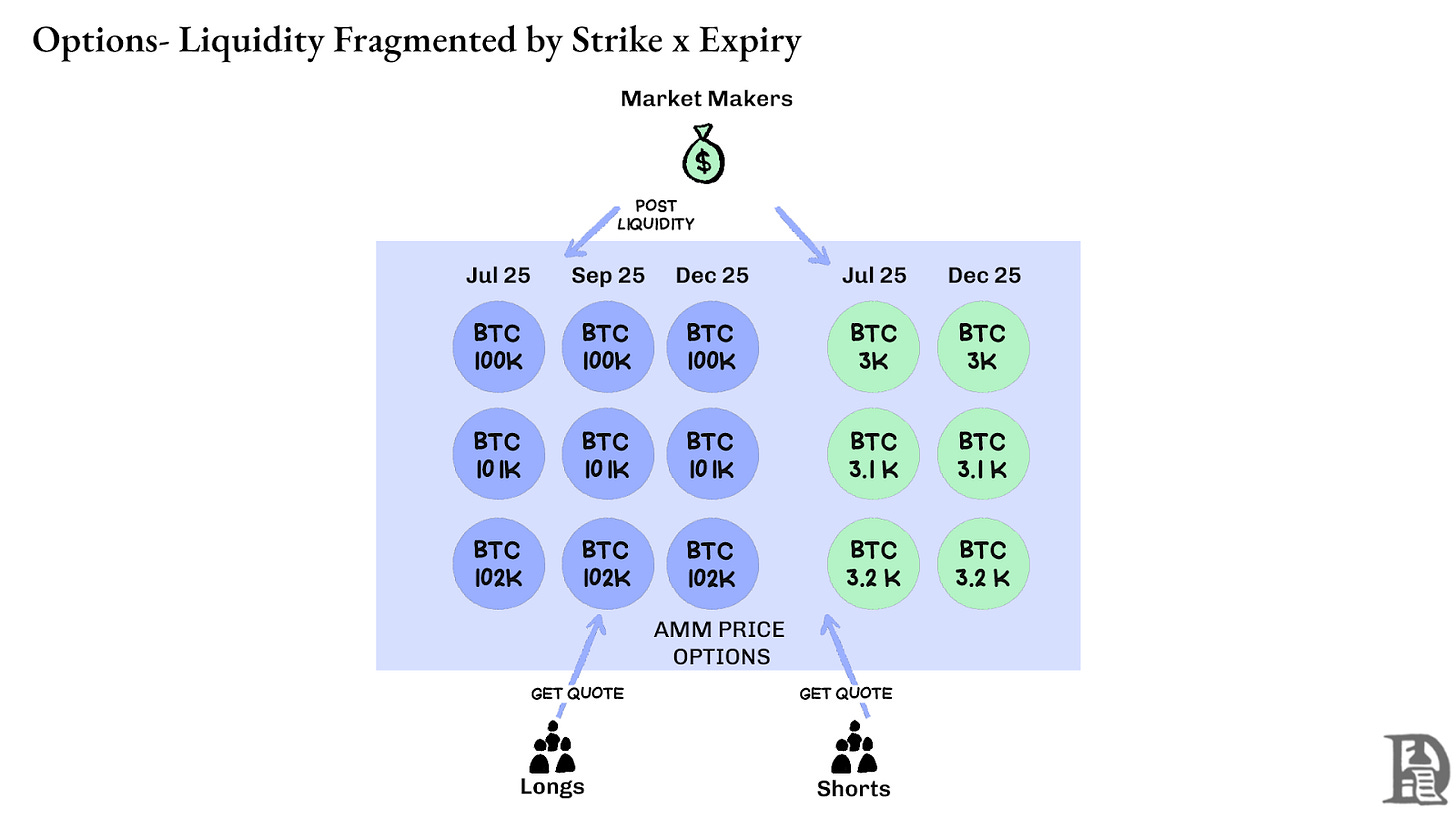

Las opciones, en contraste, fragmentan la liquidez a través de miles de micro-activos. Cada combinación de precio de ejercicio y vencimiento crea su propio mercado con características distintas, dividiendo el capital disponible y haciendo casi imposible alcanzar la profundidad que requieren los traders sofisticados. Esta es la razón principal por la que las opciones en cadena no han despegado. Sin embargo, dada la cantidad de liquidez que hemos visto emerger en Hyperliquid, esta ecuación puede cambiar pronto.

El futuro de las opciones de criptomonedas

Al observar cada lanzamiento importante de protocolos de opciones en los últimos tres años, emerge un patrón claro: la eficiencia de capital determina la supervivencia. Los protocolos que obligaron a los comerciantes a bloquear colateral separado para cada posición, independientemente de cuán sofisticados fueran sus modelos de precios o lo elegantes que fueran sus interfaces, consistentemente perdieron liquidez.

Los creadores de mercado profesionales operan con márgenes muy ajustados. Necesitan que cada dólar de capital trabaje de manera eficiente en múltiples posiciones simultáneamente. Cuando un protocolo les obliga a aportar $100,000 en colateral para una opción de compra de Bitcoin y otros $100,000 para una posición perpetua de cobertura en lugar de reconocer estos como riesgos compensatorios que requieren quizás $20,000 en margen neto, se vuelve poco rentable seguir participando en el mercado. En términos simples, no quieres inmovilizar mucho dinero para ganar muy poco.

Fuente: TheBlock

Los mercados al contado en plataformas como Uniswap manejan regularmente más de $1 mil millones en volumen diario con un deslizamiento mínimo. Los DEX perpetuos como Hyperliquid procesan cientos de millones en volumen diario mientras mantienen márgenes competitivos con los intercambios centralizados. La base de liquidez que los protocolos de opciones necesitaban desesperadamente ahora existe.

El cuello de botella siempre ha sido la infraestructura básica: la "fontanería" que los traders profesionales dan por sentada. Los creadores de mercado necesitan profundos pools de liquidez, capacidades de cobertura instantáneas, liquidaciones inmediatas cuando las posiciones salen mal y sistemas de margen unificados que traten su cartera completa como un único perfil de riesgo.

Hemos escrito sobre El enfoque de Hyperliquid hacia la infraestructura compartida, creando la dinámica de suma positiva que DeFi ha prometido durante mucho tiempo pero que rara vez ha cumplido. Cada nueva aplicación fortalece todo el ecosistema en lugar de competir por una liquidez escasa.

Creemos que las opciones finalmente llegarán a la cadena a través de este enfoque basado en la infraestructura. Mientras que los intentos anteriores se centraron en la sofisticación matemática o en una tokenomía ingeniosa, HyperEVM resuelve el problema fundamental de la infraestructura: gestión unificada de colaterales, ejecución atómica, liquidez profunda y liquidación instantánea.

Hay algunos aspectos clave en la dinámica del mercado que observamos:

- En el periodo posterior al colapso de FTX de 2022, había menos creadores de mercado en el mercado interactuando con nuevas primitivas y asumiendo riesgos. Hoy, eso ha cambiado. Los participantes de avenidas tradicionales han regresado a las criptomonedas.

- Hay más redes probadas en batalla que pueden satisfacer las necesidades de un mayor rendimiento de transacciones.

- El mercado está más abierto a que parte de la lógica y la liquidez no estén completamente en la cadena.

Si las opciones van a regresar, puede que se requiera una mezcla de talento desarrollador que entienda cómo funciona el producto, incentivos para los creadores de mercado y la capacidad de empaquetar estos instrumentos de una manera que sea amigable para el consumidor. ¿Pueden existir plataformas de opciones en cadena donde unos pocos ganen sumas que cambien su vida? Después de todo, eso es lo que ofrecían los memes. Hacía que la gente soñara con ganar siete cifras con unos pocos cientos de dólares. Los activos meme funcionaron porque ofrecían alta volatilidad, pero carecían de efectos lindy.

Las opciones, por otro lado, tienen efecto Lindy y volatilidad, pero son difíciles de entender para la persona promedio. Creemos que habrá una clase de aplicaciones para consumidores que se enfocarán en cerrar esta brecha.

El mercado de opciones criptográficas de hoy se asemeja al pre-CBOE de Chicago: una colección de experimentos sin estandarización, dominada por la especulación en lugar de la cobertura. Pero eso cambiará a medida que la infraestructura criptográfica madure en operaciones comerciales genuinas. La liquidez de grado institucional llegará a la cadena con una infraestructura confiable que pueda soportar sistemas de margen cruzado y mecanismos de cobertura componibles.

Respetando el bombeo,

Sumanth

Agradecimientos especiales a Hansolar por compartir sus opiniones sobre el espacio.

Descargo de responsabilidad:

- Este artículo es reimpreso de [Decentralised.co]. Todos los derechos de autor pertenecen al autor original [Sumanth Neppalli y Joel John]. Si hay objeciones a esta reimpresión, por favor contacte a la Gate Learn equipo, y lo manejarán de inmediato.

- Descargo de responsabilidad: Las opiniones y puntos de vista expresados en este artículo son exclusivamente del autor y no constituyen ningún consejo de inversión.

- Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. A menos que se mencione, está prohibido copiar, distribuir o plagiar los artículos traducidos.

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

Todo lo que necesitas saber sobre Blockchain

¿Qué hace que Blockchain sea inmutable?

¿Qué es Stablecoin?