Gate Research : ETH a du mal à s'affranchir, la stratégie de tendance génère un retour de 240 %

Préface

Ce rapport quantitatif bi-hebdomadaire (du 27 mai au 9 juin 2025) se concentre sur la performance du marché de Bitcoin et Ethereum, offrant une analyse systématique des indicateurs clés tels que les ratios longs-courts, l'intérêt ouvert et les taux de financement pour fournir une interprétation basée sur les données des conditions globales du marché. Le module de stratégie présenté explore l'application pratique de la « Stratégie de cassure de tendance par moyenne mobile » à travers les dix principales crypto-actifs par capitalisation boursière (à l'exclusion des stablecoins), détaillant sa logique fondamentale, son mécanisme de détection des signaux et son processus d'exécution. Grâce à l'optimisation des paramètres et aux tests historiques, la stratégie démontre une forte stabilité et une exécution disciplinée tant dans l'identification des tendances que dans la gestion des risques. Comparée à une approche simple d'achat et de conservation pour BTC et ETH, cette stratégie offre des performances supérieures en termes d'amélioration des rendements et de contrôle des baisses, offrant un cadre de référence précieux pour le trading quantitatif.

Résumé

- Au cours des deux dernières semaines, BTC a échangé dans une fourchette relativement étroite de 100 000 à 110 000 USDT avec une volatilité modérée. En revanche, ETH a testé à plusieurs reprises le niveau de 2 600 USDT mais n'a pas réussi à le franchir, montrant une action des prix erratique et un manque de forte dynamique d'achat, indiquant un sentiment de marché prudent.

- L'intérêt ouvert du BTC a légèrement diminué par rapport à son pic, tandis que l'ETH est resté à des niveaux relativement élevés, suggérant une divergence dans l'allocation de capital entre les deux actifs.

- En ce qui concerne les taux de financement, le BTC a connu des fluctuations plus prononcées, passant fréquemment entre des valeurs positives et négatives de 0,01 %, ce qui reflète une plus grande incertitude du marché quant à sa direction à court terme.

- Un échange tendu entre Elon Musk et Donald Trump sur les réseaux sociaux a déclenché une brève panique sur le marché, avec des liquidations totales sur toutes les plateformes approchant 1 milliard de dollars en 24 heures.

- Dans la section de stratégie quantitative, la "Stratégie de rupture de tendance de la moyenne mobile" a été appliquée, et sous des paramètres optimaux, la stratégie XRP a réalisé un rendement dépassant 240 %.

Aperçu du marché

Pour présenter systématiquement le comportement du capital et les changements structurels sur le marché des cryptomonnaies, ce rapport analyse cinq dimensions clés : la volatilité des prix du Bitcoin et de l'ETH, le ratio Long/Short (LSR), l'intérêt ouvert dans les contrats à terme, les taux de financement et les données de liquidation. Ces indicateurs reflètent collectivement les tendances des prix, le sentiment du marché et les conditions de risque, offrant une vue d'ensemble de l'intensité de la négociation actuelle et des caractéristiques structurelles du marché. Les sections suivantes fournissent une analyse détaillée des développements récents de chaque indicateur depuis le 27 mai.

1. Analyse de la volatilité des prix du Bitcoin et de l'ETH

Selon les données de CoinGecko, au cours des deux dernières semaines, le BTC a fluctué de manière stable dans la fourchette de 100 000 à 110 000 USDT, montrant une faible volatilité et une structure de prix stable—démontrant une forte résilience à la baisse. En revanche, l'ETH a tenté à plusieurs reprises de dépasser 2 600 USDT mais a rapidement reculé, indiquant un faible élan de suivi et une attitude de marché plus hésitante. Depuis fin mai, le BTC a maintenu son niveau au-dessus de 105 000 USDT malgré de légers retraits, conservant une structure à la hausse avec un élan solide. Pendant ce temps, l'ETH a lutté avec un manque de soutien en volume, faisant face à une pression de vente lors des hausses, avec une divergence MACD notable suggérant une intensification de la lutte à court terme entre les haussiers et les baissiers.

Le 28 mai, la Réserve fédérale a publié les minutes de sa réunion du FOMC, signalant un ton restrictif. Bien qu'il s'agisse de la troisième pause consécutive dans les hausses de taux, les responsables ont exprimé des préoccupations persistantes concernant l'inflation tenace, avec un PCE de base à 2,6 % et une inflation qui ne devrait pas se calmer avant 2027. De plus, la Fed a abaissé ses prévisions de croissance du PIB et a relevé ses attentes en matière de chômage, soulignant les risques croissants de récession et assombrissant les espoirs de réductions de taux à court terme.

Dans l'ensemble, BTC semble attirer plus de capitaux et montre une plus grande résilience au milieu des ajustements structurels, tandis que l'ETH accuse un retard en raison de récits faibles et d'une dynamique limitée. À l'avenir, il convient de prêter attention à la prochaine réunion du FOMC de juin, aux flux entrants des ETF Bitcoin au comptant et à savoir si l'écosystème Layer 2 d'Ethereum peut raviver l'intérêt du marché.[1][2][3]

Figure 1 : BTC fluctue régulièrement entre 100 000 et 110 000 USDT avec une volatilité légère ; en revanche, l'ETH montre une faible dynamique de cassure et une action des prix irrégulière, reflétant un sentiment d'investisseur prudent.

En termes de volatilité, l'ETH a présenté une volatilité globale significativement plus élevée par rapport au BTC, indiquant que son prix est plus susceptible aux flux de capitaux à court terme et au sentiment du marché. L'ETH a connu de fortes fluctuations de prix lors de plusieurs jours de trading, en particulier lors de rebonds et de retraits localisés, où la volatilité a rapidement augmenté—révélant une intense spéculation sur le marché et des entrées et sorties de capitaux fréquentes.

En revanche, la distribution de la volatilité du BTC a été plus équilibrée, sans pics prononcés, démontrant une plus grande stabilité des prix et un soutien structurel. Dans un marché manquant de tendances directionnelles claires, le profil de faible volatilité du BTC suggère une allocation de capital plus stable, tandis que l'ETH—manquant de moteurs narratifs durables—a montré une volatilité concentrée à court terme et une plus grande sensibilité aux événements d'actualité.

Figure 2 : La volatilité globale de l'ETH est significativement plus élevée que celle du BTC, ce qui indique qu'elle est plus sujette aux mouvements de capitaux à court terme et aux sentiments.

2. Analyse du ratio de taille des preneurs longs/courts (LSR) pour Bitcoin et Ethereum

Le ratio de taille des preneurs Long/Short (LSR) est un indicateur clé qui mesure le volume des achats agressifs par rapport aux ventes agressives, souvent utilisé pour évaluer le sentiment du marché et la force de la tendance. Un LSR supérieur à 1 indique que le volume des achats sur le marché (longs agressifs) dépasse celui des ventes sur le marché (shorts agressifs), suggérant un biais haussier du marché.

Selon les données de Coinglass, le ratio Long/Short (LSR) pour BTC et ETH n'a généralement pas réussi à résonner avec les mouvements récents des prix, indiquant un manque d'attentes unifiées du marché et reflétant un sentiment neutre avec un comportement de couverture évident. Pour BTC, le prix a commencé à se replier à partir de fin mai, passant de récents sommets à environ 102 000 USDT. Bien qu'il y ait eu un rebond modeste après le 7 juin, la structure globale reste corrective. Pendant cette période, le LSR n'a pas diminué de manière significative - au contraire, il a brièvement augmenté à 1,1 pendant le repli, suggérant soit une couverture des positions courtes, soit l'ouverture de positions longues temporaires. Cependant, ce mouvement manquait d'élan soutenu, le LSR continuant à fluctuer dans la plage de 0,9 à 1,1, soulignant l'indécision du marché et une perspective neutre.

L'ETH a observé un schéma similaire. Après avoir reculé du niveau de 2 600 USDT début juin, le prix s'est consolidé autour de 2 400 USDT. Le LSR de l'ETH était plus volatile, tombant fréquemment en dessous de 0,9, reflétant une pression persistante du côté court lors des hausses de prix. Même lors des rebonds, le LSR n'a pas réussi à rester constamment au-dessus de 1, signalant une conviction insuffisante du côté long et intensifiant le tirage de guerre sur le marché.

Dans l'ensemble, malgré des rebonds techniques à court terme tant sur le BTC que sur l'ETH, le LSR n'a pas montré de rupture haussière structurelle, ce qui implique une incertitude continue quant à la direction future. Les récentes fluctuations du LSR sont plus susceptibles d'être dues à des ajustements de positions à court terme ou à des prises de bénéfices par les vendeurs à découvert plutôt qu'à un retournement de tendance définitif. Des niveaux de LSR soutenus au-dessus de 1 seraient nécessaires pour soutenir un mouvement à la hausse des prix plus prolongé.[4]

Figure 3 : BTC est en phase corrective depuis fin mai, avec des prix reculant autour de 102 000 USDT. Le LSR reste dans la plage de 0,9 à 1,1, suggérant un manque de consensus directionnel clair et un sentiment de marché neutre.

Figure 4 : Même si les prix de l'ETH rebondissent, le LSR n'a pas réussi à se maintenir de manière constante au-dessus de 1, indiquant une faible conviction haussière et un tiraillement intensifié sur le marché.

3. Analyse de l'intérêt ouvert

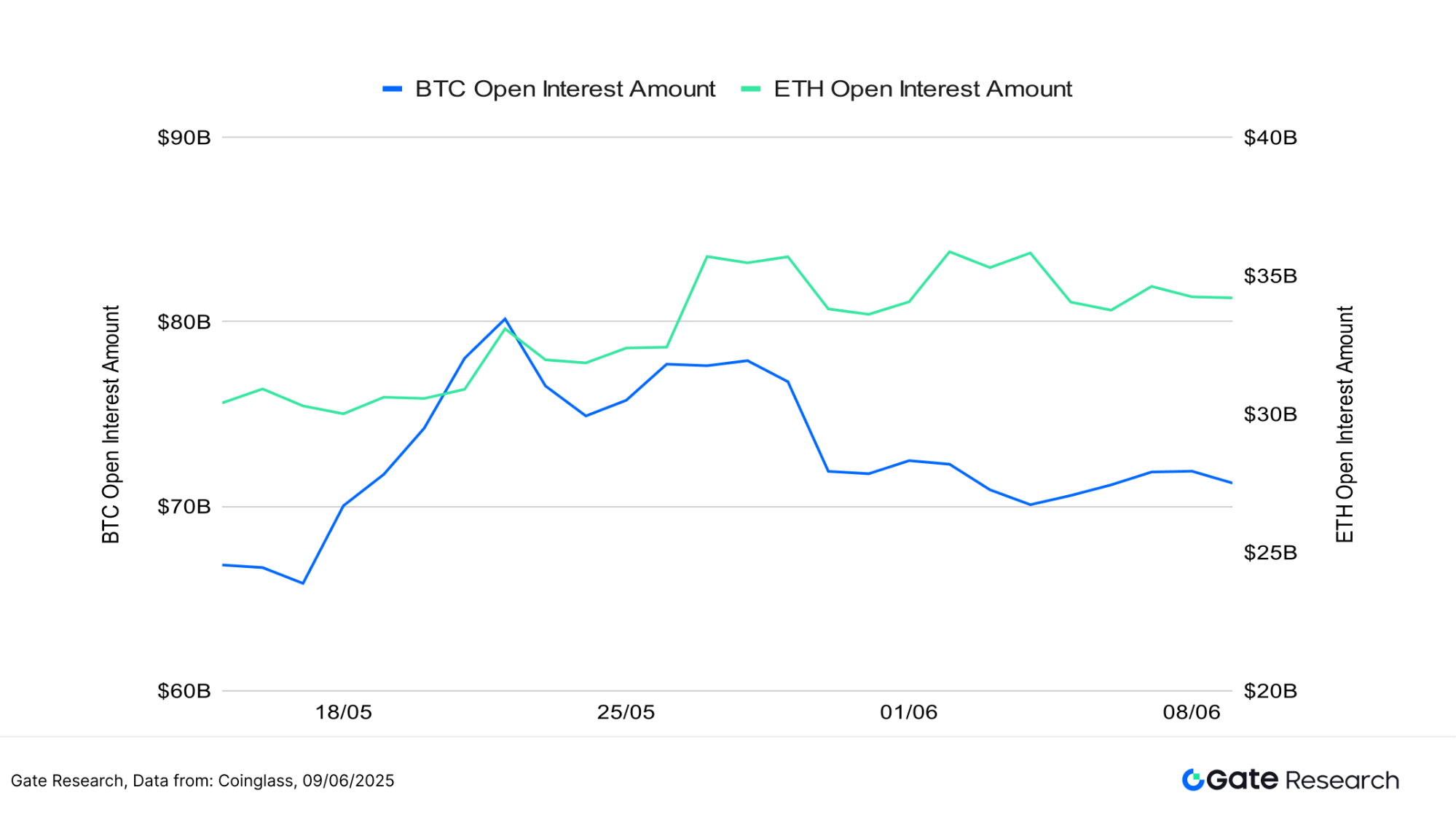

Selon les données de Coinglass, l'intérêt ouvert sur les contrats à terme BTC et ETH a montré des tendances divergentes. L'intérêt ouvert BTC a atteint un pic d'environ 82 milliards de dollars vers le 20 mai et a progressivement diminué, se stabilisant entre 72 et 74 milliards de dollars au cours des deux dernières semaines. Cela suggère que le capital à effet de levier a été partiellement retiré au milieu des corrections de prix, reflétant un refroidissement du sentiment du marché. En revanche, l'intérêt ouvert ETH est resté relativement élevé depuis la mi-fin mai, fluctuant autour de 35 milliards de dollars. Malgré une volatilité des prix notable, aucun désendettement significatif n'a eu lieu, indiquant une participation soutenue et un intérêt des investisseurs modéré à fort.

Dans l'ensemble, le positionnement à effet de levier du BTC a considérablement diminué après la correction de fin mai, tandis que l'ETH a montré une plus grande résilience en maintenant l'intérêt ouvert. Cependant, avec le LSR de l'ETH restant bas et l'action des prix étant irrégulière, le sentiment du marché reste prudent, l'activité étant plutôt orientée vers la spéculation à court terme plutôt que vers la formation d'une tendance structurelle. Un renouveau synchronisé de l'intérêt ouvert pour le BTC et l'ETH signalerait probablement un nouveau mouvement directionnel sur le marché.

Figure 5 : L'intérêt ouvert du BTC recule légèrement par rapport aux récents sommets, tandis que l'ETH reste élevé, reflétant des stratégies d'allocation de capital divergentes entre les deux actifs.

4. Taux de financement

Les taux de financement de BTC et ETH ont fluctué étroitement autour de 0 %, passant fréquemment entre le territoire positif et négatif, reflétant un tiraillement entre les positions longues et courtes et un sentiment de marché généralement prudent. Au cours de la semaine dernière, les taux de financement de BTC ont été particulièrement volatils, oscillant fréquemment dans la plage de ±0,01 %. Cela suggère un désaccord accru sur la direction des prix à court terme et une entrée et sortie plus agressives par le capital à effet de levier, contribuant à une stabilité structurelle plus faible.

En revanche, les taux de financement de l'ETH ont également montré des fluctuations mais avec une plage plus étroite, indiquant une approche plus modérée et prudente de la part des traders. Le déploiement de l'effet de levier dans l'ETH semble plus restreint, et le sentiment est comparativement conservateur.

Globalement, bien que BTC et ETH aient connu des cas de financement positif—impliquant un intérêt à court terme pour les positions longues—ceux-ci ne se sont pas transformés en tendances soutenues. Le marché continue de manquer d'un biais directionnel clair, avec une construction de positions restant conservatrice. Le comportement des taux de financement souligne davantage l'ambiance neutre à prudente parmi les participants.[6][7]

Figure 6 : Le taux de financement BTC présente des fluctuations plus intenses, passant fréquemment dans la plage de ±0,01 %, reflétant un désaccord accru sur la direction du marché à court terme.

5. Graphique de liquidation des crypto-monnaies

Selon les données de Coinglass, les liquidations longues ont constamment dépassé les liquidations courtes la plupart des jours de trading au cours des deux dernières semaines, indiquant une forte tendance parmi les traders à poursuivre l'élan à la hausse pendant la consolidation de BTC dans une fourchette à des niveaux plus élevés. Les flux de capitaux étaient principalement dirigés vers des positions longues pendant les hausses de prix.

Cependant, lors des replis du marché ou d'une volatilité accrue, les positions longues ont fréquemment été liquidées, avec des valeurs de liquidation totales dépassant 500 millions de dollars à plusieurs reprises. Notamment, le 5 juin, les liquidations longues ont atteint un pic de 875 millions de dollars. Ce soir-là, une dispute animée entre Elon Musk et Donald Trump sur les réseaux sociaux a déclenché une panique temporaire sur le marché. Les actions de Tesla et les prix du Bitcoin ont chuté en tandem, amplifiant la volatilité du marché. L'incident a entraîné une vague de liquidations forcées à travers les positions longues, portant les liquidations totales à près de 1 milliard de dollars en 24 heures – marquant l'un des plus grands événements de liquidation dans l'activité récente du marché des dérivés.

En revanche, les liquidations de positions courtes sont restées relativement modestes. Bien que quelques squeezes de positions courtes se soient produits lors de brèves rebonds de prix, ils manquaient de dominance soutenue. Le 9 juin s'est distingué comme l'un des rares jours où les liquidations de positions courtes ont dépassé celles des positions longues, alimentées par l'optimisme du marché suite à des signaux positifs des négociations commerciales entre les États-Unis et la Chine. La Maison Blanche a laissé entendre qu'elle assouplirait les restrictions à l'exportation, suscitant un rebond des prix qui a forcé la fermeture de positions courtes agressivement positionnées.

Dans l'ensemble, la structure actuelle des liquidations est caractérisée par des "liquidations dominées par les positions longues", reflétant une tendance des participants du marché à mal évaluer les tendances à court terme dans des conditions de forte levée et de volatilité. Bien que l'activité de trading reste élevée, les données sur le LSR et les taux de financement suggèrent une divergence structurelle continue et l'absence d'une tendance directionnelle claire. La prudence est de mise, car les pics de liquidations peuvent continuer à déclencher des fluctuations de marché brusques et des baisses irrationnelles.[8]

Figure 7 : Les positions longues ont souvent été confrontées à des liquidations forcées, avec des valeurs notionnelles dépassant 500 millions de dollars à plusieurs reprises, atteignant un pic de 875 millions de dollars le 5 juin.

Analyse Quantitative – Stratégie de Breakout de Tendance de Moyenne Mobile

(Avertissement : Toutes les prévisions dans cet article sont basées sur des données historiques et des tendances de marché et sont uniquement à des fins d'information. Elles ne doivent pas être considérées comme des conseils d'investissement ou une garantie de performance future du marché. Les investisseurs doivent évaluer soigneusement les risques et prendre des décisions prudentes lors de la réalisation d'investissements connexes.)

1. Aperçu de la stratégie

La stratégie de rupture de tendance de la moyenne mobile est une approche de trading à moyen et court terme basée sur le croisement des moyennes mobiles et la volatilité des prix pour identifier la direction de la tendance. En combinant les moyennes mobiles simples (SMA) et les moyennes mobiles exponentielles (EMA), la stratégie surveille les changements directionnels dans le mouvement des prix et utilise le croisement des moyennes mobiles à court terme et à long terme comme signaux d'achat ou de vente. De plus, elle intègre des mécanismes dynamiques de stop-loss et de take-profit pour sécuriser les gains ou limiter les pertes. Cette stratégie est bien adaptée aux configurations de suivi de tendance dans des conditions de marché agitées ou de consolidation.

2. Paramètres de base

3. Logique de stratégie et mécanisme opérationnel

Condition d'entrée

- Lorsqu'il n'y a pas de position ouverte, la stratégie déclenche un ordre d'achat lorsque la moyenne mobile à court terme croise au-dessus de la moyenne mobile à long terme.

Conditions de sortie :

- Sortie de renversement de tendance : Si la moyenne mobile à court terme passe en dessous de la moyenne mobile à long terme, cela signale un affaiblissement de la tendance et déclenche une sortie.

- Sortie Stop-Loss : Si le prix tombe à prix d'entrée × (1 -

stop_loss_percent), un stop-loss forcé est exécuté. - Sortie de Prise de Profit : Si le prix augmente jusqu'au prix d'entrée × (1 +

take_profit_percent), un exit de prise de profit est déclenché.

Exemple de graphique de trading en direct

- Déclencheur de signal de trading

Le graphique ci-dessous montre le signal d'entrée de trade le plus récent de la stratégie sur le graphique en chandeliers XRP/USDT de 4 heures daté du 3 juin 2025. Après un léger repli, un retournement technique s'est produit dans les premières heures du 3 juin : la moyenne mobile à court terme (MA5) a franchi la moyenne mobile à moyen terme (MA10), les lignes rapides et lentes du MACD ont formé un croisement haussier, et le volume des transactions s'est élargi simultanément—indiquant un renforcement de l'élan haussier. La stratégie a déclenché un achat à ce moment, capturant avec succès le rebond de prix qui a suivi, en accord avec la logique d'entrée d'une stratégie de suivi de tendance long.

Figure 8 : Exemple de point d'entrée de stratégie réel sur XRP/USDT (3 juin 2025)

- Action de trading et résultat

Après un mouvement ascendant continu, XRP a montré des signes de faiblesse à court terme. Un croisement MACD baissier (croix de la mort) s'est formé, et la moyenne mobile à court terme a commencé à tendance à la baisse. La stratégie a exécuté une vente à ce moment-là, réussissant à verrouiller des bénéfices de la reprise précédente. Bien que le prix n'ait subi qu'un léger déclin par la suite, cette sortie était conforme au principe de gestion des risques "sortir lorsque l'élan s'affaiblit" dans les stratégies de suivi de tendance, démontrant une forte discipline dans le swing trading. À l'avenir, l'incorporation de mécanismes de prise de bénéfice dynamique ou de suivi de tendance pourrait améliorer encore l'efficacité globale de détention et le potentiel de profit.

Figure 9 : Point de sortie de la stratégie sur XRP/USDT (5 juin 2025)

À travers l'exemple concret ci-dessus, nous avons intuitivement démontré la logique d'entrée et de sortie d'une stratégie de suivi de tendance, ainsi que ses mécanismes dynamiques de contrôle des risques lors des variations de l'élan des prix. La stratégie identifie la direction de la tendance en fonction du croisement des moyennes mobiles à court et à long terme : elle ouvre des positions lorsque la moyenne à court terme croise à la hausse et capte l'élan haussier ; et sort rapidement lorsque la moyenne à court terme croise à la baisse ou que les indicateurs de momentum s'affaiblissent, atténuant ainsi efficacement les risques de drawdown. Tout en contrôlant les fluctuations de profits et de pertes, la stratégie a réussi à verrouiller des profits clés lors des retournements. Ce cas valide non seulement la praticité de la stratégie et la discipline d'exécution sur les marchés en direct, mais souligne également ses fortes capacités de maintien des profits et de défense dans des environnements à haute volatilité. Cela fournit une solide base empirique pour une optimisation ultérieure des paramètres et une application inter-classes d'actifs.

4. Exemple pratique de backtesting

Paramètres de retour arrière

Pour identifier les combinaisons de paramètres optimales, une recherche systématique par grille a été effectuée dans les plages suivantes :

court_terme: 2 à 10 (taille de pas : 1)longue période: 10 à 20 (taille de pas : 1)stop_loss_percent: 1 % à 2 % (taille de pas : 0,5 %)take_profit_percent: 10 % à 16 % (taille de pas : 5 %)

En utilisant les 10 principaux actifs crypto par capitalisation boursière (hors stablecoins) comme cas de test, nous avons effectué un backtest des données de bougies de 4 heures de mai 2024 à juin 2025. Un total de 891 ensembles de paramètres ont été évalués, parmi lesquels les 10 stratégies les plus performantes (basées sur le retour annualisé) ont été sélectionnées. Les indicateurs d'évaluation comprenaient le retour annualisé, le ratio de Sharpe, le drawdown maximum et le ROMAD (Retour sur le Drawdown Maximum), fournissant une évaluation complète de la stabilité et de la performance ajustée au risque de chaque stratégie dans différentes conditions de marché.

Figure 10 : Comparaison des résultats de performance des 10 meilleures stratégies optimales.

Description de la logique de stratégie

Lorsque le système détecte que la moyenne mobile à court terme croise au-dessus de la moyenne mobile à long terme, il interprète cela comme un signal de déclenchement de tendance et déclenche immédiatement une opération d'achat. Ce paramètre vise à capturer la phase précoce d'une tendance haussière du marché en identifiant les changements directionnels à travers les croisements de moyennes mobiles, tout en intégrant des mécanismes dynamiques de prise de profit et de stop-loss pour gérer le risque. Si la moyenne mobile à court terme croise ensuite en dessous de la moyenne à long terme, ou si le prix atteint les seuils de stop-loss ou de prise de profit prédéfinis, le système exécute automatiquement une sortie pour sécuriser les profits et limiter les pertes.

En utilisant XRP comme exemple, les paramètres de stratégie sont configurés comme suit :

court terme= 2 (période de moyenne mobile à court terme, utilisée pour suivre le mouvement des prix)longue période= 19 (période de moyenne mobile à long terme, utilisée pour déterminer la direction de la tendance)stop_loss_percent= 1,5%take_profit_percent= 10%

Cette logique combine des signaux de tendance de rupture avec des contrôles de risque à pourcentage fixe, la rendant adaptée aux marchés directionnels avec des structures de swing claires. Elle équilibre efficacement le suivi de tendance avec la gestion des retraits, améliorant ainsi la cohérence des transactions et la qualité globale du rendement.

Analyse des performances et des résultats

La période de test rétrospectif s'étend de mai 2024 à juin 2025. L'application de la stratégie de suivi de tendance aux 10 principales crypto-monnaies par capitalisation boursière (hors stablecoins) a produit des rendements cumulés constamment forts, la plupart des actifs surpassant significativement les stratégies d'achat et de conservation de BTC et ETH. Notamment, XRP et DOGE ont offert des performances remarquables, atteignant des rendements cumulés de 243 % et 234 %, respectivement. En revanche, les avoirs au comptant de BTC et ETH sont restés dans une consolidation prolongée ou des tendances à la baisse, ETH ayant connu une baisse de plus de 50 % à un moment donné. La stratégie de tendance a efficacement atténué le risque à la baisse et capturé de multiples opportunités de retournement, démontrant de solides capacités de gestion des risques et de croissance du capital.

Dans l'ensemble, la stratégie de suivi de tendance a montré une large adaptabilité à travers divers actifs, maintenant le contrôle des retraits tout en composant régulièrement des rendements même dans des conditions volatiles. La configuration actuelle de la stratégie trouve un équilibre favorable entre performance et stabilité, la rendant adaptée à un déploiement dans le monde réel. En regardant vers l'avenir, l'incorporation de paramètres Bollinger dynamiques, de facteurs basés sur le volume ou de filtres de volatilité pourrait encore améliorer la performance à travers différents environnements de marché. De plus, élargir la stratégie pour couvrir des cadres multi-actifs et multi-temporaires pourrait améliorer son adaptabilité et son efficacité commerciale.

Figure 11 : Comparaison des rendements cumulés au cours de l'année passée entre les 10 meilleures stratégies de paramètres optimaux et les stratégies d'achat et de conservation BTC/ETH.

5. Résumé de la stratégie

La stratégie de cassure de tendance par moyenne mobile utilise les croisements de moyennes mobiles comme sa logique d'entrée et de sortie principale, combinée à des mécanismes dynamiques de stop-loss et de take-profit. Elle a démontré de solides capacités de gestion des risques et de bonnes performances de retour à travers plusieurs actifs crypto majeurs. Pendant la période de tests rétrospectifs, la stratégie a efficacement saisi plusieurs opportunités de tendance à moyen et court terme et a particulièrement bien fonctionné dans les marchés en range et de retournement, surperformant significativement l'approche traditionnelle d'achat et de conservation.

D'après les résultats des tests rétroactifs multi-actifs, les stratégies appliquées à des actifs tels que XRP, DOGE et ADA ont obtenu des résultats exceptionnels, avec des rendements cumulés maximums dépassant 240 %, tout en évitant efficacement les fortes baisses rencontrées en détenant des actifs comme ETH, validant ainsi l'applicabilité et la résilience de la stratégie dans le monde réel.

Notamment, bien que les taux de victoire pour la plupart des configurations de stratégie étaient inférieurs à 50%, des retours globaux positifs ont néanmoins été réalisés grâce à un ratio risque-rendement bien conçu. Cela indique une forte efficacité dans le contrôle des profits et des pertes ainsi que dans la gestion des positions.

Dans l'ensemble, cette stratégie offre une approche bien équilibrée en matière de contrôle des baisses, d'amélioration des rendements et d'efficacité du capital, ce qui la rend adaptée à un déploiement dans des environnements de marché très volatils. Les améliorations futures pourraient inclure l'intégration de facteurs techniques tels que les bandes de Bollinger, les filtres de volume ou les écrans de volatilité pour améliorer la qualité des signaux et les performances sur plusieurs périodes et classes d'actifs—jetant ainsi des bases solides pour construire un système de trading quantitatif robuste.

Conclusion

Du 27 mai au 9 juin 2025, le marché des cryptomonnaies a connu une phase de volatilité accrue et d'ajustement structurel. BTC et ETH ont fluctué entre une consolidation à haut niveau et des corrections dans une fourchette, reflétant un sentiment de marché globalement prudent. Bien que l'intérêt ouvert dans les dérivés soit resté élevé – indiquant des flux de capitaux continus – ni le ratio Long/Short (LSR) ni les taux de financement n'ont montré de biais directionnel clair. Cela suggère que le capital institutionnel est resté concentré sur la couverture et les transactions à court terme, avec des niveaux de levier élevés et des risques de liquidation coexistants.

Notamment, plusieurs événements de liquidation des positions longues se sont produits durant cette période. Le 5 juin, un affrontement public entre Elon Musk et Donald Trump sur les réseaux sociaux a déclenché la panique, entraînant une baisse synchronisée des prix de Tesla et de Bitcoin. Près de 1 milliard de dollars de positions ont été liquidées en 24 heures sur le marché crypto, soulignant la confiance fragile des investisseurs aux niveaux de prix actuels et les risques considérablement accrus associés à l'effet de levier.

Dans ce contexte, l'analyse quantitative actuelle se concentre sur la "Stratégie de Rupture de Tendance par Moyenne Mobile", évaluant son adaptabilité et son efficacité pratique dans différentes conditions de marché. La stratégie identifie le début d'une tendance en détectant une moyenne mobile à court terme franchissant une moyenne mobile à long terme, tout en incorporant des mécanismes de stop-loss et de take-profit à pourcentage fixe pour gérer le risque. Les résultats des tests rétroactifs ont montré des performances exceptionnelles dans des actifs tels que XRP, DOGE et ADA, avec des rendements cumulés maximaux dépassant 240 % et un contrôle efficace des baisses.

Il est important de noter que, bien que le taux de réussite global de la stratégie soit relativement bas (en dessous de 50 %), elle a constamment réalisé des rendements positifs à long terme en tirant parti d'un ratio risque-rendement élevé et d'un mécanisme de sortie discipliné. Cela reflète l'efficacité de la stratégie en matière de gestion du capital et de contrôle des risques. Avec un profil bien équilibré en termes de rentabilité, de robustesse et de simplicité d'exécution, la stratégie montre un potentiel pour un déploiement dans le monde réel. Cependant, dans le trading en direct, elle peut encore être affectée par le bruit du marché, une volatilité extrême ou un échec de signal. Il est recommandé de la combiner avec des facteurs quantitatifs supplémentaires et des outils de gestion des risques pour améliorer sa stabilité et son adaptabilité, tout en maintenant un jugement rationnel et une exécution prudente.

Références :

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- Gate, https://www.gate.com/trade/ETH_USDT

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate, https://www.gate.com/futures_market_info/BTC_USD/capital_rate_history

- Gate, https://www.gate.com/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

Gate Research est une plateforme complète de recherche sur la blockchain et les cryptomonnaies qui fournit aux lecteurs un contenu approfondi, y compris des analyses techniques, des aperçus tendance, des revues de marché, des recherches sectorielles, des prévisions de tendances et des analyses de politiques macroéconomiques.

Avertissement

Investir dans le marché des cryptomonnaies comporte des risques élevés. Il est conseillé aux utilisateurs de mener des recherches indépendantes et de bien comprendre la nature des actifs et des produits avant de prendre des décisions d'investissement.Gaten'est pas responsable des pertes ou dommages résultant de telles décisions d'investissement.

Articles connexes

Comment lire au mieux les graphiques des cryptomonnaies

Comment utiliser les API pour commencer le trading quantitatif

Recherche gate : BTC franchit le cap des 100 000 $, le volume de trading de Crypto de novembre dépasse pour la première fois les 10 billions de dollars

gate Recherche: Examen du marché des cryptomonnaies de 2024 et prévisions de tendances pour 2025

Gate Research : Aperçu des largages d’air chauds (24-28 février 2025)