SPAC : cap sur l’avenir

En 2020, MicroStrategy (rebaptisée ultérieurement Strategy) a amorcé un tournant stratégique en échangeant sa dette et ses actions contre du Bitcoin. Spécialisée à l’origine dans les logiciels d’entreprise, la société, sous l’impulsion de son cofondateur et président Michael Saylor, a renforcé sa trésorerie en BTC jusqu’à devenir le plus important détenteur de Bitcoin coté en bourse.

Cinq ans plus tard, l’entreprise continue de vendre des logiciels, mais la part du bénéfice brut issue de cette activité est en déclin constant. En 2024, le bénéfice brut d'exploitation a chuté à environ 15 % par rapport à 2023. Au premier trimestre 2025, ce même indicateur a encore reculé de 10 % sur un an. En 2025, la stratégie de MicroStrategy a été copiée, adaptée et simplifiée, ouvrant la voie à plus d’une centaine de sociétés cotées détenant désormais du Bitcoin à leur bilan.

Le schéma était simple : émettre de la dette à faible coût adossée à l’activité, acheter du Bitcoin, profiter de son appréciation, puis émettre encore plus de dette pour acquérir davantage de BTC — une boucle auto-renforcée qui transforme la trésorerie d’entreprise en fonds crypto à effet de levier. La dette arrivant à échéance était remboursée par l’émission de nouvelles actions, diluant les actionnaires existants. Mais cette dilution était compensée par la prime sur le cours de l’action, alimentée par la hausse de la valeur des avoirs en Bitcoin.

À lire : Actions adossées à des actifs

Votre GPU mérite une activité complémentaire

Neurolov vous permet de louer la puissance de votre GPU directement depuis votre navigateur, sans téléchargement ni configuration complexe.

Vous gagnez des $NLOV en participant à l’exécution de tâches d’IA décentralisées sur Solana et d’autres réseaux.

- Revenu passif via votre GPU

- Calcul d’IA dans le navigateur

- Propulsé par Solana et $NLOV

Activez votre GPU et gagnez avec Neurolov !

La plupart des sociétés ayant suivi l’exemple de MicroStrategy disposaient déjà d’une activité existante et cherchaient à exposer leur bilan au potentiel de hausse du Bitcoin en tant qu’actif d’appréciation.

À l’origine, MicroStrategy fonctionnait comme une plateforme d’analytique et d’intelligence décisionnelle pour entreprises. Semler Scientific, aujourd’hui 15e détenteur coté de BTC, opérait exclusivement dans la technologie de la santé. GameStop, récemment entrée dans le club des trésoreries Bitcoin, était jusqu’alors connue comme détaillant de jeux vidéo et d’électronique avant de s’orienter vers la constitution d’une trésorerie en Bitcoin.

À présent, une nouvelle génération de sociétés vise le potentiel du Bitcoin sans se soucier de bâtir une véritable activité opérationnelle : pas de clients, pas de modèle de revenus, ni de feuille de route, mais un bilan chargé en Bitcoin et un accès accéléré aux marchés publics via une structure financière dédiée. C’est ici qu’intervient la société d’acquisition à vocation spécifique, ou SPAC (Special Purpose Acquisition Company).

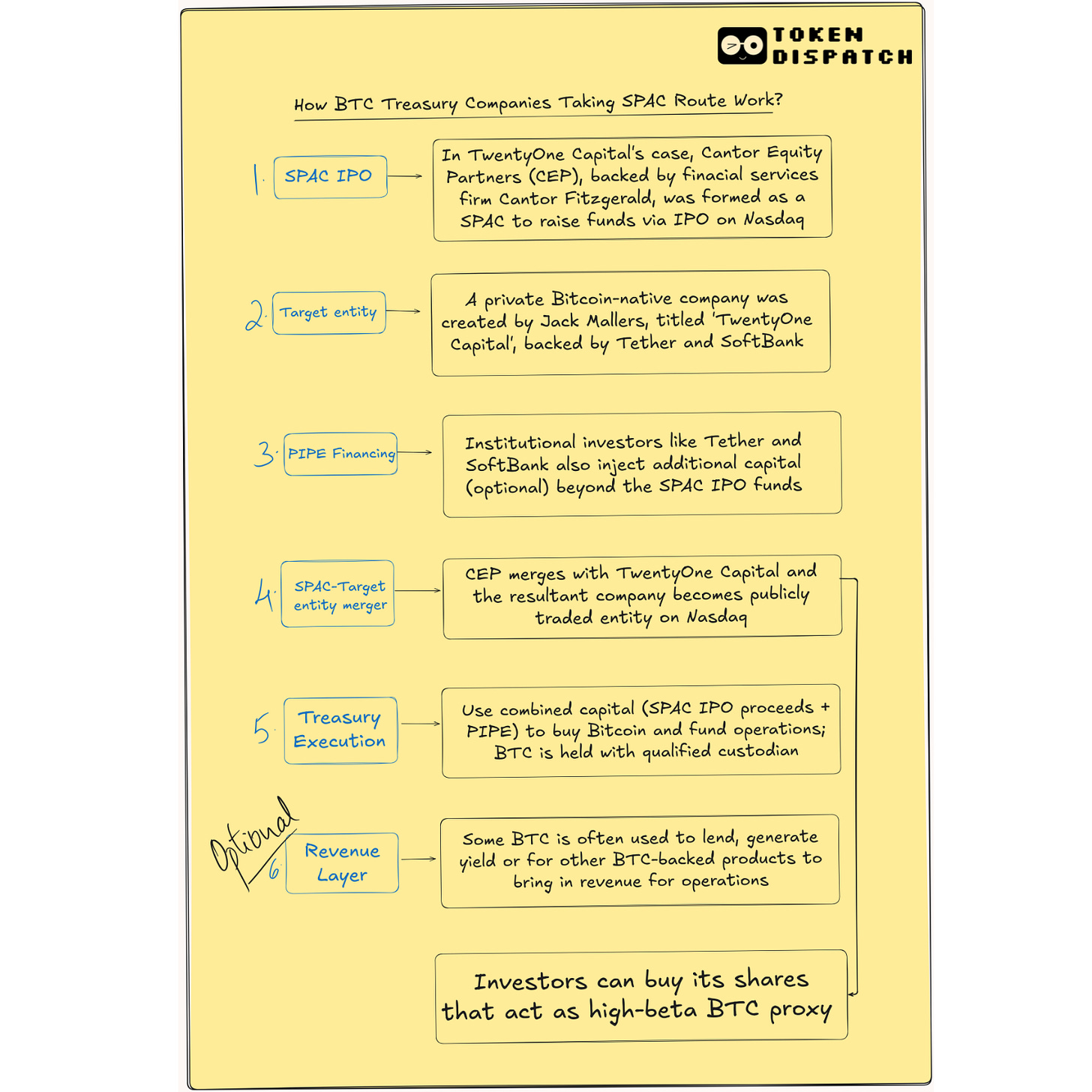

Les SPAC spécialisées dans les trésoreries Bitcoin, telles que ReserveOne, ProCap (soutenue par Anthony Pompliano) ou Twenty One Capital (soutenue par Tether, Cantor Fitzgerald et Softbank), proposent des structures simplifiées. Leur proposition : lever plusieurs centaines de millions, acheter du Bitcoin en masse, et offrir aux investisseurs un symbole boursier pour suivre la performance. C’est tout : telle est leur activité.

Ces nouveaux entrants procèdent à l’inverse de MicroStrategy : ils accumulent d’abord le Bitcoin, puis développent le volet opérationnel plus tard. Leur modèle s’apparente davantage à celui d’un fonds d’investissement qu’à celui d’une entreprise traditionnelle.

Néanmoins, ils sont nombreux à privilégier la voie SPAC. Pourquoi un tel attrait ?

La SPAC est une structure préfinancée qui collecte des fonds auprès d’investisseurs, souvent privés, s’introduit en bourse, puis fusionne avec une société privée. Elle est souvent vue comme un raccourci vers l’IPO. Dans l’écosystème crypto, il s’agit d’accélérer la cotation d’une entité fortement exposée au Bitcoin, avant que le contexte réglementaire ou le marché ne change. La rapidité est essentielle.

Cependant, cet « avantage de rapidité » peut s’avérer illusoire. Si les SPAC annoncent des délais de 4 à 6 mois contre 12 à 18 mois pour une IPO classique, en pratique les contrôles réglementaires sont plus longs pour les sociétés crypto. Par exemple, la tentative de cotation de Circle via SPAC a échoué et s’est conclue par une IPO traditionnelle réussie.

Mais les SPAC offrent des avantages.

Elles permettent de présenter des ambitions marquantes — « 1 milliard de dollars en Bitcoin d’ici la fin de l’année » — sans la surveillance immédiate qu’impose le processus IPO traditionnel. Elles peuvent attirer des investissements PIPE (Private Investment in Public Equity, c’est-à-dire investissement privé dans des actions cotées) de la part de grandes firmes comme Jane Street ou Galaxy, négocier la valorisation en amont et structurer le tout dans une coquille conforme à la SEC, tout en évitant l’étiquette de fonds d’investissement.

Le recours à une SPAC facilite la présentation de la stratégie aux parties prenantes et investisseurs, puisqu’il n’y a, en réalité, rien d’autre à proposer que du Bitcoin.

Il convient de rappeler l’opposition massive rencontrée lorsque Meta ou Microsoft ont envisagé d’ajouter du Bitcoin à leur trésorerie : le projet a été largement rejeté.

Pour les investisseurs, les SPAC apparaissent comme des véhicules permettant une exposition indirecte au Bitcoin, sans contact direct avec les crypto-actifs. Cela s’apparente à l’achat d’un ETF adossé à l’or.

Cependant, les SPAC rencontrent la réticence d’une partie des investisseurs particuliers, qui leur préfèrent des instruments plus répandus tels que les ETF. Selon une enquête institutionnelle menée en 2025 sur les actifs numériques, 60 % des investisseurs privilégient une exposition à la crypto via des véhicules réglementés comme les ETF.

La demande existe toutefois, car ce modèle exploite la promesse d’un effet de levier.

Lorsque MicroStrategy achetait du Bitcoin, elle poursuivait sa dynamique par l’émission de nouvelles obligations convertibles, généralement remboursées par l’émission d’actions supplémentaires. Cette approche a permis à une plateforme d’intelligence d’affaires de devenir un catalyseur du Bitcoin. En phase de hausse, le cours de son action a même surpassé celui du Bitcoin. Ce schéma continue d’inspirer les investisseurs. Une société Bitcoin cotée via SPAC peut offrir la même accélération : acheter du BTC, puis émettre davantage d’actions ou de dettes pour en acquérir encore plus. Ainsi, la boucle se perpétue.

L’annonce d’un PIPE d’un milliard de dollars, soutenu par des institutionnels, est un signe fort de crédibilité. Cela indique au marché que des capitaux importants s’intéressent au modèle. L’exemple de Twenty One Capital, soutenue par Cantor Fitzgerald, Tether et Softbank, est particulièrement marquant.

Les SPAC permettent aux fondateurs d’intervenir plus tôt dans le cycle de vie de l’entreprise, sans avoir à bâtir au préalable un produit générateur de revenus. Cette validation institutionnelle rapide attire l’attention, le capital et l’élan, tout en contournant certains obstacles que rencontrent les entreprises déjà cotées.

Pour de nombreux fondateurs, la voie SPAC offre de la flexibilité : contrairement aux IPO, où le calendrier de publication et la tarification sont rigides, les SPAC permettent de maîtriser le discours, les projections et la négociation de la valorisation. Les fondateurs peuvent ainsi élaborer un plan de financement, préserver leur part du capital et éviter la course aux fonds classique du modèle VC-IPO.

L’enveloppe cotée constitue elle-même un atout : l’action publique est un langage universel. Un symbole boursier peut être échangé par les fonds d’investissement, intégré aux plateformes grand public et suivi dans les ETF. C’est un pont entre l’innovation crypto et l’infrastructure financière traditionnelle. Pour nombre d’investisseurs, la forme importe plus que le mécanisme sous-jacent : si cela ressemble à une action et se négocie comme une action, cela s’intègre au portefeuille.

La question du chiffre d’affaires

Si les SPAC peuvent être cotées sans activité existante, comment fonctionnent-elles concrètement ? D’où proviennent les revenus ?

Les SPAC permettent de structurer des modèles innovants. Une société peut lever 500 millions de dollars, investir 300 millions en BTC, et utiliser le reste pour des stratégies de rendement, le lancement de produits financiers ou l’acquisition d’entreprises crypto générant des revenus. Ce type d’approche hybride est difficilement réalisable dans le cadre d’un ETF ou de modèles plus strictement réglementés.

Twenty One Capital s’oriente vers une gestion structurée de la trésorerie. Elle détient plus de 30 000 BTC en réserve et en consacre une partie à des stratégies de rendement on-chain à faible risque. Elle a fusionné avec une SPAC sponsorisée par Cantor Fitzgerald, levant plus de 585 millions de dollars via PIPE et dette convertible pour acquérir encore plus de Bitcoin. Sa feuille de route prévoit le développement de solutions de prêt en Bitcoin, d’instruments de marché de capitaux et même la production de contenus et d’actions de plaidoyer pro-Bitcoin.

Nakamoto Holdings, fondée par David Bailey de Bitcoin Magazine, a suivi une autre voie pour un résultat similaire. Elle a fusionné avec une entreprise de santé cotée, KindlyMD, afin de bâtir une stratégie de trésorerie Bitcoin. L’opération a permis de lever 510 millions de dollars en PIPE et 200 millions en obligations convertibles, constituant l’une des levées de fonds crypto les plus importantes à ce jour. L’objectif est de titriser l’exposition Bitcoin dans des actions, des dettes et des instruments hybrides négociés sur toutes les grandes places boursières.

De son côté, ProCap Financial (fondée par Anthony Pompliano) entend proposer des services financiers bâtis sur sa trésorerie BTC : prêts crypto, infrastructure de staking, et solutions permettant aux institutions d’accéder au rendement généré par le Bitcoin.

ReserveOne adopte une approche plus diversifiée. Si le Bitcoin reste central dans son portefeuille, elle prévoit de détenir un panier d’actifs comprenant de l’Ether et du Solana, afin de participer à des activités institutionnelles de staking, de produits dérivés et de prêt de gré à gré.

Soutenue par Galaxy et Kraken, ReserveOne ambitionne de devenir un « BlackRock » crypto de référence, associant exposition passive et génération active de rendement. Les sources de revenus proviennent en théorie des commissions de prêt, des récompenses de staking et de la gestion de l’écart entre investissements à court et à long terme sur les actifs crypto.

Même si le modèle de revenus est stabilisé, la cotation publique entraîne son lot d’obligations administratives et de risques spécifiques.

Après la fusion, les opérations démontrent l’importance d’un modèle de revenus pérenne. Trésorerie, conservation, conformité et audit deviennent critiques, surtout lorsque le seul produit est un actif encore volatil et immature. Contrairement aux émetteurs d’ETF, nombre de ces sociétés issues de SPAC partent de zéro. La conservation peut être sous-traitée, les contrôles internes limités. Les risques peuvent alors s’accumuler rapidement et discrètement.

Se pose également la question de la gouvernance. Beaucoup de sponsors de SPAC conservent des droits spécifiques : pouvoirs de vote renforcés, sièges au conseil et fenêtres de liquidité. Mais ils manquent souvent de compétences crypto. La présence d’un expert capable de diriger l’entreprise en cas de chute du BTC ou de durcissement réglementaire est essentielle. Lorsque le marché est haussier, cela passe inaperçu, mais en cas de retournement, les difficultés apparaissent vite.

Qu’en est-il alors pour l’investisseur particulier ?

Certains seront attirés par la perspective de gains, misant qu’un pari limité sur une action SPAC Bitcoin pourrait reproduire l’envolée de MicroStrategy. Mais ils s’exposent à des risques multiples : dilution, volatilité, période de blocage (« redemption cliff »), équipes dirigeantes peu expérimentées. D’autres privilégieront la simplicité d’un ETF spot Bitcoin ou la détention directe de BTC.

En réalité, acheter une action SPAC Bitcoin ne donne pas une exposition directe à l’actif, mais revient à miser sur le plan d’un tiers pour l’acheter et le gérer à votre place. Cet espoir a un prix — qui, en marché haussier, peut sembler justifié.

Il est donc essentiel de bien comprendre ce que l’on achète et dans quelle proportion.

Ceci conclut l’analyse approfondie de la semaine. À la semaine prochaine.

En attendant, restez curieux,

Avertissement :

- Cet article est une republication de [TOKEN DISPATCH]. Tous droits réservés à l’auteur d’origine [Prathik Desai]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande rapidement.

- Avertissement : Les opinions exprimées dans cet article n’engagent que l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de cet article sont réalisées par l’équipe Gate Learn. Sauf mention contraire, toute reproduction, diffusion ou plagiat de ces traductions est interdit.

Partager

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)