Optionnalité de trading

Passons maintenant à l'histoire..

Vous vous souvenez de Sam Bankman-Fried ? Il travaillait chez Jane Street avant de mener des expériences sur l'altruisme efficace et le détournement de fonds. Au cours du dernier mois, Jane Street a fait les gros titres pour deux choses.

- Potentiellement aidant un coup d'État (selon les allégations).

- Réaliser des expériences d'arbitrage sur le marché des options indien. (Aussi, apparemment, car je ne peux pas me permettre le genre d'avocats qu'il faut pour les battre au tribunal).

Certain de ces expériences étaient si énormes que le gouvernement indien a décidé de les interdire complètement dans la région et de saisir leur argent. Matt Levine a écritce beau brefsur la question la semaine dernière, mais pour faire court, voici comment l' "arbitrage" a fonctionné.

- Vous vendez des options de vente sur un marché avec une liquidité profonde (disons 100 millions de dollars)

- Vous investissez progressivement à la hausse dans l'actif sous-jacent sur un marché avec une faible liquidité (disons 10 millions de dollars de volume)

Dans un marché comme l'Inde, les options se négocient souvent par multiples de l'action sous-jacente. C'est une caractéristique, pas un défaut. Les marchés ont tendance à trouver de la liquidité même lorsqu'il n'y a pas assez d'actif sous-jacent. Par exemple, il existe plus d'ETF en or que d'or. Ou considérez le rallye GameStop de 2022, qui a été alimenté en partie parce qu'il y avait plus de positions courtes sur GME que d'actions elles-mêmes. Quoi qu'il en soit, revenons à Jane Street.

Lorsque vous « achetez » une option de vente, vous pariez que le prix va baisser. Ou, vous achetez le droit de vendre à un prix convenu. Le prix d'exercice. L'inverse se produit lorsque vous achetez une option d'achat. Vous achetez le droit d'acheter quelque chose à un prix prédéfini. Permettez-moi d'expliquer cela avec le token de PUMP, car il est prévu pour être lancé plus tard cette semaine.

Disons que je veux parier que le token de Pump ouvrirait en dessous de 4 milliards de dollars en FDV, poussé par une haine morbide envers les VCs et les marchés de mèmes. J'achèterais des puts. La personne qui me vend ces puts peut être un VC qui a une allocation dans le token de Pump et pense que le prix sera plus élevé lors de son inscription.

En échange de la vente de ces options de vente, le VC reçoit une prime. Disons que je lui paie 0,10 $. S'il ouvre à 3,10 $ et que mon prix d'exercice était de 4 $, je gagnerais 0,90 $ si je pratique mes options de vente. Mon profit effectif serait de 0,80 $. Le VC, en revanche, serait contraint de vendre des tokens à un prix inférieur aux attentes (3,10 $), couvrant ainsi effectivement la différence de 0,90 $ et subissant une perte.

Pourquoi ferais-je cela ? J'obtiens un grand montant de levier. Je mets 0,1 $ et je peux vendre à découvert un actif de 4 $. Et pourquoi ai-je ce levier ? Parce que la personne qui me vend l'option (le VC) pense que cela ne descendra pas en dessous de 4 $. Pire encore, le VC (et son réseau d'amis) peuvent simplement aller acheter Pump à 4 $ pour que, lorsque le moment de régler arrivera, il se négocie à 4,5 $. C'est ce que le gouvernement indien a accusé Jane Street de faire.

Source : Matt Levine’s brief sur Bloomberg

Dans le cas de Jane Street, cependant, ils ne négociaient pas des jetons PUMP. Ils négociaient des actions en provenance d'Inde. Plus précisément, l'indice bancaire NIFTY. Un marché où les utilisateurs particuliers échangent souvent des options en raison du fort effet de levier qu'il offre. Tout ce qu'ils avaient à faire était quelque chose comme ceci : acheter certaines des actions sous-jacentes relativement peu liquides qui composaient l'indice.

Ensuite, vendez des options d'achat sur l'indice à une prime plus élevée à mesure que le prix de l'indice augmente en raison des achats au comptant. Achetez des options de vente sur l'indice. Puis, vendez les actions pour faire baisser l'indice. Le profit ici provient de la prime d'appel et du paiement des options de vente. Vous pourriez perdre un peu sur les achats et les ventes au comptant. Mais le paiement des options de vente est généralement plus que suffisant pour couvrir cette perte.

Le graphique ci-dessus explique comment le commerce a fonctionné. La ligne rouge était le prix auquel l'indice était négocié. Celle en bleu est le prix auquel les options étaient négociées. En effet, ils ont vendu des options (faisant baisser les prix, collectant des primes) et acheté l'actif sous-jacent (faisant monter le prix sans avoir à payer pour les options). Tout est un arbitrage.

En quoi cela a-t-il à voir avec l'histoire d'aujourd'hui ?

Rien. Je voulais juste expliquer comment fonctionnent les options de vente, les options d'achat et les prix d'exercice pour les personnes qui ne connaissent pas ces termes.

Dans le numéro d'aujourd'hui, Sumanth et moi explorons une question simple. Pourquoi le marché des options en crypto n'a-t-il pas explosé ? Les perpétuels on-chain sont de nouveau à la mode avec Hyperliquid en tête du récit. Les perpétuels du marché boursier sont également presque là. Mais qu'en est-il des options ? Comme pour la plupart des choses, nous commençons par le contexte historique, puis nous passons aux spécificités de la façon dont ces marchés fonctionnent et nous exposons à quoi s'attendre. Notre hypothèse est que si les perpétuels sont là pour rester, les options suivront.

La question est de savoir qui sont les équipes qui le construisent et quels mécanismes elles mettront en œuvre pour obtenir des résultats différents de ceux de l'été DeFi de 2021.

Nous n'avons pas toutes les réponses, mais voici quelques indices.

Le Puzzle Perpétuel

Vous vous souvenez de la pandémie ? Des temps glorieux où nous étions chez nous à nous demander combien de temps l'énorme expérience de distanciation sociale de nos vies durerait ? C'était aussi un moment où nous avons vu les limites du marché des contrats à terme. Comme de nombreuses matières premières, le pétrole a un marché à terme qui permet aux traders de parier sur son prix. Et comme toutes les matières premières, le pétrole n'est utile que tant qu'il est en demande. Les restrictions dues à la pandémie signifiaient que le pétrole et les produits liés au pétrole n'étaient pas aussi demandés.

Lorsque vous achetez un contrat à terme avec livraison physique (et non réglé en espèces), vous achetez le droit de recevoir le sous-jacent à un prix que vous convenez aujourd'hui. Donc, si je parie à la hausse sur le pétrole, je "recevrais" du pétrole lorsque le contrat expirera. La plupart des traders ne se soucient pas de prendre possession de la marchandise mais la vendent plutôt à une usine ou à un contrepartie disposant de la logistique requise (commetanks de transport) prendre le pétrole.

Mais en 2020, les choses se sont effondrées. Personne ne voulait autant de pétrole, et les traders qui avaient acheté ces contrats à terme ont dû en prendre possession. Imaginez que je suis un analyste de 27 ans dans une banque d'investissement avec un million de gallons de pétrole attendant d'être "livré" à l'expiration du contrat ? Mon responsable de la conformité, âgé d'une quarantaine d'années, me demanderait d'abord de tout vendre. Et c'est ce qui s'est passé.

En 2020, le prix de le pétrole est devenu négatifpendant un certain temps. C'est un bel exemple des limites des contrats à terme pour les biens physiques. Vous devez en prendre possession. Et la possession entraîne ses propres coûts. Si je ne suis qu'un trader pariant sur les prix du pétrole, du poulet ou des grains de café, pourquoi voudrais-je prendre possession ? Comment vais-je même l'expédier de la source aux ports de Dubaï ? C'est la différence structurelle entre les marchés à terme pour la crypto et le monde traditionnel.

Dans la cryptomonnaie, la marchandise sous-jacente peut être réclamée avec peu ou pas de frais. Elle est simplement transférée dans un portefeuille.

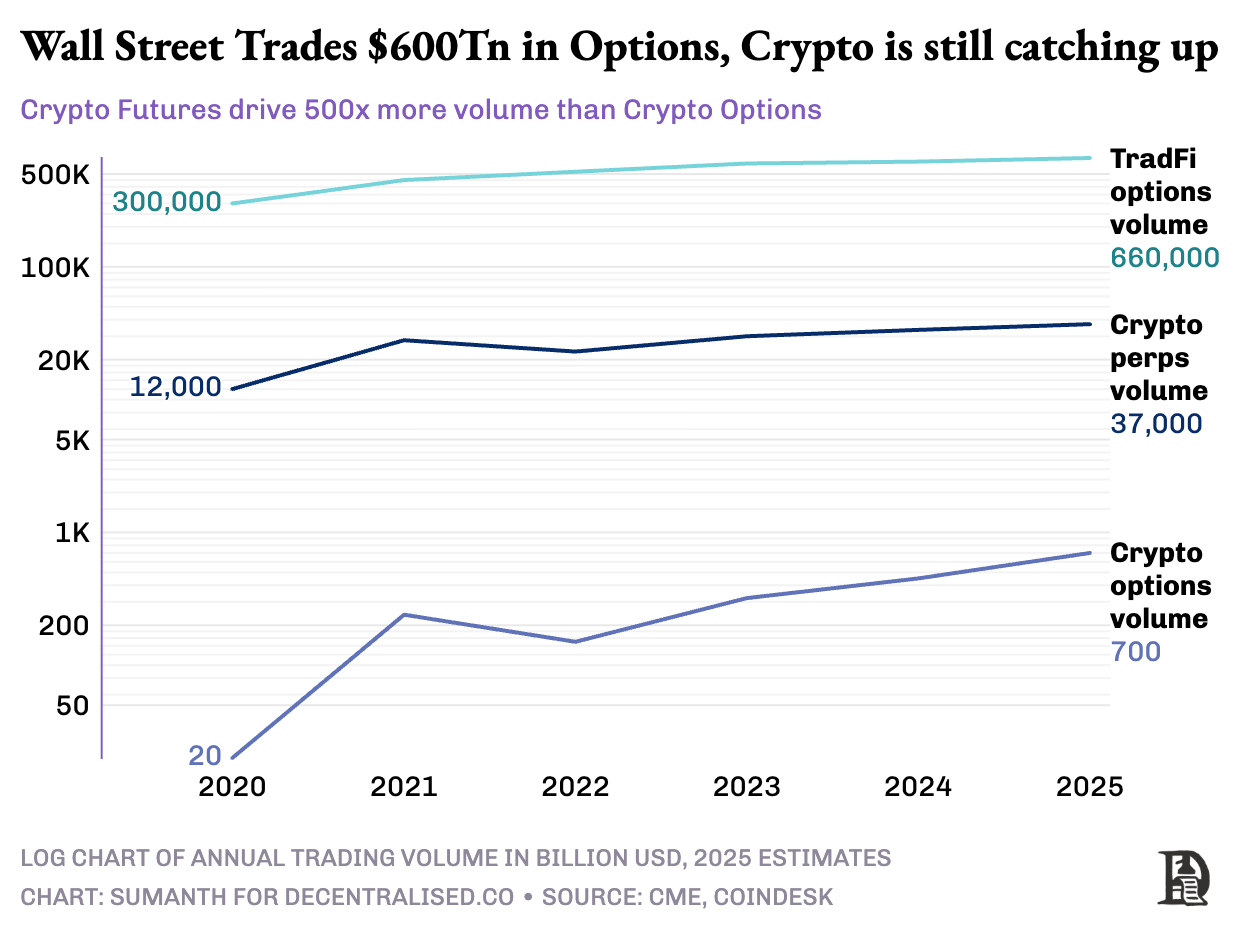

Et pourtant, les options dans la crypto n'ont pas vraiment explosé. En 2020, les marchés américains pour le trading d'options se sont établis autour de 7 milliards de contrats. Aujourd'hui, cela représente près de 12 milliards de contrats d'une valeur notionnelle de 45 trillions de dollars. Le marché des options aux États-Unis est environ 7 fois plus grand que le marché des contrats à terme. Près de la moitié de cette activité provient de traders de détail pariant sur des options à court terme expirant le même jour ou d'ici la fin de la semaine. Robinhood a construit son entreprise autour de l'offre d'accès rapide, facile et gratuit aux options et en monétisant cela via Citadel grâce à un modèle appelé paiement pour flux d'ordres.

Les dérivés cryptographiques, cependant, racontent une histoire différente. Les contrats perpétuels traitent environ 2 trillions de dollars chaque mois, soit environ 20 fois le volume des options qui se règlent autour de 100 milliards de dollars par mois. Les marchés cryptographiques n'ont pas hérité de la boîte à outils de la finance traditionnelle ; ils ont développé leur propre écosystème à partir de zéro.

Le paysage réglementaire a façonné ces trajectoires divergentes. Les marchés traditionnels fonctionnent sous les contraintes de la CFTC qui exigent des renouvellements de contrat à terme et créent des frictions opérationnelles. Les réglementations américaines plafonnent l'effet de levier sur les actions à environ 2x et interdisent tout ce qui ressemble à des "perpétuels 20x". Les options sont devenues le seul moyen pour un utilisateur de Robinhood avec 500 $ de transformer un mouvement de 1 % d'Apple en un gain de plus de 10 %.

L'environnement non réglementé de la crypto, traitant uniquement des actifs numériques sans livraison physique, a créé un espace pour l'innovation. Tout a commencé par les contrats à terme perpétuels de Bitmex. Ces contrats à terme sont uniques en ce sens que, tout comme le nom l'indique, il n'y a pas de date de « livraison ». Ils sont perpétuels. Ainsi, vous ne prenez pas possession de l'actif sous-jacent mais vous échangez simplement. Pourquoi les traders utiliseraient-ils cela ? Deux raisons :

- Comparé au trading au comptant, les contrats à terme perpétuels ont des frais plus bas.

- La disponibilité de la marge est beaucoup plus élevée sur les contrats à terme perpétuels.

La plupart des traders préfèrent la simplicité du trading de contrats perpétuels. Les options, en revanche, nécessitent de comprendre simultanément plusieurs variables : la sélection de strike, le prix sous-jacent, la dépréciation temporelle, la volatilité implicite et la couverture delta. La plupart des traders crypto ont évolué directement du trading au comptant vers les contrats perpétuels, contournant complètement la courbe d'apprentissage des options.

BitMEX a expédiéperpétuels en 2016, et ils sont instantanément devenus le jouet de levier préféré des cryptos. La même année, une petite équipe néerlandaise a lancé Deribit, le premier lieu dédié aux options crypto. Le Bitcoin était en dessous de 1000 $, donc la plupart des traders le considéraient comme une complexité inutile. 12 mois plus tard, l'humeur a changé. Le BTC sprintait vers 20k $, et les mineurs assis sur un inventaire de gains ont commencé à acheter des puts pour verrouiller leurs marges. Les options Ether sont arrivées en 2019, et en janvier 2020, l'intérêt ouvert a dépassé 1 milliard de dollars pour la première fois.

Aujourd'hui, Deribit traite plus de 85 % du volume des options crypto, révélant à quel point le marché reste étroit. Lorsque les institutions ont besoin de taille réelle, elles ne touchent pas le carnet de commandes, elles sonnent leBureau RFQ ou discuter sur Telegram, puis finaliser la transaction via l'interface de Deribit. Un quart du volume de Deribit provient de ce canal privé, soulignant la domination des institutions dans ce qui semble être un espace axé sur le détail.

Deribit a su se tailler une place unique en permettant le collatéral inter-marchés. Supposons que vous ayez pris une position longue sur un contrat à terme (Bitcoin à 100k $) et que vous ayez acheté des options de vente à 95k $. Si le prix du Bitcoin chute, votre position longue serait dans le négatif, mais l'augmentation de la valeur de vos options de vente vous empêcherait d'être liquidé. Il y a des variables ici, comme la date d'expiration des options ou le montant de l'effet de levier que vous avez pris sur les contrats à terme. Mais la capacité d'avoir un collatéral inter-marchés sur Deribit était une raison clé de sa domination.

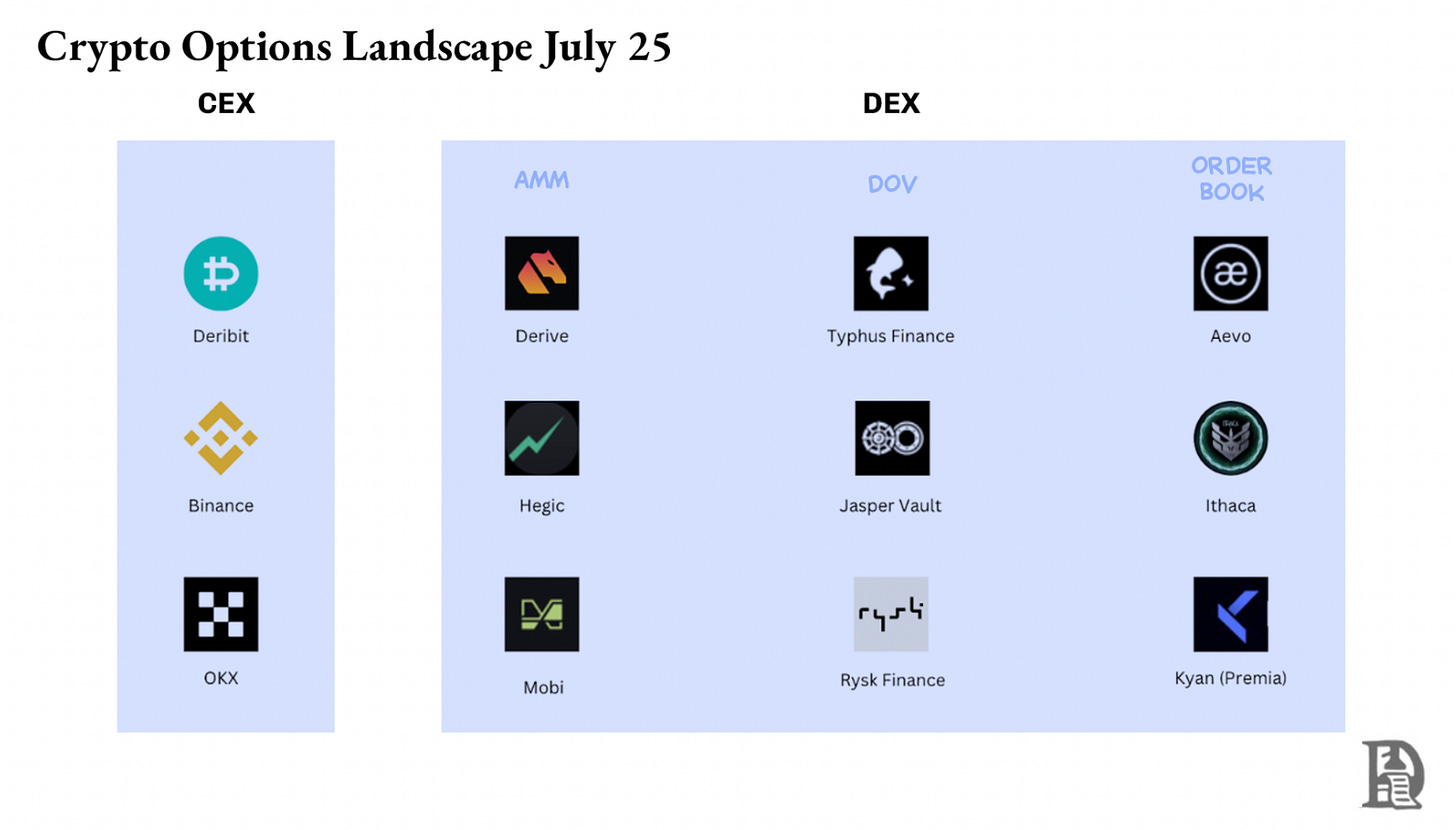

Les options de mouvement sur la chaîne semblaient faciles sur le papier. Un contrat intelligent peut suivre les strikes et les expirations, mettre en séquestre des garanties et régler des paiements sans intermédiaires. Pourtant, après cinq ans d'expérimentations, les Option DEX combinés ne capturent toujours pas plus de 1 % du volume des options. Comparez cela aux Perp DEX, qui détiennent environ 10 % du volume des contrats à terme.

Pour comprendre pourquoi, nous devons passer par les trois phases de l'évolution des options on-chain.

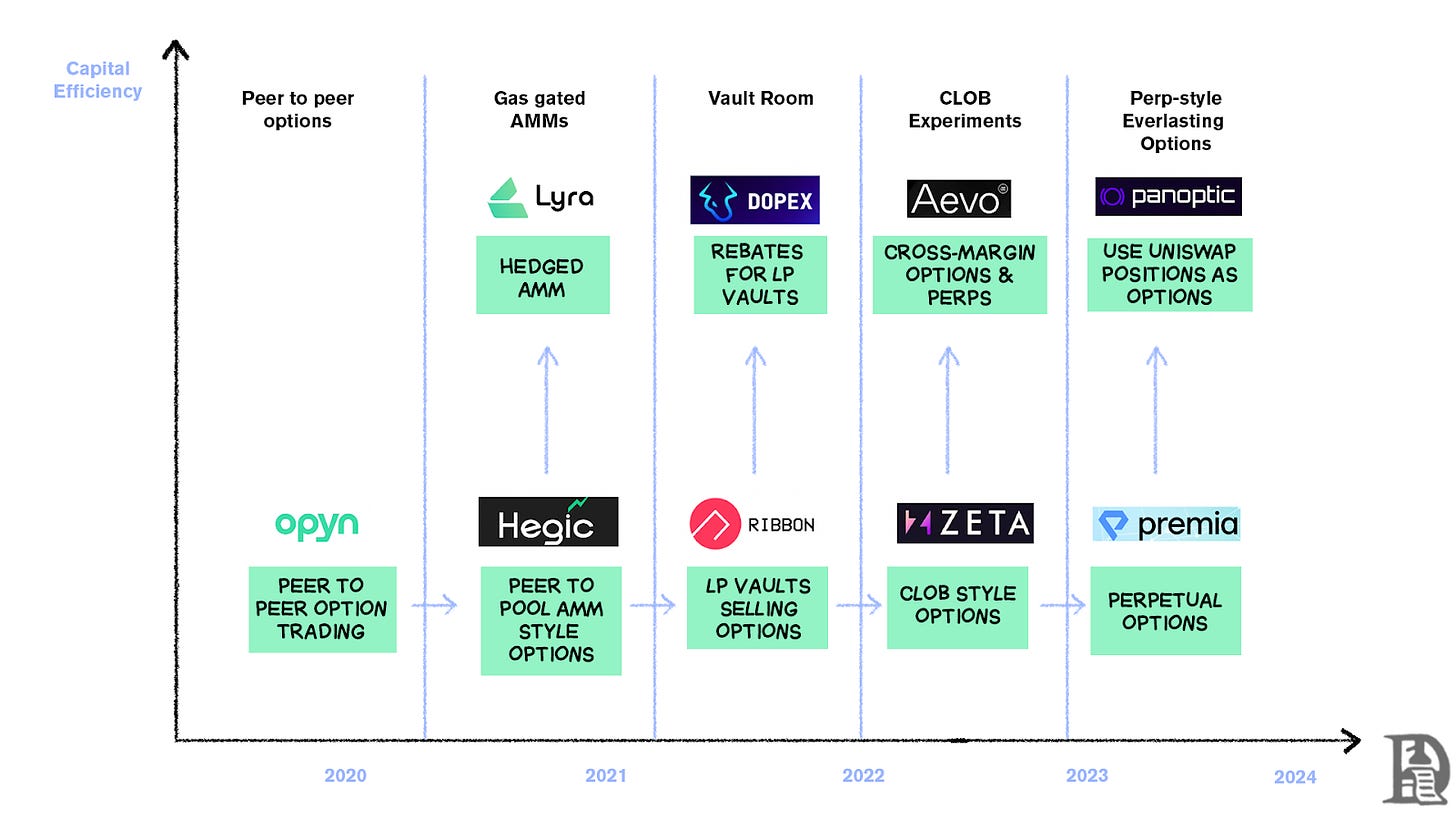

L'âge de pierre des options

Opyna commencé en mars 2020 en démocratisant l'écriture d'options. Verrouillez l'ETH en tant que garantie, choisissez un prix d'exercice et une date d'expiration, et le contrat intelligent frapperait des tokens ERC20 représentant la réclamation. Ces tokens étaient échangés de manière pair-à-pair partout où les ERC-20 étaient acceptés : Uniswap, SushiSwap, ou même des transferts directs de portefeuille à portefeuille.

Chaque option est devenue son propre jeton négociable. Un call de 1 000 $ en juillet était un jeton, un call de 1 200 $ un autre, créant une expérience utilisateur fragmentée mais un marché fonctionnel. À l'échéance, les détenteurs qui ont terminé "dans la monnaie" pouvaient exercer leurs options, recevant leur paiement tandis que le contrat restituait le reste de la garantie aux écrivains. Pour aggraver le problème, les écrivains devaient verrouiller le montant notionnel total. Vendre un call de 10 ETH nécessitait de geler 10 ETH jusqu'à l'échéance pour gagner un demi ETH de prime.

Ce système a fonctionné sans faille jusqu'à l'arrivée de l'été DeFi. Alors que les frais de gaz explosaient à 50-200 $ par transaction, la rédaction d'une seule option coûtait souvent plus que la prime elle-même. Le modèle s'est effondré pratiquement du jour au lendemain.

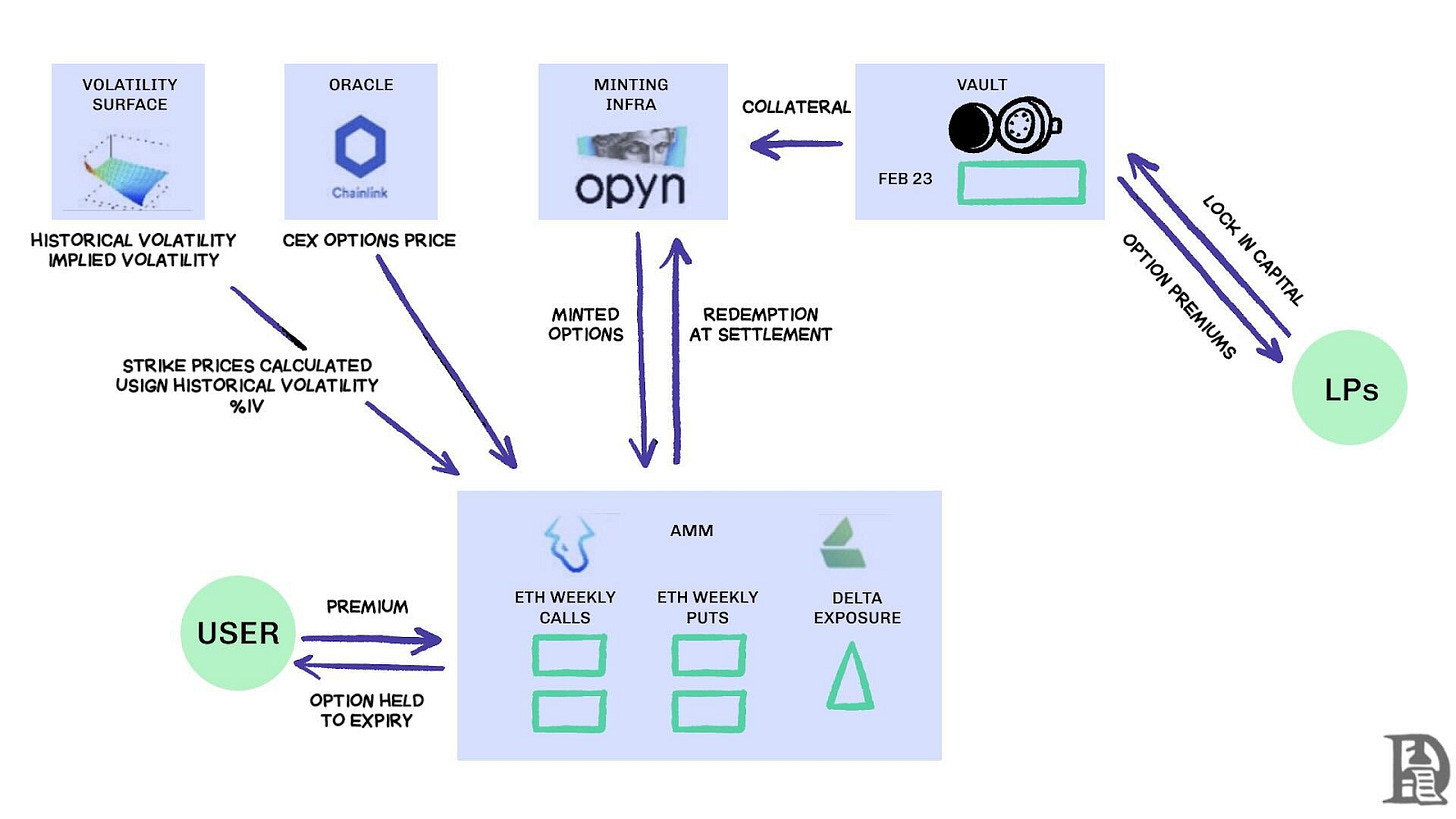

Les constructeurs se sont tournés vers un modèle de liquidité groupée inspiré de Uniswap.Hegica mené cette transformation, permettant à quiconque, des traders de détail aux baleines, de déposer de l'ETH dans des coffres communs. Les LPs regroupent le collatéral dans un seul pot et laissent le contrat intelligent établir le prix d'achat et de vente des options. L'interface utilisateur de Hegic vous permet de sélectionner le prix d'exercice et la date d'expiration.

Si un trader voulait acheter une option d'achat de 1ETH pour la semaine prochaine, la courbe automatisée (AMM) utilisait le modèle Black-Scholes pour la tarification, prenant les données de volatilité de l'ETH d'un oracle externe. Si le trader cliquait sur Acheter, le contrat prélevait 1ETH de la réserve en tant que garantie, créait un NFT qui enregistraient le strike et l'expiration et envoyait ce NFT directement dans le portefeuille de l'acheteur. L'acheteur pouvait vendre le NFT sur OpenSea à tout moment ou attendre l'expiration.

Pour les utilisateurs, cela semblait presque magique : une seule transaction sans aucune contrepartie et des primes versées aux fournisseurs de liquidité (moins des frais de protocole). Les traders appréciaient l'interface utilisateur en un clic, et les fournisseurs de liquidité adoraient le rendement ; le coffre pouvait écrire de nombreux strikes/expirations à la fois sans gestion active.

La magie a duré jusqu'en septembre 2020. Ethereum a connu un crash sévère, et la règle de tarification simple de Hegic avait vendu des puts beaucoup trop bon marché. Les détenteurs d'options de vente qui étaient dans le vert ont exercé leurs options, forçant le coffre à remettre de l'ETH réel qu'il ne s'attendait jamais à perdre. Une seule semaine brutale a anéanti une année de primes, et les LPs ont appris une leçon sévère : écrire des options peut sembler être de l'argent facile sur des marchés calmes, mais la première tempête peut vider le pool sans une gestion des risques appropriée.

Les AMM doivent immobiliser des garanties pour souscrire des options.

Lyra (maintenant Dériver) a essayé de résoudre cela en combinant la liquidité regroupée avec une gestion automatisée des risques. Lyra a calculé l'exposition delta nette du pool après chaque trade—la somme de tous les deltas d'options à travers les strikes et les échéances. Si le vault avait une exposition delta nette courte de 40 ETH, cela signifiait qu'il perdrait 40 $ pour chaque augmentation de 1 $ du prix de l'ETH. Lyra établirait une position longue de 40 ETH sur Synthetixles contrats à terme perpétuels pour neutraliser ce risque directionnel.

L'AMM utilisait le modèle de Black-Scholes pour la tarification, avec des calculs on-chain coûteux gérés par des oracles off-chain afin que le gaz reste tolérable. Cette couverture delta a réduit de moitié les tirages des coffres par rapport aux stratégies non couvertes. Bien que cela soit élégant, le système dépendait de la liquidité de Synthetix.

Lorsque l'effondrement de Terra Luna a effrayé les traders et qu'ils ont fui les pools de staking de Synthetix, la liquidité s'est tarie, provoquant une flambée des coûts de couverture de Lyra et un élargissement dramatique des spreads. La couverture sophistiquée nécessite des sources de liquidité profondes, quelque chose que la DeFi peine encore à fournir de manière fiable.

Trouver le feu

Le flux des ordres de vente de DOV via des enchères, Source : Treehouse Research

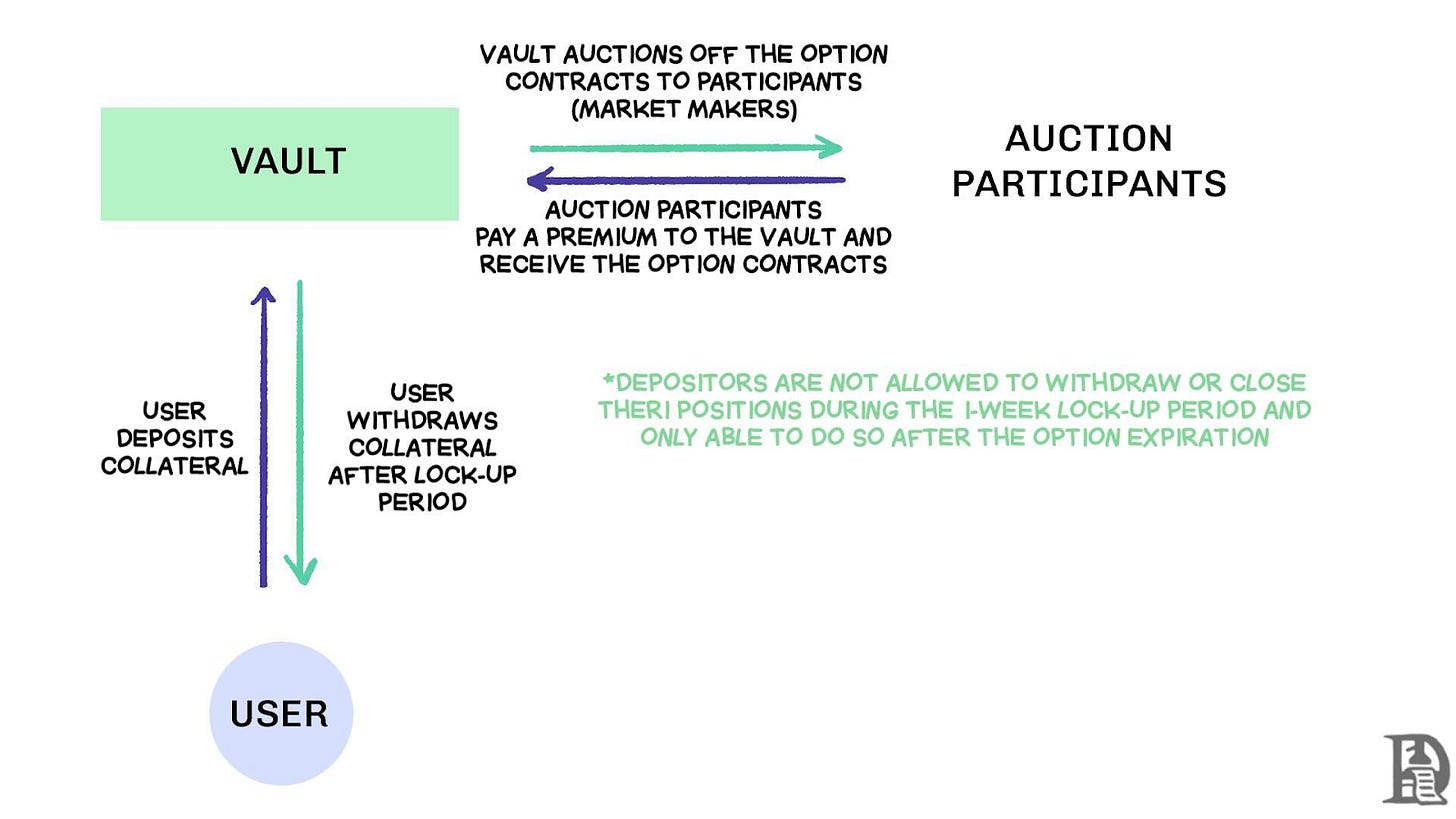

Les coffres d'options décentralisés (DOV) ont émergé au début de 2021.RubanFinance a été le pionnier de ce modèle avec une stratégie simple. Les utilisateurs déposent de l'ETH dans un coffre-fort qui vendait des options d'achat couvertes chaque vendredi par le biais d'enchères hors chaîne. Les teneurs de marché enchérissent pour le flux, avec des primes revenant aux déposants sous forme de rendement. Tout se réinitialisait le jeudi suivant lorsque les options se réglaient et que la garantie se déverrouillait, prête pour le prochain cycle d'enchères.

Lors de la tendance haussière de 2021, l'IV est restée au-dessus de 90 %, ce qui a permis aux primes hebdomadaires de se traduire par des APY époustouflants. Les enchères hebdomadaires ont constamment généré des rendements attractifs, et les déposants ont profité de ce qui semblait être un revenu sans risque sur leurs avoirs en ETH. Lorsque le marché a atteint son pic en novembre et que la valeur de l'ETH a commencé à baisser, les coffres ont commencé à afficher des rendements négatifs. Les revenus des primes ne couvraient plus la baisse de la valeur de l'ETH.

Les concurrents Dopex et ThetaNuts ont cloné le modèle et ajouté des jetons de remboursement pour atténuer les pertes lors de mauvaises semaines, mais la vulnérabilité fondamentale aux grands mouvements est restée. Dans les modèles AMM et DOV, le capital reste bloqué jusqu'à l'expiration. Les utilisateurs qui ont déposé de l'ETH pour gagner des primes sont piégés si l'ETH chute, incapables de sortir de leurs positions lorsque cela est nécessaire.

Livre de commandes

Apprenant des limitations des AMM qui ont paralysé les premiers protocoles d'options, les équipes sur Solana ont poursuivi une approche radicalement différente. Elles ont essayé de reproduire le modèle de livre d'ordres central limité (CLOB) de Deribit sur la chaîne avec des moteurs de correspondance d'ordres sophistiqués qui se réglaient presque instantanément et intégraient des teneurs de marché qui agiraient en tant que contrepartie écrivant chaque option.

La première génération de produits, tels que PsyOptions, a tenté de pousser le carnet de commandes sur la chaîne. Chaque offre consommait de l'espace de bloc, et les producteurs de liquidité devaient immobiliser 100 % de leur garantie, donc ils citaient de manière sparse. La deuxième génération de produits, comme Dérive et Zeta Markets, a déplacé le carnet de commandes hors chaîne et a réglé sur la chaîne une fois qu'il y avait un accord. L'équipe Ribbon est réentrée dans l'arène avec Aevo, plaçant le livre d'ordres et le moteur de correspondance sur un Optimism L2 haute performance.

Plus important encore, ces produits soutenaient les contrats à terme et les options sur la même plateforme, avec un système de marge de portefeuille qui calculait l'exposition nette des teneurs de marché. Cela a aidé les teneurs à réutiliser le capital, la même fonctionnalité qui a rendu Deribit réussi.

Les résultats étaient mitigés. Les spreads se sont resserrés car les teneurs de marché pouvaient mettre à jour les cotations fréquemment sans coûts de gaz prohibitifs. Les faiblesses du modèle CLOB sont devenues apparentes, en particulier pendant le trading en dehors des heures de pointe.

Lorsque les teneurs de marché professionnels aux États-Unis sont devenus inactifs, la liquidité a disparu, laissant les traders de détail avec des écarts larges et une mauvaise exécution. La dépendance du système à des teneurs de marché actifs a créé des zones mortes temporaires que les AMM, malgré leurs défauts, n'ont jamais connues. Des équipes comme Drift se sont entièrement réorientées vers les Perpétuels, s'éloignant des Options.

Certaines équipes aiment Premiapoursuivent un modèle hybride AMM-CLOB, un chemin intermédiaire entre les livres de commandes entièrement on-chain qui offrent une liquidité 24/7 et les teneurs de marché qui peuvent introduire de la profondeur. Cependant, la TVL n'a pas dépassé 10 millions de dollars, donc le glissement est resté élevé pour les gros montants nécessitant l'intervention des teneurs de marché.

Pourquoi les options ont du mal

La liquidité des options s'est éloignée des AMM vers les carnets d'ordres. Derive (rebaptisé de Lyra) a retiré son AMM on-chain et a reconstruit l'échange autour d'un carnet d'ordres avec un effet de levier croisé.moteur de risque. Cette mise à jour a attiré des bureaux comme Galaxie et GSR, et la plateforme gère désormais environ 60 % de tout le volume des options on-chain, devenant le plus grand DEX d'options DeFi.

Vlad sur la conception de CLOB

Lorsqu'un market maker vend un call BTC à 120K $ et se couvre avec du BTC au comptant, le système reconnaît ces positions compensatoires et calcule les exigences de marge en fonction du risque net du portefeuille plutôt qu'en fonction des exigences de position individuelles. Le moteur évalue continuellement chaque position : souscrire des calls à 120 K de janvier 2026, vendre des options hebdomadaires de la semaine prochaine, acheter du BTC au comptant et demander aux traders de poster une marge en fonction de l'exposition directionnelle nette.

Les couvertures annulent le risque, libérant ainsi les garanties à réaffecter à la prochaine cotation.

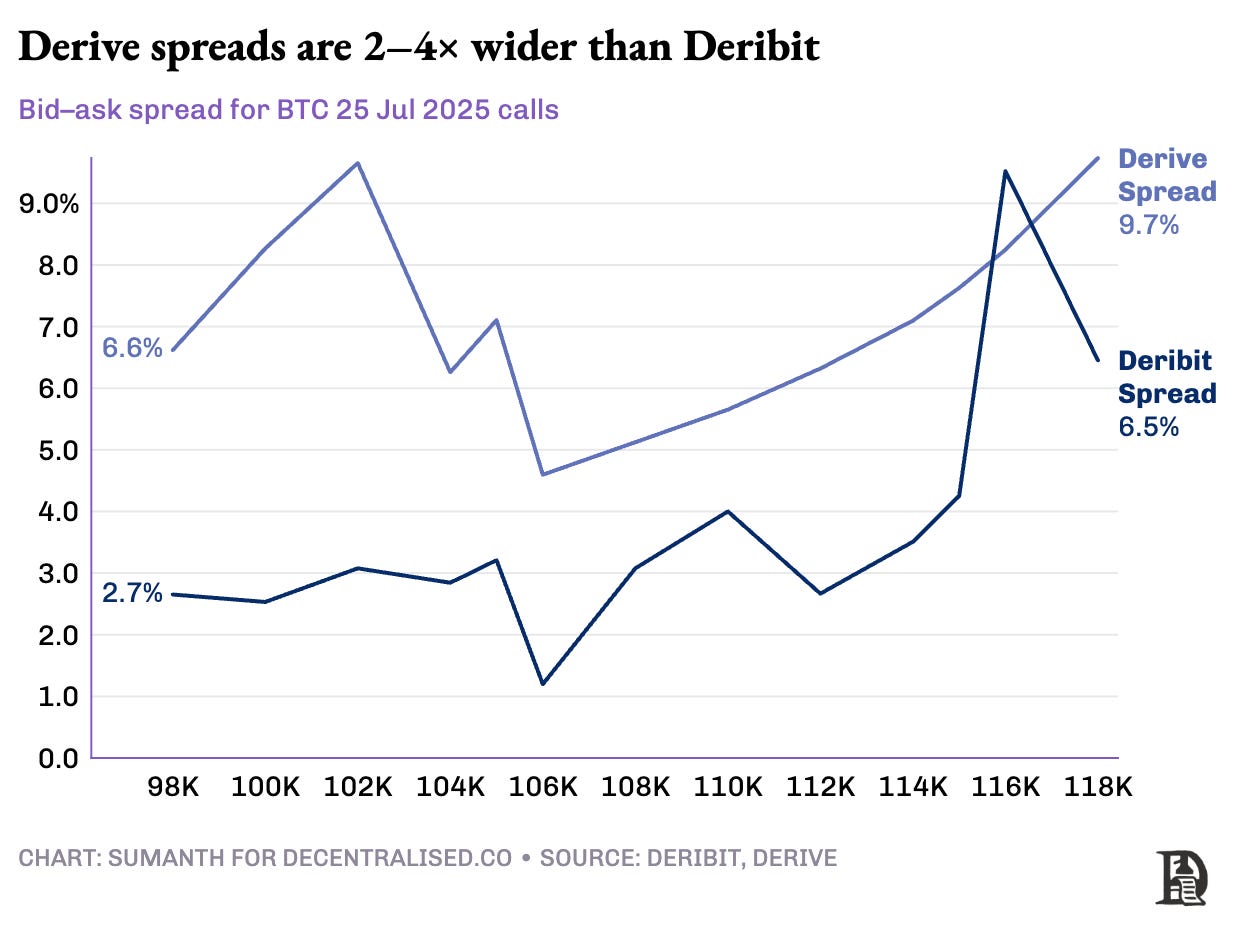

Les protocoles on-chain rompent cette boucle au moment où ils tokenisent chaque strike et expiration dans leur propre silo ERC-20. Un call de 120 K émis pour vendredi prochain ne peut pas reconnaître la couverture BTC-perp. Bien que Derive ait partiellement résolu ce problème en ajoutant des perpétuels pour permettre le cross-margin au sein de leur chambre de compensation, les spreads restent significativement plus larges que ceux de Deribit ; souvent 2 à 5 fois plus grands pour des positions équivalentes.

Note de Joel : Laissez-moi expliquer cela en termes de prix des mangues. Imaginez que j'ai vendu à quelqu'un le droit d'acheter une mangue pour 10 $, et que j'ai été payé 1 $ pour cela. Les mangues seront à leur pleine maturité dans trois jours. Tant que j'ai les mangues (actif au comptant), je peux encaisser la prime (1 $) et ne pas m'inquiéter de la hausse du prix du marché d'une mangue.

Je ne perds pas d'argent (donc je suis couvert), sauf pour toute appréciation hypothétique du prix de la mangue. Si Sumanth achète l'option (en me payant 1 $), il peut revendre les mangues pour 15 $ et collecter ses 4 $ de prime de profit. Les trois jours sont la date d'expiration des dites options. À la fin de cette transaction, il est garanti que j'aurai soit des mangues, soit un total de 11 $ (10 $ pour les mangues + 1 $ de prime).

Dans un échange centralisé, ma ferme de mangues et le marché se trouvent dans la même ville. Et ils sont au courant des garanties de ma transaction. Par conséquent, je peux les utiliser comme option de garantie prime payée par Sumanth pour compenser une autre dépense, comme la main-d'œuvre. Dans les marchés on-chain, les deux marchés sont hypothétiquement situés à différents endroits sans confiance entre eux. Étant donné que la plupart des marchés fonctionnent sur le crédit et la confiance, le modèle serait inefficace d'un point de vue de l'utilité du capital. Je vais perdre de l'argent juste en transférant le paiement de Sumanth pour payer quelqu'un d'autre pour la logistique.

Deribit bénéficie de plusieurs années de développement d'API et d'un large éventail de bureaux de trading algorithmique qui ont optimisé leurs systèmes pour sa plateforme. Le moteur de risque de Derive a été lancé il y a un peu plus d'un an et manque des carnets d'ordres épais dans les marchés au comptant et à terme que nécessite une couverture efficace. Les teneurs de marché ont besoin d'un accès immédiat à une liquidité profonde à travers plusieurs instruments pour gérer efficacement le risque. Ils peuvent simultanément détenir des positions d'options et les couvrir via des contrats à terme avec une relative aisance.

Les DEXs perpétuels ont résolu le problème de la liquidité en éliminant complètement la fragmentation. Chaque contrat perpétuel pour un actif donné se ressemble : une profonde piscine, un taux de financement et une liquidité unifiée, que le trader choisisse un effet de levier de 2x ou de 100x. L'effet de levier n'affecte que les exigences de marge, pas la structure du marché.

Ce design permet à des plateformes comme Hyperliquid d'atteindre un succès remarquable, leur coffre prenant généralement le côté opposé des transactions de détail et distribuant les frais de trading aux déposants du coffre.

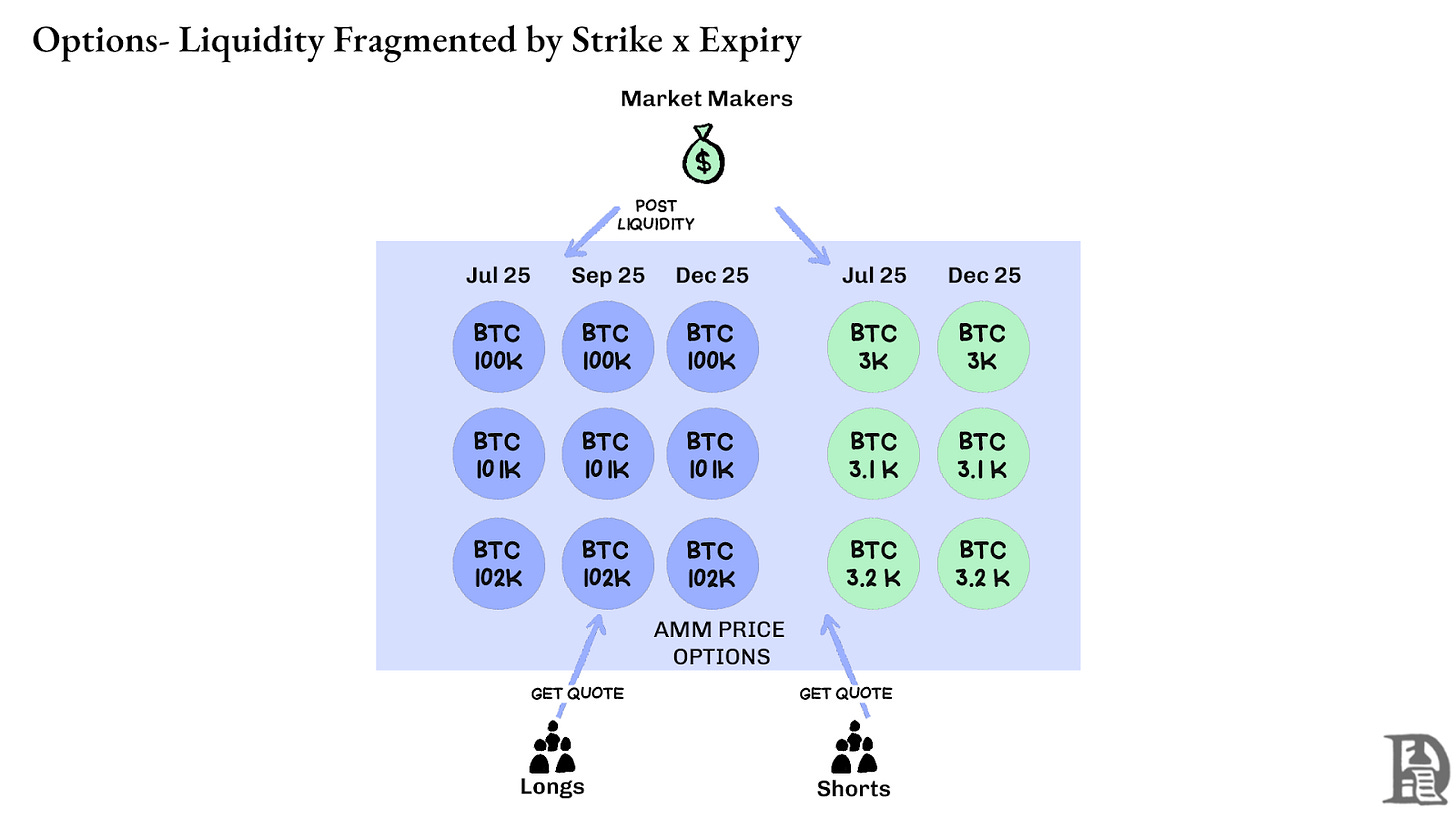

Les options, en revanche, fragmentent la liquidité à travers des milliers de micro-actifs. Chaque combinaison de strike et d'expiration crée son propre marché avec des caractéristiques distinctes, divisant le capital disponible et rendant presque impossible d'atteindre la profondeur requise par les traders sophistiqués. C'est au cœur de la raison pour laquelle les options on-chain n'ont pas décollé. Cependant, étant donné la quantité de liquidité que nous avons vue émerger sur Hyperliquid, cette équation pourrait bientôt changer.

L'avenir des options crypto

En examinant chaque lancement majeur de protocole d'options au cours des trois dernières années, un schéma clair émerge : l'efficacité du capital détermine la survie. Les protocoles qui ont obligé les traders à bloquer des garanties séparées pour chaque position, peu importe la sophistication de leurs modèles de tarification ou la fluidité de leurs interfaces, ont constamment perdu de la liquidité.

Les teneurs de marché professionnels fonctionnent avec des marges très faibles. Ils ont besoin que chaque dollar de capital travaille efficacement sur plusieurs positions simultanément. Lorsqu'un protocole les oblige à déposer 100 000 $ en garantie pour une option d'achat Bitcoin et un autre 100 000 $ pour une position perpétuelle de couverture au lieu de reconnaître cela comme des risques compensatoires nécessitant peut-être 20 000 $ en marge nette, il devient non rentable de continuer à participer au marché. En termes simples, vous ne voulez pas immobiliser beaucoup d'argent pour gagner très peu.

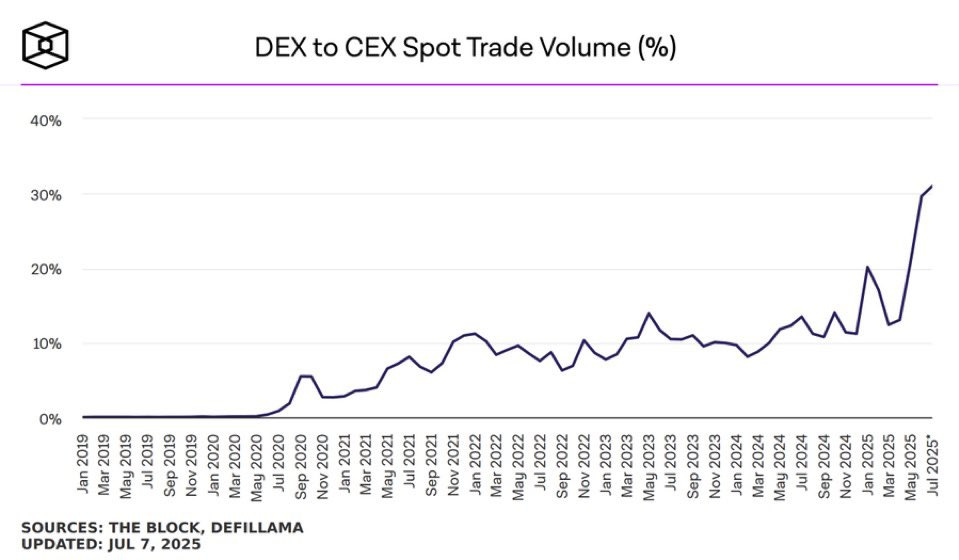

Source : TheBlock

Les marchés au comptant sur des plateformes comme Uniswap gèrent régulièrement plus de 1 milliard de dollars de volume quotidien avec un glissement minimal. Les DEX perpétuels comme Hyperliquid traitent des centaines de millions de dollars de volume quotidien tout en maintenant des spreads compétitifs par rapport aux échanges centralisés. La base de liquidité dont les protocoles d'options avaient désespérément besoin existe désormais.

Le goulot d'étranglement a toujours été l'infrastructure de base : la "plomberie" que les traders professionnels tiennent pour acquise. Les teneurs de marché ont besoin de pools de liquidité profonds, de capacités de couverture instantanées, de liquidations immédiates lorsque les positions tournent mal, et de systèmes de marge unifiés qui considèrent l'ensemble de leur portefeuille comme un seul profil de risque.

Nous avons écrit à propos de L'approche d'Hyperliquid en matière d'infrastructure partagée, créant les dynamiques à somme positive que la DeFi a longtemps promises mais rarement réalisées. Chaque nouvelle application renforce l'ensemble de l'écosystème plutôt que de rivaliser pour une liquidité rare.

Nous croyons que les options finiront par être intégrées sur la chaîne grâce à cette approche axée sur l'infrastructure. Alors que les tentatives précédentes se concentraient sur la sophistication mathématique ou des tokenomics astucieuses, HyperEVM résout le problème fondamental de la plomberie : gestion unifiée des garanties, exécution atomique, liquidité profonde et liquidation instantanée.

Il y a quelques aspects fondamentaux des dynamiques de marché changeantes que nous observons :

- Dans la période suivant l'effondrement de FTX en 2022, il y avait moins de market makers sur le marché s'engageant avec de nouvelles primitives et prenant des risques. Aujourd'hui, cela a changé. Des participants provenant des avenues traditionnelles sont revenus dans la crypto.

- Il existe d'autres réseaux éprouvés qui peuvent répondre aux besoins d'un débit de transactions plus élevé.

- Le marché est plus ouvert à certaines logiques et à la liquidité qui ne sont pas entièrement on-chain.

Si les options doivent revenir, cela peut nécessiter un mélange de talents de développeurs qui comprennent comment le produit fonctionne, des incitations pour les teneurs de marché, et la capacité d'emballer ces instruments d'une manière qui soit accessible aux détaillants. Peut-il exister des plateformes d'options on-chain où quelques-uns réalisent des gains qui changent la vie ? Après tout, c'est ce que les mèmes ont offert. Cela avait conduit les gens à rêver de gagner sept chiffres à partir de quelques centaines de dollars. Les actifs mèmes ont fonctionné car ils offraient une volatilité élevée, mais ils manquaient d'effets lindy.

Les options, en revanche, ont un effet Lindy et de la volatilité, mais sont difficiles à comprendre pour l'individu moyen. Nous croyons qu'il y aura une classe d'applications pour les consommateurs qui se concentrera sur le comblement de cette lacune.

Le marché des options cryptographiques d'aujourd'hui ressemble à celui de Chicago avant le CBOE — une collection d'expérimentations sans standardisation, dominée par la spéculation plutôt que par la couverture. Mais cela changera à mesure que l'infrastructure crypto mûrit en opérations commerciales réelles. Une liquidité de niveau institutionnel viendra sur la chaîne avec une infrastructure fiable pouvant soutenir des systèmes de marge croisée et des mécanismes de couverture composables.

Respectant la pompe,

Sumanth

Remerciements spéciaux à Hansolar pour partager ses opinions sur l'espace.

Avertissement :

- Cet article est réimprimé de [Decentralised.co] . Tous les droits d'auteur appartiennent à l'auteur original [Sumanth Neppalli et Joel John]. S'il y a des objections à ce réimpression, veuillez contacter le Gate Learnéquipe, et ils s'en occuperont rapidement.

- Avertissement de responsabilité : Les vues et opinions exprimées dans cet article ne sont que celles de l'auteur et ne constituent aucun conseil en investissement.

- Les traductions de l'article dans d'autres langues sont effectuées par l'équipe de Gate Learn. Sauf mention contraire, il est interdit de copier, distribuer ou plagier les articles traduits.

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)