À l’heure où les stablecoins investissent le marché des paiements, les géants traditionnels du secteur peuvent-ils réellement préserver leur position dominante ?

Note de la rédaction : Alors que les stablecoins dépassent aujourd’hui le simple cadre du trading de crypto-actifs, ils s’imposent de façon discrète mais déterminée sur le marché global des paiements et pourraient bouleverser l’infrastructure des systèmes financiers. Vous vous interrogez peut-être : comment cette technologie émergente risque-t-elle de remettre en cause l’écosystème traditionnel des paiements ? Cet article analyse comment certains acteurs s’allient à des réseaux comme Visa et Mastercard pour intégrer les fonctionnalités des stablecoins aux infrastructures existantes, alors que d’autres préfèrent se passer de ces schémas et des banques afin de proposer de nouveaux modèles de paiement. Parmi les innovations de pointe, citons le PYUSD de PayPal ou la solution USDC déployée par Shopify et ses partenaires. Les stablecoins vont-ils menacer l’hégémonie des géants du paiement ou bien donner naissance à un nouvel écosystème ? Cet article cartographie les dynamiques qui refaçonnent le paysage du paiement.

Jusqu’à présent, les stablecoins étaient principalement réservés au trading de cryptomonnaies, mais la technologie blockchain et ces jetons adossés à des monnaies ont aujourd’hui le potentiel de transformer les systèmes financiers traditionnels complexes, tels les marchés de titres ou les réseaux de paiement.

Au cours des dernières années, les stablecoins ont gagné du terrain dans les paiements, selon deux axes principaux : (1) adosser leur prise en charge aux réseaux de cartes de paiement, et (2) contourner totalement ces derniers ainsi que les banques émettrices.

Pour cette seconde voie, PYUSD de PayPal et la solution USDC conçue par Shopify avec Coinbase et Stripe en sont les exemples phares. Avec la maturation du marché des stablecoins, il faut s’attendre à ce que de grandes plateformes dotées d’immenses bases de commerçants et d’utilisateurs lancent à leur tour leur propre système de paiement, faisant planer un risque de disruption sur les banques comme sur les réseaux de cartes.

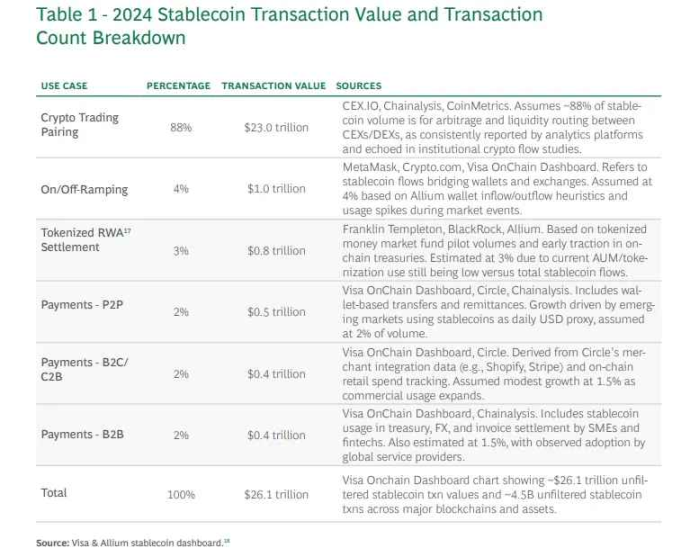

L’usage des stablecoins reste dominé par les plateformes d’échange

Source : BCG

Que ce soit aux États-Unis ou dans le reste du monde, les stablecoins sont de plus en plus scrutés. Leur capacité à bouleverser marchés des transferts, paiements, actifs tokenisés (RWA) et règlements interbancaires suscite de vifs débats. Pourtant, selon un rapport du Boston Consulting Group (BCG), 88 % du volume d’échange de stablecoins en 2024 provient encore principalement des plateformes crypto, soulignant ainsi la limite actuelle de leur adoption : les applications concrètes à grande échelle, dans le monde économique réel, n’ont pas encore émergé.

Les stablecoins : vecteurs d’une transformation structurelle de la finance

Si l’innovation fintech a permis des avancées notables pour les utilisateurs, l’infrastructure de back-office de la finance mondiale reste prisonnière de processus obsolètes et d’inefficacités. À ce niveau, blockchain et stablecoins apparaissent désormais capables de produire de l’innovation structurelle, non en simple prolongement du système existant, mais en rupture, remplaçant potentiellement des modèles historiques, à l’image des grandes mutations financières du passé.

Marché des titres

La complexité du back-office des marchés de titres remonte à la crise du papier qui a touché l’industrie américaine dans les années 1960-1970. À cette époque, les titres étaient gérés exclusivement sur support papier ; l’explosion des échanges faillit alors conduire le système à la paralysie. Pour éviter le chaos, le Congrès américain a adopté le Securities Investor Protection Act (SIPA) et modifié le Securities Act, créant ainsi une compensation centralisée et une détention indirecte des titres.

Cette refonte a permis la dématérialisation de la propriété, accélérant le règlement, mais elle a ancré de multiples intermédiaires (courtiers, chambres de compensation, dépositaires), sources de complexité et de coûts. Le système actuel résulte d’accumulations de compromis juridiques et techniques, fruits d’une époque antérieure à la blockchain.

Transferts de fonds internationaux

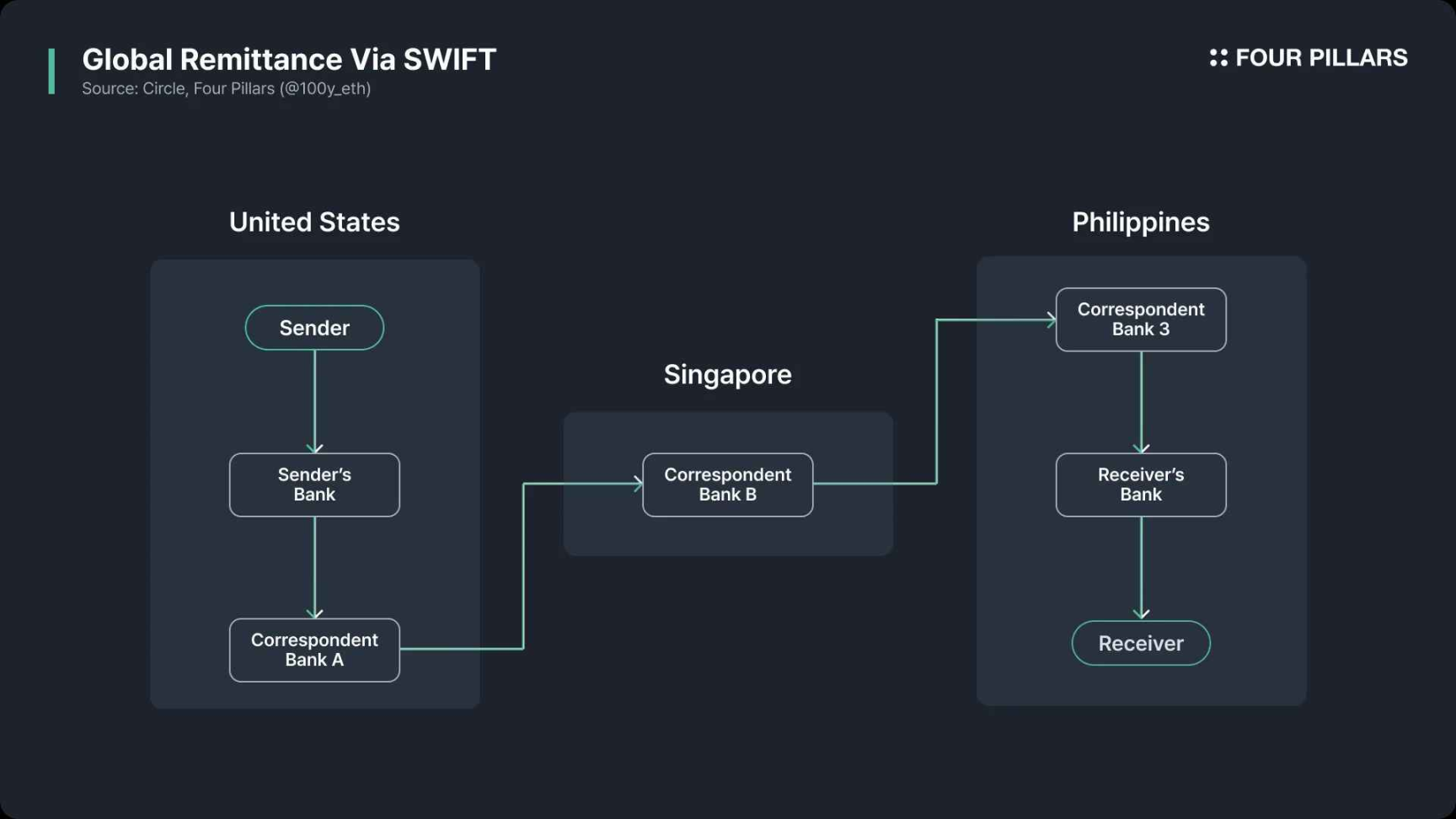

SWIFT (Society for Worldwide Interbank Financial Telecommunication) reste la principale infrastructure pour les paiements transfrontaliers. Créée à Bruxelles en 1973 par 239 banques, elle a remplacé une messagerie interbancaire internationale lente, peu fiable et dénuée de standards, engendrant inefficacité, incompatibilité et risques de sécurité. SWIFT a ainsi vocation à standardiser et sécuriser la communication au sein de l’industrie.

Toutefois, SWIFT ne gère que la messagerie : le transfert effectif des fonds s’effectue par l’intermédiaire de comptes correspondants et de banques centrales, avec un règlement distinct. Chaque étape intermédiaire ajoute des coûts et des délais : commissions, contrôles KYC/AML, change, décalages horaires, jours fériés. Résultat : lenteur et opacité des paiements internationaux. Si la blockchain et les stablecoins avaient existé à l’époque, la messagerie et le règlement auraient pu être réunis sur une même plateforme, bouleversant la transparence et l’efficacité.

Les stablecoins peuvent-ils révolutionner le paiement ?

Les stablecoins sont souvent considérés pour leur potentiel d’innovation dans les titres ou les transferts internationaux, mais c’est leur utilisation dans le paiement de masse qui cristallise désormais toutes les attentes. Les startups Web3 comme les mastodontes Visa, Mastercard, Stripe ou PayPal s’y intéressent activement.

Pour apprécier la capacité des stablecoins à remodeler le secteur, il faut d’abord comprendre comment fonctionnent les systèmes historiques, en identifier les freins, et localiser les apports potentiels des stablecoins.

Comment fonctionnent les paiements traditionnels ?

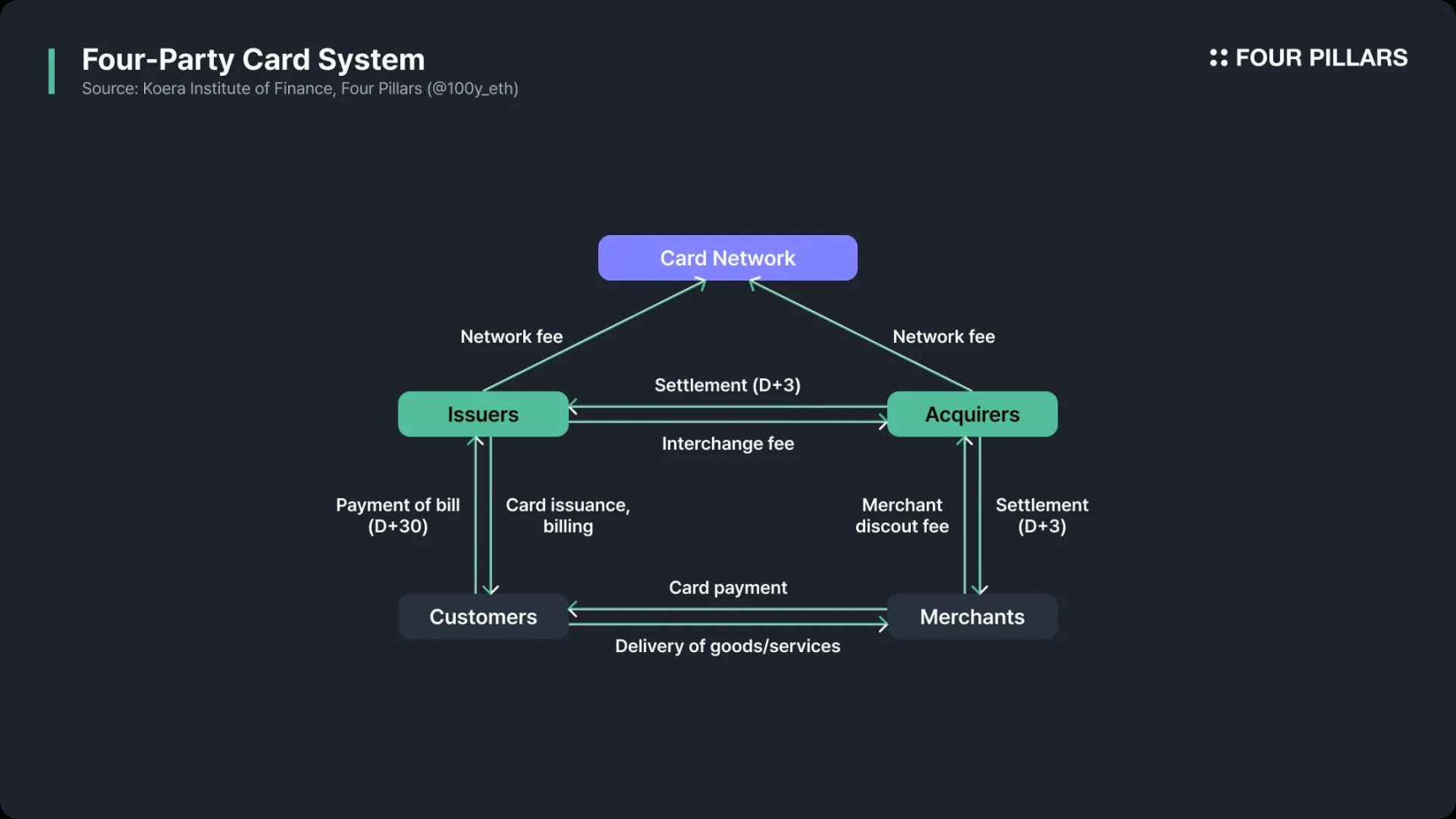

Voici une synthèse du déroulement d’un paiement carte chez un commerçant :

Autorisation

- Le client effectue son paiement par carte.

- Le terminal de paiement ou la passerelle e-commerce envoie la demande d’autorisation au banque acquéreur du commerçant.

- L’acquéreur la transmet au réseau de cartes (VisaNet, Mastercard, etc.).

- Le réseau relaie enfin la demande à la banque émettrice de la carte.

Vérification

- L’émetteur contrôle la validité de la carte, le solde, la limite de crédit et détecte toute anomalie.

- L’avis d’acceptation ou de refus revient vers l’acquéreur via le réseau.

- En cas d’accord, le montant de l’achat est mis en attente (“autorisé”) sur le compte du client.

- En cas de refus, le commerçant reçoit la notification et la justification.

Capture

- Pour certains secteurs — stations-service, hôtellerie, commerce en ligne — le montant final n’est validé qu’a posteriori. Le commerçant envoie alors une demande de “capture” à l’acquéreur pour solder la transaction.

Traitement en lot

- Les transactions autorisées sont regroupées sur la journée et transmises à l’acquéreur à la clôture.

Compensation et interchange

- L’acquéreur remet le lot au réseau de cartes.

- Le réseau ventile chaque transaction à l’émetteur, calcule les frais d’interchange et gère la compensation.

Règlement

- Les fonds sont transférés du compte de la banque émettrice à celui de l’acquéreur. Le réseau édite les reportings, mais le flux financier réel passe ensuite par les circuits de règlement interbancaire.

Versement

- L’acquéreur crédite le compte du commerçant (déduction faite des frais) via virement bancaire ou ACH.

Rapprochement

- Le commerçant vérifie la concordance des encaissements avec sa comptabilité, détectant d’éventuelles anomalies.

Quels sont les points faibles des paiements actuels ?

Frais élevés et lenteur des règlements figurent parmi les principaux griefs à l’encontre des systèmes historiques. Peut-on vraiment s’en affranchir ?

Source : a16zcrypto

Frais de paiement

Trois catégories de frais pèsent sur les commerçants acceptant les paiements carte :

- Frais d’interchange (rémunération principale de la banque émettrice)

- Frais de réseau (demandés par Visa, Mastercard…)

- Commissions de l’acquéreur (banque du commerçant)

Les blockchain et stablecoins peuvent-ils faire baisser la facture ? Premier axe, les transferts transfrontaliers : traditionnellement, un règlement entre commerçant et porteur étranger repose sur SWIFT. Passer par la blockchain ou les stablecoins évite cette infrastructure et allège le coût.

Deuxième levier, se passer des réseaux de cartes et des banques émettrices. Ce rôle d’intermédiation pourrait être remplacé par un transfert direct, de portefeuille à portefeuille, sur une blockchain publique.

Vitesse de règlement

L’autorisation carte intervient quasi instantanément, mais cette rapidité reste difficile à égaler sur les blockchains à grande échelle. Côté système carte, la compensation prend 1 à 2 jours et la mise à disposition effective des fonds 1 à 5 jours.

Différents facteurs expliquent ces délais, certains surmontables, d’autres non :

- Compensation : les paiements carte sont traités par lots chaque jour – contrainte absente en blockchain.

- Litiges, remboursements, contestations : ces aléas continueront de retarder le règlement, quelle que soit la technologie.

- Paiements transfrontaliers : ils doivent toujours passer par SWIFT, cause de ralentissement supplémentaire. La blockchain se distingue ici nettement.

Systèmes de paiement fondés sur les stablecoins

De plus en plus d’institutions financières et d’entreprises expérimentent ou déploient des solutions de paiement reposant sur les stablecoins. La mutation s’opère selon deux schémas : (1) les réseaux de cartes traditionnels comme Visa et Mastercard s’emploient à intégrer les stablecoins à leur infrastructure ; (2) d’autres acteurs visent la désintermédiation complète.

Paiements stablecoin intégrés aux réseaux de cartes

Comme détaillé dans ma précédente analyse, Visa et Mastercard accélèrent l’intégration des stablecoins dans leur architecture de paiement.

- Cartes de débit crypto : ces produits permettent aux utilisateurs de payer depuis leur portefeuille Web3 ou leur compte exchange. L’émetteur peut convertir les stablecoins en fiat puis utiliser le rail classique, ou bien transmettre directement les stablecoins au réseau de cartes, qui effectue alors le règlement de pair avec les transactions classiques.

- Règlement en stablecoin : les réseaux de cartes sont en mesure de recevoir des stablecoins sur leurs comptes de règlement, ou de les employer pour régler avec les banques acquéreurs.

L’intégration du stablecoin ne modifie pas la structure ni les acteurs de la chaîne : elle ajoute la possibilité d’accepter et de régler en stablecoins tout en facilitant la vie des utilisateurs déjà familiers de ces tokens, en supprimant la conversion monnaie fiat-stablecoin. Si toute la chaîne opère en stablecoins – notamment pour le commerce international – les gains de productivité deviennent majeurs.

Contournement des réseaux de cartes et banques émettrices

Certains prestataires de paiement optent pour un modèle où Visa, Mastercard et assimilés sont totalement court-circuités, le paiement s’effectuant entièrement en stablecoins. PYUSD de PayPal et le duo Shopify/USDC avec Coinbase et Stripe en sont la parfaite illustration.

La solution de paiement PYUSD

Les utilisateurs PayPal peuvent dépenser leur PYUSD directement dans l’application. Contrairement aux portefeuilles crypto classiques, le PYUSD est détenu pour le compte des utilisateurs par Paxos (émetteur du jeton). Lorsqu’un paiement s’effectue en PYUSD, il n’y a pas de transaction sur la blockchain : PayPal actualise simplement ses registres internes. Si le commerçant souhaite un règlement en devise, PayPal effectue l’échange des PYUSD au pair contre des dollars américains, puis verse le montant par ACH ou autre rail bancaire.

Si le solde du client est insuffisant, il peut recharger en carte bancaire ou virement (frais éventuels). Pour le commerçant qui privilégie un versement en monnaie fiat, les délais et coûts bancaires s’appliquent toujours. Mais un flux 100 % PYUSD permet d’exclure les intermédiaires bancaires et carte, réduisant ainsi coûts et frictions.

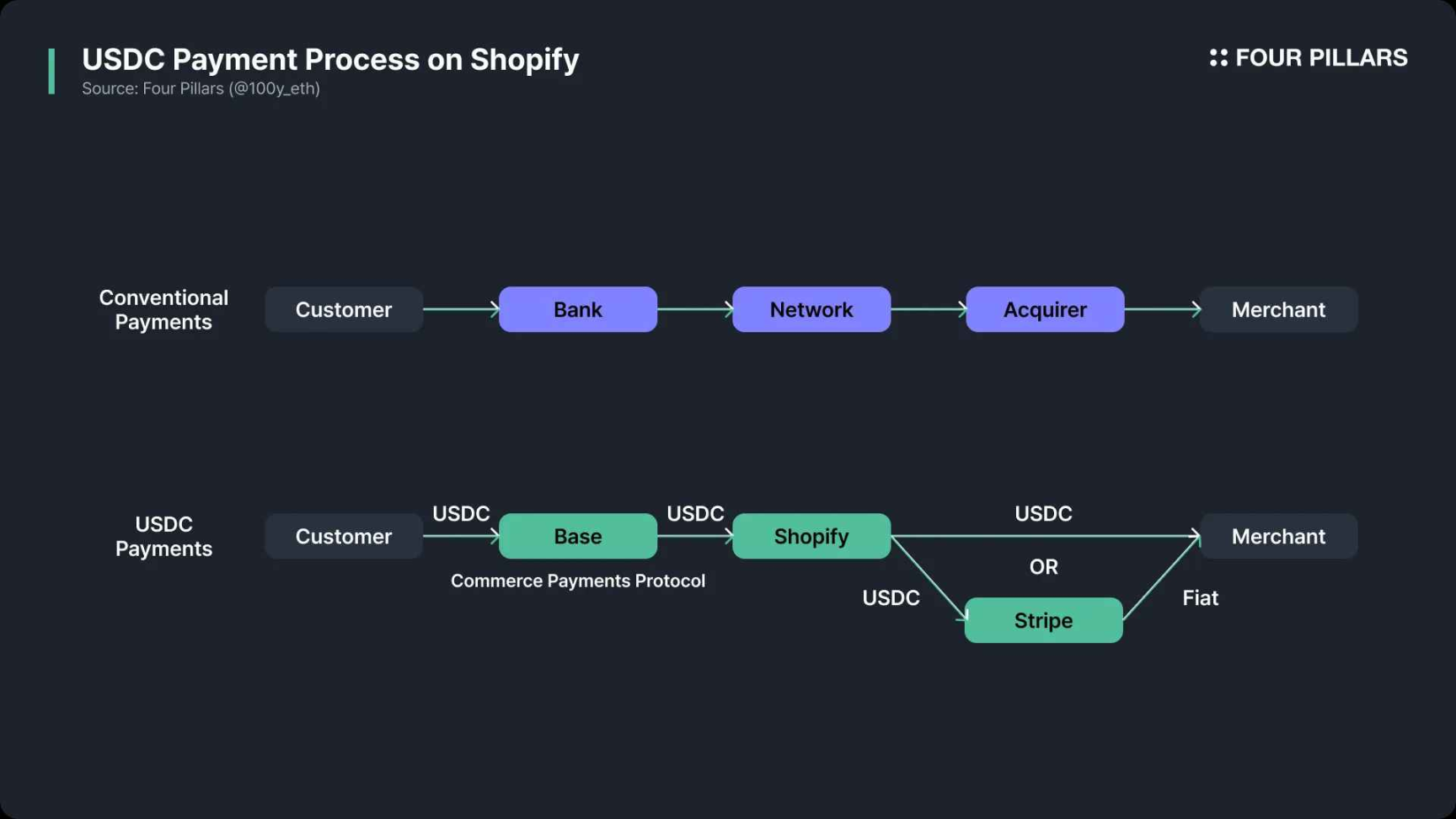

L’intégration USDC Shopify avec Coinbase et Stripe

Contrairement à PayPal, où l’utilisation du stablecoin se fait hors chaîne, le nouveau flux USDC de Shopify fonctionne nativement sur la blockchain.

Depuis juin 2025, Shopify, en partenariat avec Coinbase et Stripe, propose l’USDC sur Shopify Payments. Les clients peuvent payer via leur portefeuille USDC compatible sur le réseau Base, en mode autonomie de conservation.

Le protocole “Commerce Payment Protocol” on-chain sur Base reprend la logique carte traditionnelle en autorisant le paiement avant mouvement effectif des fonds, offrant ainsi à Shopify et Coinbase la possibilité de regrouper les règlements, puis de les opérer plus tard sur le réseau.

Par défaut, Shopify confie à Stripe la conversion de l’USDC en devise locale, puis le versement par ACH, SEPA ou rail traditionnel. Les commerçants peuvent aussi privilégier un règlement direct en USDC – pour des paiements quasi-instantanés, natifs crypto.

Bilan et perspectives

Une question revient souvent : « Si les transactions sur blockchain sont irréversibles, comment traiter annulations et remboursements ? » Même avec des paiements de gré à gré, la gestion de la fraude, des rétrofacturations ou des remboursements reste incontournable – d’où la nécessité de maintenir un rôle d’intermédiation. Les réseaux de cartes et banques émettrices ne disparaîtront donc pas complètement.

Dans les modèles PayPal et Shopify, des prestataires comme PayPal ou Stripe continuent d’assurer la lutte contre la fraude, la gestion des litiges et des remboursements. PayPal assure les règlements PYUSD hors chaîne, bénéficiant ainsi d’une marge de manœuvre pour la résolution des différends. Shopify introduit, via son protocole on-chain, un délai de règlement après autorisation pour permettre le traitement des réclamations. L’émetteur Circle de l’USDC a aussi lancé un protocole de remboursement (“Refunds Protocol”) pour traiter en mode décentralisé les litiges sur paiement en stablecoin.

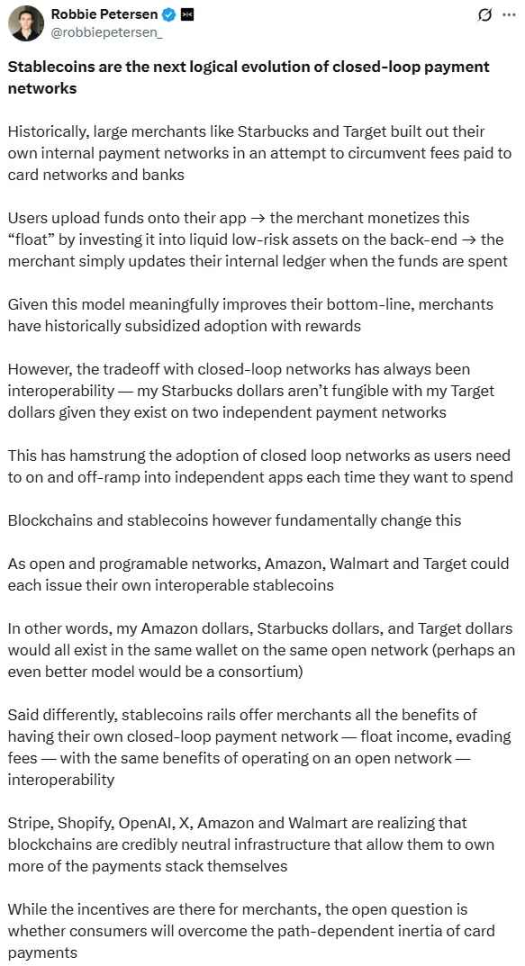

Source : X (@robbiepetersen_)

Le paiement en stablecoin est en passe de s’imposer dans l’industrie. L’émission constitue un enjeu majeur, mais l’adoption et la structuration d’écosystèmes sont tout aussi déterminantes. Comme l’indique Robbie Petersen (Dragonfly), les réseaux qui disposent déjà d’importants viviers de commerçants et d’utilisateurs s’apprêtent à adopter ce flux, contournant banques et réseaux de cartes. Les stablecoins devraient prochainement permettre l’interopérabilité entre écosystèmes de paiement fermés. À ce rythme, ils constituent une menace concrète pour les acteurs historiques, poussant réseaux de cartes et banques à accompagner la vague des stablecoins au lieu de la subir.

Avertissement :

- Cet article est reproduit à partir de Foresight News. Tous droits réservés à l’auteur original (100y). Pour toute question relative à la propriété intellectuelle, contactez l’équipe Gate Learn pour un traitement conforme aux procédures en vigueur.

- Avertissement : Les opinions exprimées dans cet article n’engagent que leur auteur et ne constituent en aucun cas un conseil en investissement.

- Les autres versions linguistiques de cet article ont été traduites par l’équipe Gate Learn. Sauf autorisation expresse avec mention Gate, il est interdit de copier, partager ou exploiter ces traductions.

Partager

Contenu

L’utilisation des stablecoins reste principalement concentrée sur les plateformes d’échange.

Les stablecoins pourraient profondément remodeler le système financier.

Les stablecoins sont-ils en mesure de révolutionner le secteur des paiements ?

Systèmes de paiement fondés sur les stablecoins

Conclusion et perspectives

Articles connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Un regard approfondi sur les paiements Web3

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe