SPAC Menuju Masa Depan

Pada tahun 2020, MicroStrategy (yang saat itu dikenal sebagai MicroStrategy) memulai langkah dengan menukar utang dan sahamnya menjadi Bitcoin. Perusahaan yang semula berfokus pada perangkat lunak korporasi ini, di bawah kepemimpinan salah satu pendiri sekaligus chairman Michael Saylor, mengalihkan treasury korporasinya sepenuhnya ke BTC hingga menjadi pemegang Bitcoin terbuka terbesar yang terdaftar di bursa.

Lima tahun kemudian, perusahaan masih menjual perangkat lunak, tetapi kontribusi laba kotor dari operasional terhadap total perusahaan mengalami penurunan bertahap. Laba kotor dari operasional turun menjadi sekitar 15% pada 2024 dibandingkan dengan tahun 2023. Pada kuartal I 2025, angka tersebut berkurang 10% dibanding periode yang sama tahun sebelumnya. Hingga 2025, strategi MicroStrategy telah diadopsi, diadaptasi, dan disederhanakan, sehingga lebih dari seratus perusahaan terbuka kini memegang Bitcoin dalam treasury mereka.

Pola strateginya sederhana: menerbitkan utang murah atas nama perusahaan, membeli Bitcoin, menunggu nilainya naik, lalu menerbitkan utang baru untuk membeli Bitcoin lagi—siklus berulang yang mengubah perbendaharaan korporasi menjadi dana kripto berleverage. Ketika utang jatuh tempo, pelunasan dilakukan dengan menerbitkan saham baru sehingga menyebabkan dilusi pemegang saham lama. Namun, dilusi ini diimbangi oleh kenaikan harga saham, yang dipicu oleh peningkatan nilai kepemilikan Bitcoin perusahaan.

Baca juga: Saham Berbasis Aset

GPU Anda Pantas Mendapatkan Pendapatan Tambahan

Neurolov memungkinkan Anda menyewakan daya GPU langsung melalui browser, tanpa perlu mengunduh atau melakukan pengaturan yang rumit.

Anda memperoleh $NLOV dengan berkontribusi pada workload AI terdesentralisasi di Solana dan jaringan lainnya.

- Pendapatan pasif dari GPU

- Komputasi AI langsung dalam browser

- Ditenagai Solana + $NLOV

Aktifkan GPU Anda dan dapatkan penghasilan bersama Neurolov!

Kebanyakan perusahaan yang mengikuti jejak MicroStrategy telah memiliki bisnis yang berjalan dan ingin mengekspos neraca mereka pada potensi kenaikan nilai Bitcoin sebagai aset yang terus bertumbuh.

Sebelumnya, MicroStrategy sepenuhnya beroperasi sebagai platform analitik dan business intelligence korporat. Sementara itu, Semler Scientific, pemegang BTC terbuka terbesar ke-15, awalnya adalah perusahaan health-tech murni. GameStop, yang menjadi sorotan terbaru dalam lingkaran treasury Bitcoin, dikenal sebagai peritel gim dan elektronik sampai akhirnya mulai membangun treasury Bitcoin sendiri.

Saat ini, gelombang baru perusahaan ingin mendapatkan eksposur terhadap Bitcoin tanpa harus membangun bisnis konvensional. Tidak ada klien, tidak ada model pendapatan, tidak ada roadmap operasional. Hanya neraca dengan kepemilikan Bitcoin, dan akses cepat ke pasar modal melalui jalur keuangan yang efisien. Inilah peran Special Purpose Acquisition Company (SPAC).

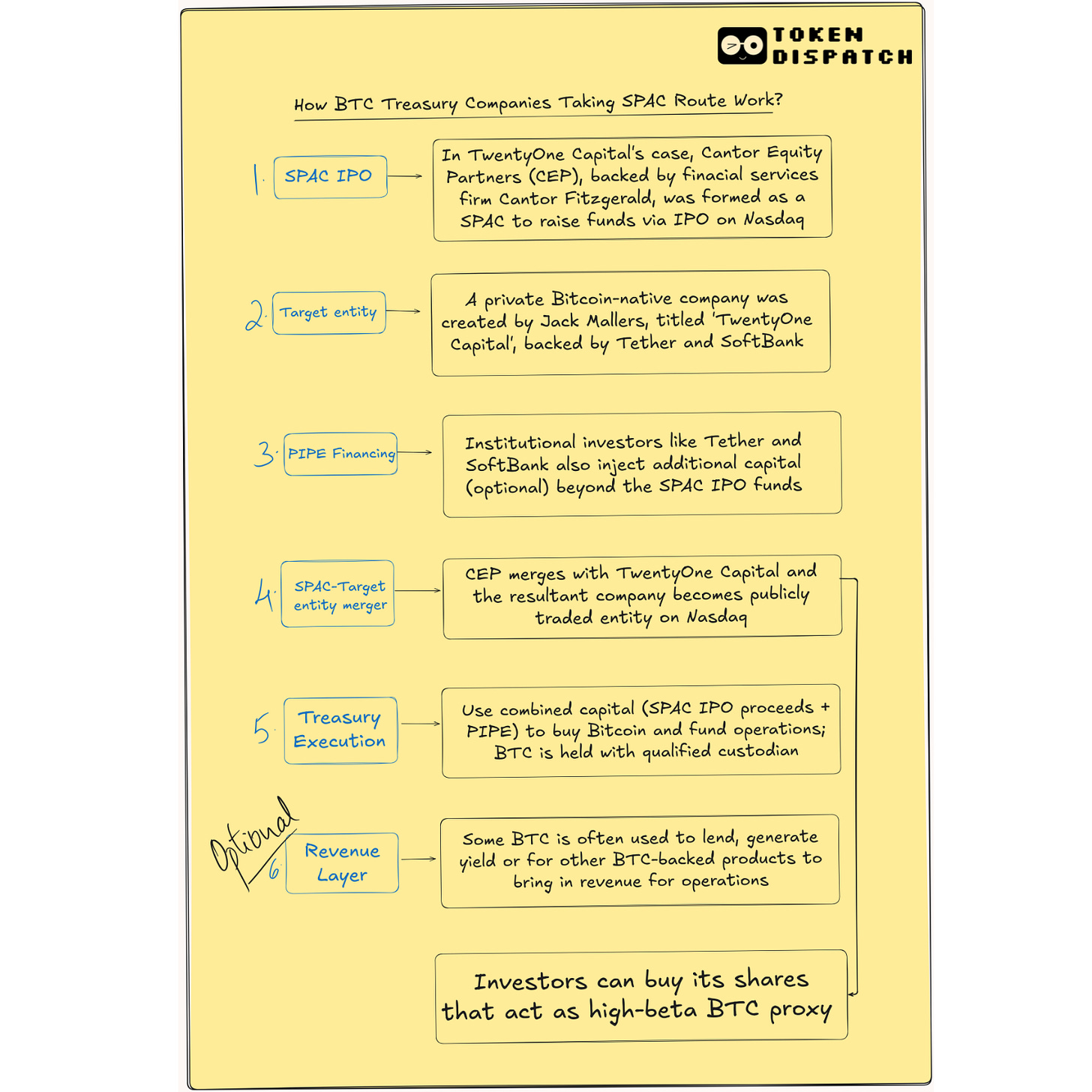

SPAC treasury Bitcoin seperti ReserveOne, ProCap (didukung oleh Anthony Pompliano), atau Twenty One Capital (didukung oleh Tether, Cantor Fitzgerald, dan Softbank), meluncurkan produk pembungkus (wrapper) investasi yang sederhana. Penawarannya jelas: menghimpun ratusan juta dolar AS, membeli Bitcoin dalam jumlah besar, dan memberikan kode saham (ticker) bagi investor publik untuk memonitornya. Inilah model bisnis mereka.

Para perusahaan baru ini melakukan kebalikan dari MicroStrategy: mengakumulasi aset terlebih dahulu, baru kemudian merancang model bisnis. Model ini lebih menyerupai dana lindung nilai (hedge fund) daripada perusahaan konvensional.

Meski demikian, banyak perusahaan kini mengantre menempuh jalur SPAC. Apa alasannya?

SPAC adalah perusahaan cangkang yang telah didanai sebelumnya, mengumpulkan modal dari investor—seringkali investor privat—mendaftar di bursa, lalu melakukan merger dengan perusahaan privat. SPAC sering disebut sebagai jalur cepat menuju IPO. Dalam konteks kripto, SPAC memungkinkan entitas berbasis Bitcoin terdaftar lebih cepat, sebelum sentimen maupun regulasi mengalami perubahan. Kecepatan menjadi faktor utama.

Namun, keunggulan kecepatan ini tidak selalu dapat direalisasikan. Walaupun SPAC menjanjikan proses 4–6 bulan, lebih cepat dibandingkan IPO yang membutuhkan 12–18 bulan, dalam praktiknya tinjauan regulasi untuk perusahaan kripto sering kali memakan waktu lebih lama. Sebagai contoh, upaya Circle untuk go public melalui SPAC gagal dan akhirnya memilih IPO konvensional.

Meski begitu, SPAC tetap menawarkan keunggulan.

Mekanisme ini memberikan ruang bagi perusahaan untuk memaparkan visi besar seperti “USD 1 miliar dalam bentuk kepemilikan Bitcoin hingga akhir tahun” tanpa harus melalui proses pengawasan ketat sebagaimana IPO. Mereka dapat menarik investasi PIPE (Private Investment in Public Equity) dari institusi besar seperti Jane Street atau Galaxy. Nilai valuasi bisa dinegosiasikan di awal dan dikemas dalam entitas cangkang yang sudah sesuai ketentuan SEC, tanpa harus mendapat label dana investasi.

Jalur SPAC memudahkan perusahaan mempresentasikan strategi mereka kepada pemangku kepentingan dan investor, karena memang tidak ada penawaran lain selain Bitcoin itu sendiri.

Ketika Meta dan Microsoft sempat mempertimbangkan untuk menambah Bitcoin pada treasury mereka, hasilnya adalah penolakan dari para pemegang saham.

Bagi investor publik, SPAC menjadi sarana untuk mendapatkan eksposur langsung pada Bitcoin tanpa harus membeli atau mengelola kripto itu sendiri. Mirip seperti membeli ETF berbasis emas.

SPAC tetap menghadapi tantangan adopsi, khususnya dari investor ritel yang cenderung memilih jalur populer seperti ETF untuk eksposur Bitcoin. Survei Institutional Investor Digital Assets 2025 menunjukkan 60% investor lebih memilih eksposur ke kripto melalui instrumen teregulasi seperti ETF.

Meski demikian, permintaan tetap ada karena model ini menawarkan potensi leverage.

Saat MicroStrategy membeli Bitcoin, pembelian tersebut tidak berhenti pada satu kali transaksi; mereka terus menerbitkan surat utang konversi yang kemungkinan besar akan ditebus dengan penerbitan saham baru. Pendekatan ini menjadikan platform business intelligence tersebut sebagai akselerator Bitcoin. Di masa pasar bullish, harga sahamnya bahkan melampaui Bitcoin itu sendiri. Cetak biru seperti ini terus menjadi referensi bagi para investor. Perusahaan Bitcoin berbasis SPAC dapat menawarkan akselerasi serupa: membeli BTC, lalu menerbitkan saham atau utang untuk membeli lebih banyak lagi. Proses ini diulang secara siklikal.

Ketika perusahaan BTC baru mengumumkan PIPE senilai USD 1 miliar yang didukung oleh institusi, ini menunjukkan kredibilitas. Langkah ini menjadi sinyal bagi pasar bahwa ada komitmen dari institusi besar. Contohnya adalah Twenty One Capital yang didukung oleh Cantor Fitzgerald, Tether, dan Softbank.

SPAC memungkinkan pendiri perusahaan melakukan langkah ini lebih awal, bahkan sebelum memiliki produk dengan pendapatan. Validasi institusional di tahap awal membantu menarik perhatian, modal, dan momentum, dengan lebih sedikit hambatan dibanding perusahaan yang sudah go public.

Bagi para pendiri, jalur SPAC menawarkan fleksibilitas. Tidak seperti IPO dengan jadwal dan harga yang kaku, SPAC memberi kontrol lebih terhadap narasi, proyeksi, dan negosiasi valuasi. Pendiri dapat membangun proyeksi jangka panjang, menyusun rencana pendanaan, dan mempertahankan ekuitas, sekaligus menghindari proses pendanaan yang berulang dari model VC ke IPO.

Produk pembungkus (wrapper) itu sendiri menjadi daya tarik tambahan. Ekuitas publik adalah instrumen yang telah dikenal di pasar. Ticker saham dapat diperdagangkan oleh hedge fund, masuk ke platform ritel, dan dicatatkan pada ETF. Pembungkus ini berperan sebagai penghubung antara gagasan kripto dengan infrastruktur pasar tradisional. Bagi banyak investor, aspek ini lebih penting daripada mekanismenya. Jika terlihat dan diperdagangkan layaknya saham, maka mudah masuk dalam portofolio yang ada.

Pertanyaan Mengenai Pendapatan

Jika SPAC dapat berdiri dan go public tanpa bisnis yang berjalan, bagaimana model operasionalnya? Dari mana sumber pendapatannya?

SPAC juga membuka ruang inovasi dalam strukturisasi. Sebuah perusahaan dapat menghimpun USD 500 juta, mengalokasikan USD 300 juta ke BTC, dan menggunakan sisanya untuk mengejar strategi imbal hasil, meluncurkan produk keuangan, atau mengakuisisi bisnis kripto lain untuk menciptakan pendapatan. Skema hibrida ini sulit diterapkan melalui ETF atau model lain dengan regulasi ketat dan mandat terbatas.

Twenty One Capital tengah mengembangkan manajemen treasury terstruktur. Perusahaan ini memiliki lebih dari 30.000 BTC dalam cadangan, dengan sebagian digunakan untuk strategi imbal hasil on-chain berisiko rendah. Setelah merger dengan SPAC yang disponsori Cantor Fitzgerald, mereka berhasil menghimpun lebih dari USD 585 juta melalui PIPE dan utang konversi untuk pembelian Bitcoin tambahan. Roadmap mereka meliputi pengembangan model pinjaman berbasis Bitcoin, instrumen pasar modal, serta produksi media dan advokasi khusus Bitcoin.

Nakamoto Holdings, didirikan oleh David Bailey dari Bitcoin Magazine, menempuh jalur berbeda dengan hasil serupa. Mereka merger dengan KindlyMD—perusahaan kesehatan yang sudah terdaftar—untuk membangun strategi treasury Bitcoin. Kesepakatan ini menghasilkan PIPE sebesar USD 510 juta dan surat utang konversi USD 200 juta, menjadikannya salah satu penggalangan dana kripto terbesar. Tujuannya adalah menstrukturkan eksposur Bitcoin ke dalam bentuk ekuitas, utang, dan instrumen hibrida yang dapat diperdagangkan di bursa utama.

ProCap Financial milik Pompliano berencana menawarkan layanan keuangan berbasis treasury BTC, seperti pinjaman kripto, infrastruktur staking, dan produk yang memungkinkan institusi mengakses imbal hasil Bitcoin.

ReserveOne mengambil jalur lebih terdiversifikasi. Walaupun Bitcoin tetap menjadi inti portofolio, mereka juga memegang aset seperti Ether dan Solana untuk berpartisipasi dalam staking institusional, derivatif, dan pinjaman OTC.

Didukung oleh Galaxy dan Kraken, ReserveOne memposisikan diri sebagai BlackRock versi kripto—menggabungkan eksposur pasif dengan strategi imbal hasil aktif. Pendapatan, secara teori, diperoleh dari biaya pinjaman, hadiah staking, serta pengelolaan spread antara posisi jangka pendek dan panjang di berbagai aset kripto.

Meski entitas telah menemukan sumber pendapatan berkelanjutan, status sebagai perusahaan terbuka menuntut kepatuhan administratif dan pelaporan yang kompleks.

Setelah merger, kebutuhan akan model pendapatan berkelanjutan semakin penting. Pengelolaan treasury, kustodian, kepatuhan, dan audit menjadi krusial, apalagi bila satu-satunya produk adalah aset yang masih volatil. Tidak seperti penerbit ETF, banyak perusahaan berbasis SPAC ini membangun infrastruktur dari nol. Kustodian bisa dialihkan ke pihak ketiga, kontrol internal sering kali minim, dan risiko bertambah secara diam-diam namun cepat.

Selain itu, isu tata kelola juga menjadi perhatian. Banyak sponsor SPAC memiliki hak istimewa seperti hak suara lebih besar, kursi dewan, dan periode likuiditas tertentu. Namun, mereka kerap kali minim pengalaman di sektor kripto. Kehadiran ahli yang paham pasar kripto sangat penting untuk mengarahkan strategi jika nilai BTC turun tajam atau regulasi diperketat. Saat pasar naik, masalah ini mungkin tidak terlihat; namun ketika turun, dampaknya bisa signifikan.

Bagi investor ritel, eksposur terhadap SPAC Bitcoin menawarkan potensi keuntungan, tetapi juga membawa risiko berlapis seperti dilusi, volatilitas, risiko penebusan, dan tim manajemen yang belum teruji rekam jejaknya. Sebagian investor mungkin memilih ETF Bitcoin spot atau bahkan menyimpan Bitcoin sendiri untuk eksposur yang lebih sederhana.

Saat membeli saham BTC hasil SPAC, investor sebenarnya tidak membeli eksposur langsung ke Bitcoin, melainkan membeli rencana pihak lain untuk melakukan pembelian tersebut. Harapan bahwa rencana tersebut dijalankan dengan baik memiliki harga tersendiri. Dalam pasar bullish, harga tersebut bisa terasa layak dibayar.

Namun, sangat penting untuk memahami dengan jelas apa yang dibeli dan seberapa besar porsinya.

Demikian ulasan mendalam untuk minggu ini. Sampai jumpa pada edisi berikutnya.

Salam,

Disclaimer:

- Artikel ini merupakan kutipan ulang dari [TOKEN DISPATCH]. Seluruh hak cipta milik penulis asli [Prathik Desai]. Jika ada keberatan terkait kutipan ini, silakan hubungi tim Gate Learn untuk penanganan lebih lanjut.

- Penafian: Seluruh opini dan pandangan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

- Terjemahan artikel ini dilakukan oleh tim Gate Learn. Dilarang menyalin, mendistribusikan, atau melakukan plagiasi terhadap terjemahan kecuali ada izin tertulis.

Bagikan

Artikel terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa itu Stablecoin?

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini

ONDO, Proyek yang Disukai oleh BlackRock