Saat stablecoin memasuki pasar pembayaran, apakah perusahaan pembayaran konvensional masih bisa mempertahankan dominasinya?

Catatan Editor: Stablecoin kini telah menembus batas dunia perdagangan kripto dan secara bertahap merambah ke pasar pembayaran yang lebih luas, membawa potensi besar untuk merevolusi infrastruktur sistem keuangan. Anda mungkin bertanya-tanya: Bagaimana teknologi baru ini akan mengguncang ekosistem pembayaran tradisional? Artikel ini mengulas bagaimana sejumlah pelaku industri bermitra dengan jaringan kartu seperti Visa dan Mastercard untuk mengadopsi fungsi stablecoin dalam infrastruktur yang sudah ada, sementara sebagian lainnya memilih membangun sistem pembayaran baru dengan melewati skema kartu dan perbankan konvensional. Beberapa contoh utama dalam tren ini adalah PYUSD milik PayPal serta solusi pembayaran USDC yang digagas oleh Shopify beserta mitranya. Apakah stablecoin pada akhirnya akan menggoyang dominasi para raksasa pembayaran lama, atau malah melahirkan ekosistem pembayaran baru yang sepenuhnya berbeda? Artikel ini memetakan kekuatan-kekuatan yang membentuk transformasi berkelanjutan dalam dunia pembayaran.

Selama ini, stablecoin paling banyak digunakan dalam perdagangan mata uang kripto, namun teknologi blockchain dan stablecoin berpotensi merevolusi sistem keuangan tradisional yang kompleks, seperti pasar sekuritas dan jaringan pembayaran.

Dalam beberapa tahun terakhir, stablecoin secara konsisten melakukan penetrasi ke ekosistem pembayaran melalui dua jalur utama: (1) memperluas dukungan stablecoin pada jaringan kartu utama, dan (2) langsung melewati jaringan kartu serta bank penerbit.

Untuk jalur kedua, PYUSD dari PayPal serta sistem pembayaran USDC yang dikembangkan Shopify bersama Coinbase dan Stripe menjadi pionir. Seiring tumbuhnya ekosistem stablecoin, semakin banyak platform besar dengan jutaan pedagang dan pengguna diperkirakan akan membangun sistem pembayaran sendiri—potensi ancaman nyata bagi bank dan jaringan kartu tradisional.

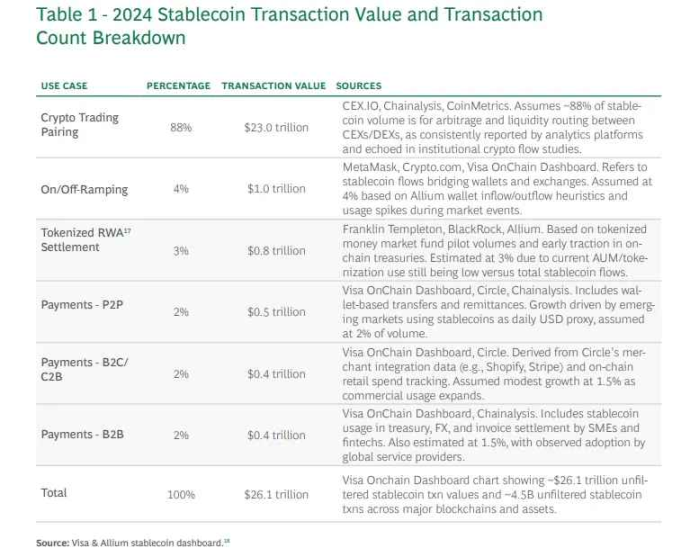

Penggunaan Stablecoin Masih Didominasi Bursa Kripto

Sumber: BCG

Baik di Amerika Serikat maupun secara global, stablecoin kini semakin berada di bawah pengawasan regulator. Perdebatan ramai muncul terkait potensi stablecoin dalam mendisrupsi industri remitansi, pembayaran, aset dunia nyata (RWAs), hingga penyelesaian antarbank. Namun, menurut laporan Boston Consulting Group (BCG), 88% volume transaksi stablecoin pada 2024 tetap didorong oleh aktivitas di bursa kripto. Realitas ini menunjukkan bahwa adopsi stablecoin masih sangat terbatas; penggunaan nyata secara massal di dunia non-kripto belum berkembang secara signifikan.

Stablecoin: Fondasi Transformasi Struktural di Dunia Keuangan

Walaupun inovasi fintech telah membawa leapfrog dalam pengalaman pengguna, infrastruktur backend keuangan global masih terhambat proses lama dan inefisiensi. Di titik inilah blockchain dan stablecoin punya peluang membawa inovasi struktural yang sesungguhnya—bukan sekadar penyempurnaan infrastruktur saat ini, melainkan solusi disruptif yang berpotensi menggantikan model lama, layaknya titik balik historis di dunia keuangan.

Pasar Sekuritas

Kerumitan infrastruktur backend di pasar sekuritas berakar dari krisis administrasi dokumen yang melanda industri Amerika Serikat pada dekade 1960-1970an. Saat itu, sekuritas sepenuhnya berbasis kertas dan lonjakan volume transaksi hampir melumpuhkan sistem. Untuk menangani krisis, Kongres mengesahkan Securities Investor Protection Act (SIPA) serta merevisi Securities Act, menciptakan sistem kliring terpusat dan struktur kepemilikan sekuritas tidak langsung.

Modernisasi ini memang mendigitalkan kepemilikan aset dan meningkatkan efisiensi penyelesaian, namun juga menjamur peran perantara—broker, lembaga kliring, hingga kustodian—yang memperbesar kompleksitas sekaligus biaya. Sistem saat ini pun hasil dari penyesuaian bertahap dan keterbatasan teknis dunia sebelum blockchain hadir.

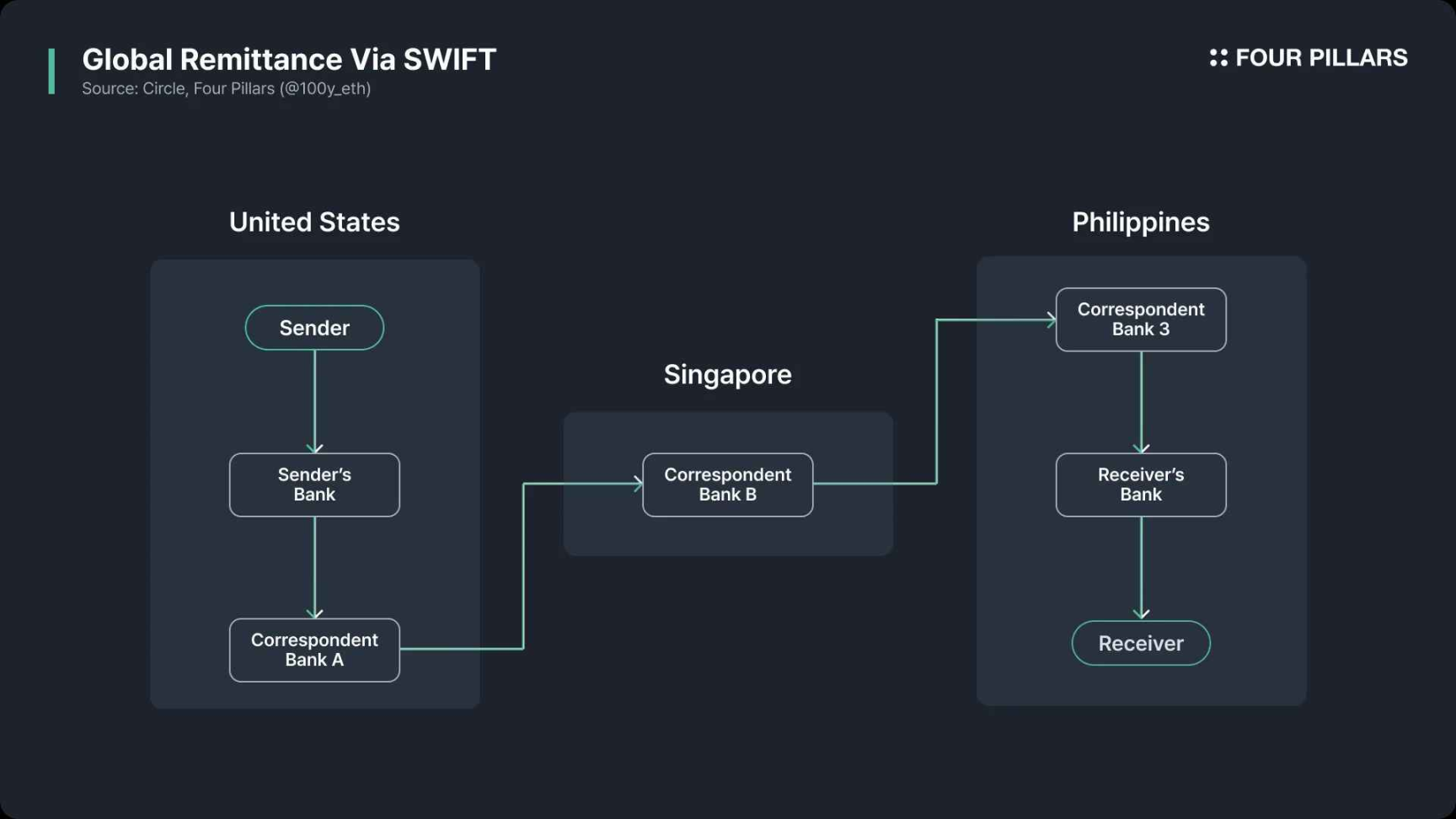

Remitansi Lintas Negara

SWIFT (Society for Worldwide Interbank Financial Telecommunication) merupakan sistem pembayaran lintas negara terbesar di dunia. Didirikan di Brussels pada 1973 oleh 239 bank, SWIFT menggantikan infrastruktur messaging bank internasional lama yang lamban, rawan salah, dan tanpa standar—menimbulkan inefisiensi, ketidakcocokan, serta risiko keamanan. SWIFT hadir menawarkan pesan keuangan standar yang aman bagi industri global.

Namun pada kenyataannya, SWIFT sekadar mengelola pesan—transfer dana aktual berlangsung melalui jaringan rekening bank koresponden dan sentral, dengan proses penyelesaian sendiri. Setiap perantara menambah biaya dan waktu karena fee, pemeriksaan KYC/AML, konversi mata uang, beda zona waktu hingga libur nasional. Akibatnya, pembayaran lintas negara masih lamban dan tidak transparan. Seandainya blockchain dan stablecoin telah eksis sedari awal, proses settlement dan komunikasi bisa berjalan di satu platform terpadu—loncatan besar untuk efisiensi dan transparansi.

Bisakah Stablecoin Mendobrak Pasar Pembayaran?

Meski stablecoin kerap dipuji sebagai katalis di pasar sekuritas dan remitansi global, aplikasi yang paling dinanti selanjutnya adalah pada pembayaran langsung kepada konsumen. Tak hanya startup Web3, raksasa mapan seperti Visa, Mastercard, Stripe, dan PayPal kini serius menjajaki ranah ini.

Untuk menilai apakah stablecoin benar-benar bisa mengubah wajah sistem pembayaran, kita perlu menelaah cara kerja sistem lama, mengenali titik-titik bottleneck, dan melihat di mana stablecoin memberikan solusi nyata.

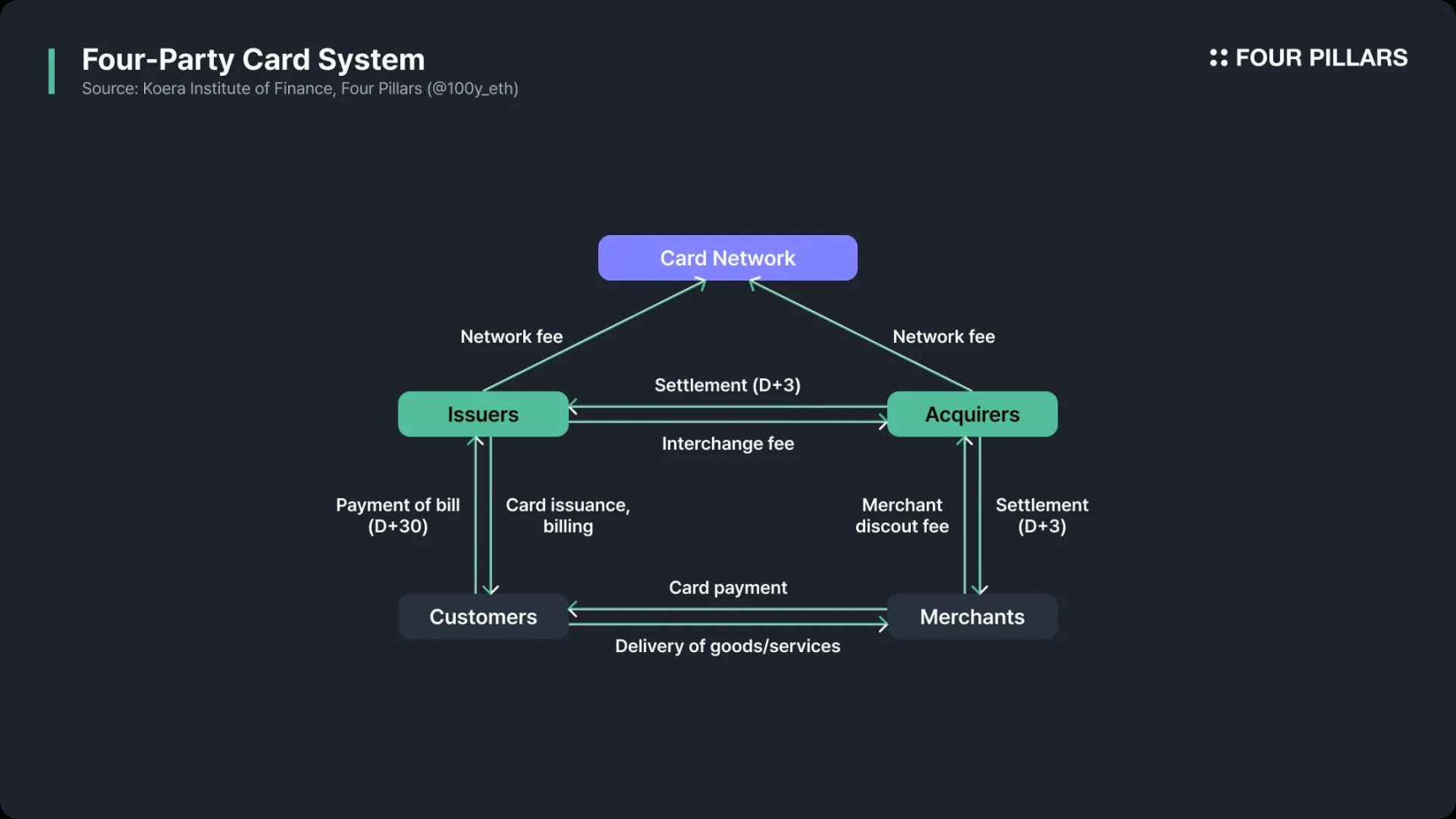

Bagaimana Mekanisme Kerja Sistem Pembayaran Tradisional?

Berikut gambaran alur pembayaran saat pelanggan melakukan transaksi di merchant:

Otorisasi

- Pelanggan melakukan pembayaran dengan kartu bank.

- Terminal POS (Point of Sale) atau gateway online mengirim permintaan otorisasi (meliputi detail pembayaran) ke acquirer merchant.

- Acquirer meneruskan permintaan ke jaringan kartu (misalnya VisaNet atau Mastercard Network).

- Jaringan kartu lalu meneruskan ke issuer (bank pelanggan).

Verifikasi

- Issuer memvalidasi kartu, cek saldo, limit kredit, serta aktivitas mencurigakan.

- Persetujuan atau penolakan dikirimkan kembali via jaringan kartu ke acquirer.

- Jika disetujui, nominal transaksi di-hold (diotorisasi) di rekening pelanggan.

- Jika ditolak, merchant menerima notifikasi penolakan beserta alasannya.

Capture

- Pada industri tertentu—SPBU, hotel, belanja online—jumlah akhir baru diketahui setelah otorisasi. Merchant mengirim permintaan “capture” ke acquirer untuk nominal final sebagai tanda transaksi selesai.

Pemrosesan Batch

- Transaksi yang sudah diotorisasi di-batch selama jam operasional dan dikirim ke acquirer usai tutup buku.

Kliring & Interchange

- Acquirer mengirim data batch ke jaringan kartu.

- Jaringan mengirim transaksi ke issuer terkait, menetapkan biaya interchange, serta mengelola proses kliring.

Penyelesaian

- Transfer dana dari rekening settlement issuer ke acquirer. Jaringan kartu membuat laporan ke setiap pihak, sedangkan transfer dana riil berlangsung melalui infrastruktur settlement antarbank.

Pendanaan

- Acquirer mengkredit rekening merchant (dipotong fee), umumnya via ACH atau transfer bank.

Rekonsiliasi

- Merchant merekonsiliasi dana yang masuk dengan pencatatan internal, memastikan tidak ada selisih, kekeliruan, atau double charge.

Apa Kekurangan Sistem Pembayaran Konvensional?

Biaya tinggi dan proses settlement yang lambat adalah dua masalah klasik jaringan kartu. Apakah keduanya tak terelakkan, atau masih bisa diatasi?

Sumber: a16zcrypto

Biaya Pembayaran

Merchant menghadapi tiga komponen biaya utama dalam pembayaran kartu:

- Interchange fee (komponen terbesar, dikutip issuer)

- Network fee (dibebankan Visa, Mastercard, dsb.)

- Margin acquirer (biaya dari bank merchant)

Mampukah blockchain dan stablecoin menekan biaya? Pertama, ada potensi penghematan besar untuk pembayaran lintas negara. Umumnya, settlement antara merchant dan pemegang kartu di negara berbeda wajib melalui SWIFT. Lewat blockchain atau stablecoin, jalur konvensional ini bisa dipangkas drastis, memangkas biaya.

Kedua, biaya dapat ditekan dengan melewati jaringan kartu dan bank penerbit. Jaringan kartu berfungsi sebagai layer komunikasi bank pelanggan dan merchant, padahal pembayaran stablecoin secara teknis bisa langsung wallet ke wallet di blockchain.

Kecepatan Settlement

Otorisasi pembayaran kartu berlangsung hampir seketika—sebuah benchmark yang belum dapat ditandingi blockchain publik secara masif. Namun, proses kliring di sistem kartu memakan waktu 1–2 hari dan settlement 1–5 hari.

Penyebab keterlambatan settlement bervariasi—ada yang bisa diatasi, ada pula yang tidak:

- Siklus kliring: Pembayaran kartu di-batch dan kliring harian; blockchain tak terikat pola ini.

- Sengketa, chargeback, pembatalan, refund: Masalah ini tetap ada, tak peduli teknologi apapun yang dipakai.

- Pembayaran lintas negara: Tetap harus melalui SWIFT, menambah durasi. Blockchain punya keuntungan nyata di sisi ini.

Sistem Pembayaran Berbasis Stablecoin

Lembaga keuangan dan korporasi kini semakin masif menguji dan mengimplementasikan solusi pembayaran berbasis stablecoin. Transformasi ini berlangsung melalui dua jalur utama: (1) jaringan kartu seperti Visa dan Mastercard memimpin inisiatif integrasi stablecoin ke infrastruktur lama; (2) penyedia lain berupaya melewati jaringan ini sama sekali.

Pembayaran Stablecoin yang Terintegrasi Jaringan Kartu

Sebagaimana diulas dalam analisis terdahulu, Visa dan Mastercard tengah gencar mengintegrasikan stablecoin ke core infrastruktur pembayaran mereka.

- Kartu debit kripto: Fitur ini memungkinkan konsumen membayar dengan stablecoin yang tersimpan di wallet Web3 maupun akun exchange kustodian. Issuer kartu bisa mengonversi stablecoin ke mata uang fiat dan memproses di jaringan lama, atau langsung mengirim stablecoin ke jaringan kartu untuk settlement bersamaan transaksi kartu konvensional.

- Settlement stablecoin: Jaringan kartu dapat menerima stablecoin di settlement account atau memanfaatkannya untuk settlement dengan acquiring bank.

Praktis, integrasi stablecoin pada jaringan kartu menambah dukungan pembayaran dan settlement stablecoin tanpa mengubah arsitektur dan pelaku intinya. Manfaat utamanya, pengguna stablecoin dipermudah—tak ada lagi repot menukar ke fiat. Jika seluruh proses berjalan pada stablecoin, terutama untuk transaksi lintas negara, efisiensi meningkat pesat.

Melewati Jaringan Kartu dan Bank Penerbit

Sebagian penyedia layanan pembayaran memilih untuk sepenuhnya melewati Visa, Mastercard, dan jaringan sejenis dengan memproses pembayaran langsung memakai stablecoin. Contoh utamanya adalah PYUSD dari PayPal serta solusi USDC Shopify yang dikembangkan bersama Coinbase dan Stripe.

Solusi Pembayaran PYUSD

Pengguna PayPal bisa langsung membelanjakan PYUSD di aplikasi. Tidak seperti wallet kripto biasa, PYUSD disimpan oleh Paxos selaku penerbit, atas nama pengguna. Saat Anda membayar dengan PYUSD, tak ada perpindahan on-chain; PayPal cukup memperbarui catatan internal. Jika merchant ingin menerima fiat, PayPal akan menukar PYUSD ke USD dengan rasio 1:1 dan mengirim dana lewat ACH atau jalur bank lainnya.

Jika saldo PYUSD kurang, pengguna bisa isi ulang lewat rekening bank atau kartu (dengan potensi biaya); demikian juga merchant yang memilih pencairan fiat tetap menanggung fee dan masa tunggu perbankan. Namun, penyelesaian end-to-end dengan PYUSD mengeliminasi perantara kartu dan bank, sehingga friksi dan biaya bisa ditekan signifikan.

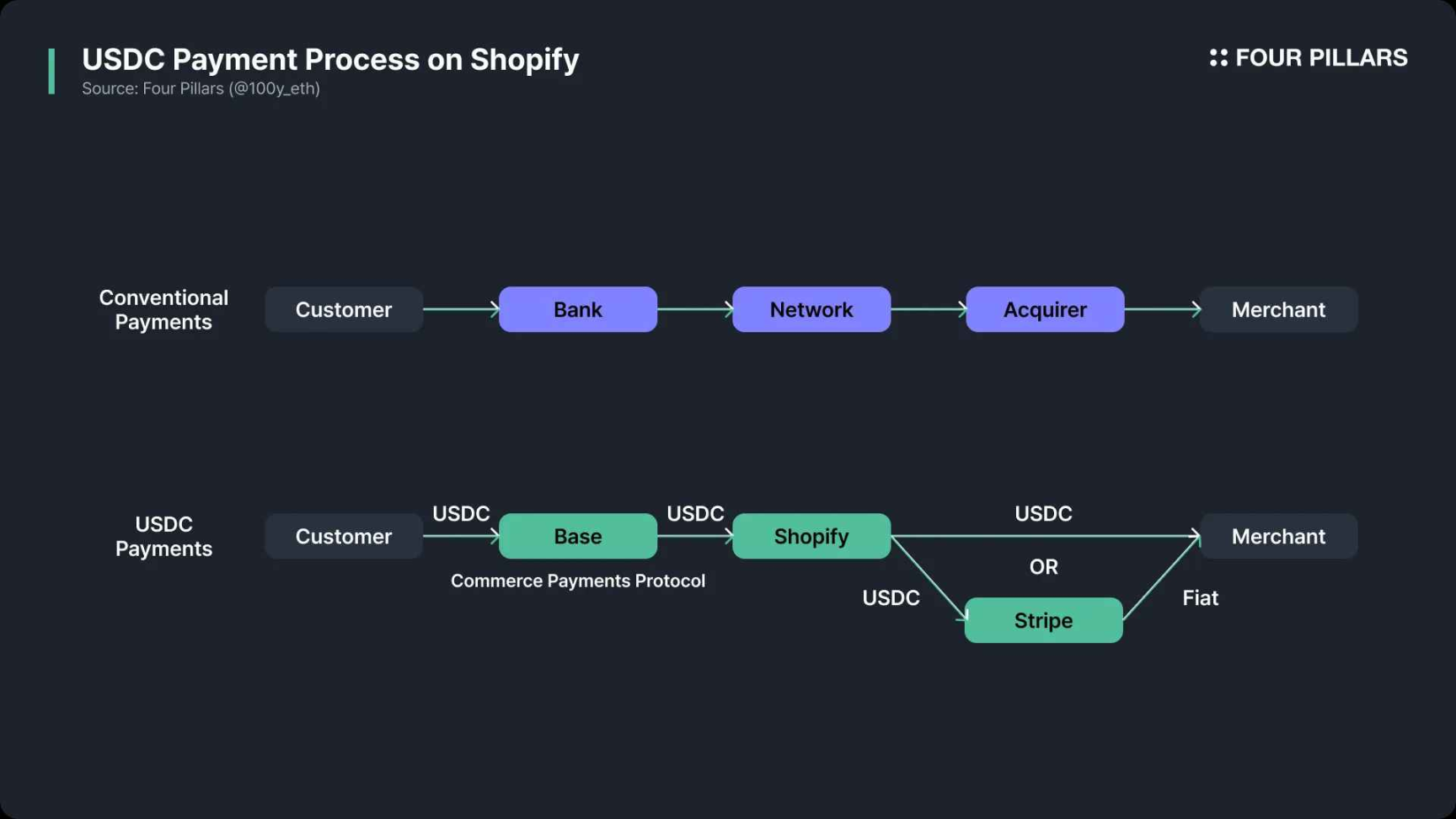

Integrasi USDC Shopify bersama Coinbase dan Stripe

Berbeda dengan PayPal yang mengelola stablecoin secara off-chain dalam ekosistem internal, alur USDC Shopify dijalankan native on-chain.

Pada Juni 2025, Shopify mengumumkan kolaborasi dengan Coinbase dan Stripe untuk menambah opsi pembayaran USDC di Shopify Payments. Pelanggan kini dapat menyelesaikan transaksi menggunakan wallet kompatibel USDC di jaringan Base, membayar langsung dari self-custody wallet.

Protokol “Commerce Payment” on-chain di Base meniru logika kartu dimana pembayaran diotorisasi lebih dulu sebelum dana benar-benar berpindah, sehingga memungkinkan merchant dan Shopify/Coinbase mengelola settlement secara batch di jaringan.

Secara default, Shopify bermitra dengan Stripe untuk mengonversi USDC ke mata uang lokal dan membayar merchant melalui ACH, SEPA, atau jalur pembayaran konvensional. Merchant pun bisa memilih settlement langsung dalam USDC, memungkinkan pencairan aset kripto hampir seketika.

Ringkasan dan Prospek Ke Depan

Pertanyaan klasik soal stablecoin: “Jika transaksi blockchain bersifat irreversible, bagaimana membatalkan atau refund?” Walaupun pembayaran bisa terjadi peer to peer, masalah fraud, chargeback, dan refund tetap ada—sehingga peran perantara tetap diperlukan. Fungsi jaringan kartu dan bank penerbit tidak akan hilang sepenuhnya.

Pada kasus PayPal dan Shopify, pihak perantara seperti PayPal dan Stripe tetap bertanggung jawab selaku penyedia layanan pembayaran, seperti verifikasi fraud, pengelolaan chargeback, dan refund. PayPal menyelesaikan transaksi PYUSD secara off-chain agar fleksibel menangani sengketa. Protokol “Commerce Payment” Shopify menambahkan window waktu setelah otorisasi untuk pengelolaan dispute. Sementara Circle sebagai penerbit USDC telah meluncurkan “Refunds Protocol” untuk penyelesaian perselisihan terdesentralisasi di pembayaran stablecoin.

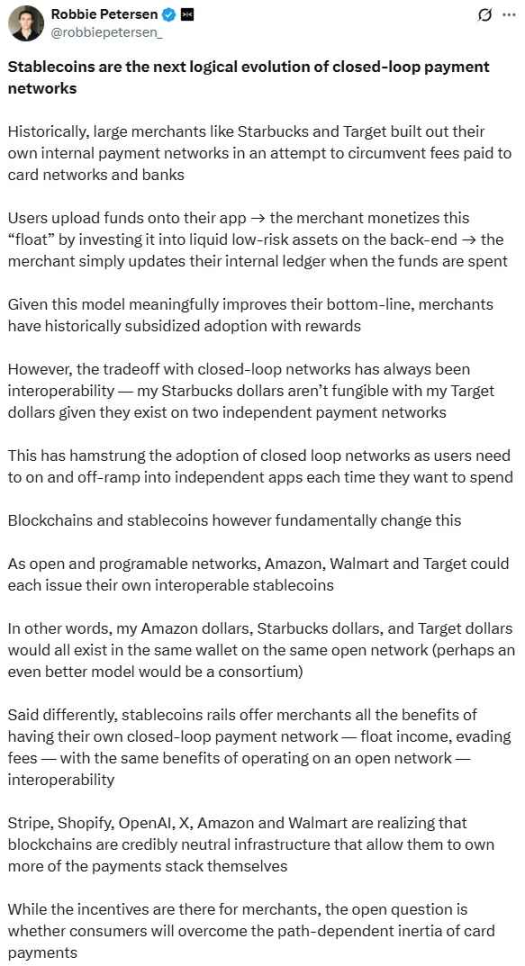

Sumber: X (@robbiepetersen_)

Pembayaran stablecoin kini makin masif diadopsi industri. Penerbitan stablecoin memang penting, namun tingkat adopsi dan pertumbuhan ekosistem jauh lebih krusial. Menurut Robbie Petersen dari Dragonfly, jaringan mapan dengan basis merchant dan pengguna luas siap mengadopsi arus pembayaran stablecoin—langsung melewati jaringan kartu dan bank. Stablecoin bahkan bisa membuka peluang interoperabilitas antar ekosistem pembayaran tertutup. Melihat tren ini, stablecoin siap menjadi pesaing serius jaringan kartu dan bank, memaksa mereka mencari peluang baru di era stablecoin yang tak terelakkan.

Penafian:

- Artikel ini dikutip ulang dari Foresight News. Seluruh hak cipta milik penulis asli (100y). Untuk persoalan hak cipta, silakan hubungi Tim Gate Learn dan kami akan menindaklanjuti sesuai prosedur yang berlaku.

- Penafian: Pandangan dan opini yang diungkapkan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi.

- Versi artikel ini dalam bahasa lain diterjemahkan oleh Tim Gate Learn. Tanpa izin tegas serta referensi ke Gate, dilarang menyalin, menyebarluaskan, atau memanfaatkan terjemahan ini dengan melanggar hak cipta.

Artikel terkait

Apa itu Stablecoin?

Penjelasan Mendalam tentang Yala: Membangun Agregator Pendapatan DeFi Modular dengan Stablecoin $YU sebagai Medium

Tinjauan Mendalam tentang Pembayaran Web3

USDC dan Masa Depan Dolar

Dolar di Internet Nilai - Laporan Ekonomi Pasar USDC 2025