未来へ向かうSPAC

2020年、同社は「MicroStrategy」から「Strategy」へと社名を変更し、負債や株式をビットコインと交換する戦略へと転換しました。もともとエンタープライズ向けソフトウェアを提供していた同社は、共同創業者兼会長マイケル・セイラーの指揮のもと、企業財務に大量のビットコイン(BTC)を組み入れ、上場企業として最大のビットコイン保有企業となりました。

5年後の現在もソフトウェア事業は継続していますが、事業から得られる粗利益が全社収益に占める割合は着実に低下しています。2024年には事業からの粗利益は全体の約15%となり、2025年第1四半期には前年同期比でさらに10%減少しました。2025年現在、Strategyの手法は他社に模倣・アレンジされ、100社を超える上場企業がビットコインを保有するに至っています。

この戦略は非常に明快でした。企業の信用力を担保に低コストで負債を発行してビットコインを購入し、その価値上昇を享受した上で、さらに追加の負債を発行して追加購入を繰り返す——この自己強化的なサイクルによって、企業財務はレバレッジをかけた暗号資産ファンドの性格を持つようになりました。償還期には新株発行によって負債を返済し、既存株主の持分は希薄化しますが、保有ビットコインの価格上昇による株価プレミアムがこの希薄化を実質的に相殺しました。

参考資料:資産連動型株式

GPUの新たな活用方法

Neurolovは、専用ソフトのダウンロードや煩雑な設定不要で、ブラウザから直接GPUの演算能力を貸し出せるプラットフォームです。

Solana等の分散型AIワークロードの運用に貢献することで、独自トークン$NLOVを獲得できます。

- GPUによるパッシブ収益(受動的収益)

- ブラウザ上でのAI計算

- Solanaと$NLOVによる運用

Strategyの手法を追随した多くの企業は、元々既存事業を有しており、ビットコインという価値上昇資産をバランスシートに取り入れることを狙っていました。

Strategyは当初、エンタープライズ向けのアナリティクスおよびビジネスインテリジェンス・プラットフォームを展開していました。Semler Scientific(BTC保有額上場企業第15位)は元々ヘルステック専業、GameStopも直近までゲーム・家電小売業を本業としていましたが、近年ビットコイン財務を開始しました。

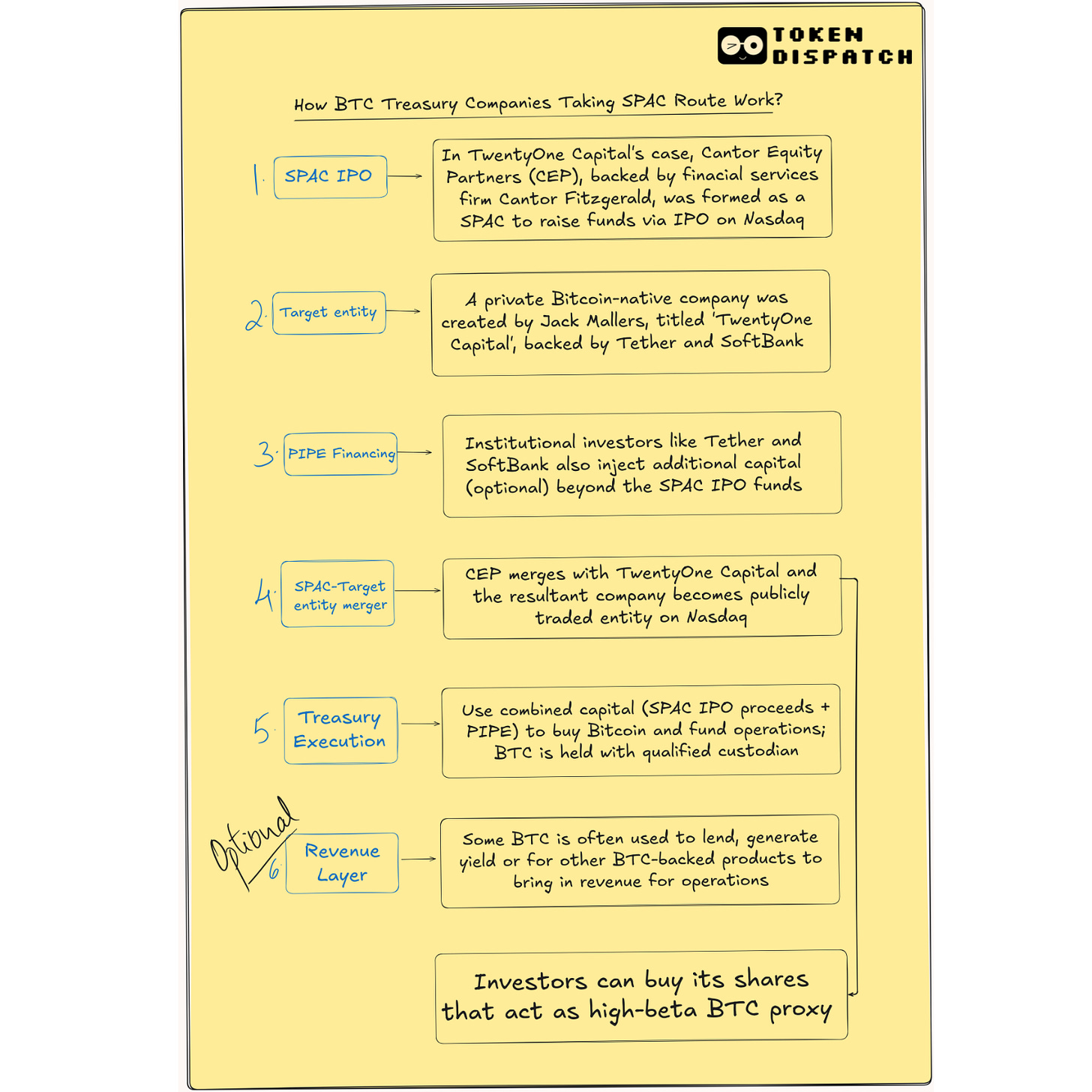

一方で、近年では「実際の事業構築」を伴わず、ビットコイン価格上昇による利益だけを享受したいという新たな潮流も生まれています。顧客も収益モデルもなく、運営計画も存在しない。ただビットコインを大量に保有し、金融的なショートカットを使って迅速に上場を目指す。この目的で活用されているのが、特別買収目的会社(SPAC, Special Purpose Acquisition Company)です。

ビットコイン財務型SPAC(例:ReserveOne、Anthony PomplianoによるProCap、Tether・Cantor Fitzgerald・SoftBankが支援するTwenty One Capitalなど)は、非常にシンプルな仕組みを採用しています。数億ドル規模の資金を調達し、一括でビットコインを購入。投資家には株式ティッカーで保有状況を公開するという仕組みです。これがビジネスモデルの全てです。

このような新規参入企業はStrategyとは異なり、まずビットコインを取得し、その後に事業内容を検討するというアプローチを取っています。このモデルは、従来のエンタープライズ企業というより、むしろヘッジファンドに近い性質を持っています。

それにもかかわらず、多くの企業がSPACによる上場を目指しているのはなぜでしょうか。

SPACは、事前に投資家(主に個人)から資金を調達し、証券取引所に上場後、未公開企業と合併するための「箱会社(シェルカンパニー)」です。しばしば「IPO(新規株式公開)への近道」と呼ばれ、暗号資産業界では、世論や規制の変化より先にビットコイン偏重型の企業を迅速に上場させる手段として利用されています。スピードが重要視されています。

ただし、この「スピード優位性」はしばしば錯覚に過ぎません。SPACは4〜6か月、IPOは12〜18か月とされますが、暗号資産企業の場合、規制当局による審査が長期化することが多く、実際CircleはSPAC上場に失敗し、最終的に従来型のIPOで上場を果たしています。

それでも、SPACには独自のメリットがあります。

従来型IPOの厳格な審査を回避し、「年内に10億ドル規模のビットコイン保有」などの大胆な目標を掲げやすくなります。また、Jane StreetやGalaxyなど大手金融機関からのPIPE(公開企業への私募増資)も活用でき、バリュエーションも事前協議が可能です。SEC(米証券取引委員会)規制下のシェルカンパニーを利用することで、投資ファンドとしての位置付けも回避できます。

SPACによる上場は、ビットコインの保有実績のみを訴求できるため、経営戦略の説明も簡潔になります。

かつてMetaやMicrosoftがビットコインを財務に組み入れることを検討した際は、圧倒的な反対によって否決されました。

公開市場の投資家にとって、SPACはビットコインへの純粋な投資エクスポージャー(資産価格変動リスク)を提供する手段であり、直接暗号資産を扱う必要がありません。これはゴールドETFを購入するのと同様の感覚です。

ただし、SPACはETFなど一般的な投資手段と比べて、個人投資家にとっては利用障壁が高い面もあります。2025年の機関投資家向けデジタル資産調査では、60%の投資家がETFなど登録済み投資ビークル経由で暗号資産へエクスポージャーを求めていることが示されています。

それでも需要が残る理由は、このモデルが「レバレッジの効いたリターン」を狙えるためです。

Strategyはビットコイン購入後も転換社債の発行を重ね、新株発行で返済し、かつてのビジネスインテリジェンス企業をビットコイン投資の成長エンジンへと進化させました。上昇相場時には株価がビットコイン自体の伸びを上回ることもあり、その手法は投資家の記憶に強く残っています。SPACベースのビットコイン企業も同様に、ビットコインを取得し、さらに株式や負債を発行して追加購入する、というループによる加速を提供可能です。

新たなBTC関連企業が大手金融機関支援による10億ドル規模のPIPE調達を発表すれば、市場はそれを信頼の証と受け止めます。Twenty One CapitalはCantor Fitzgerald、Tether、SoftBankといった著名企業の支援によって高い信頼を獲得しました。

SPAC上場は、収益化プロダクトを持たなくても、創業初期段階で大口資本を呼び込みやすい特徴があります。こうした機関投資家の早期参画は、既存上場企業が直面しがちな投資家からの制約を受けにくく、資金や注目、勢いを獲得しやすくなります。

創業者にとってSPACの大きな利点は柔軟性です。IPOのような開示スケジュールや価格決定の硬直性がなく、ストーリー設計、将来予測、バリュエーション交渉などで主導権を持てます。将来像に基づいた資本戦略を策定でき、従来のVC—IPO型資金調達サイクルからも脱却できます。

SPACという「パッケージ(包み構造)」自体も、多くの投資家にとって馴染みやすいものです。公開株式は広く取引され、ヘッジファンドやリテール投資プラットフォーム、ETFへの組み入れも容易です。これは、暗号資産特有の発想と従来の市場インフラをつなぐ橋渡しとなります。投資家の多くは中身そのものよりも、既存ポートフォリオに収めやすいかどうかを重視します。株式として認識され、取引できるものは組み入れが進みます。

収益化の課題

SPACが既存事業を持たずに上場できるとした場合、どのように運営し、収益をどこから得ているのでしょうか。

SPACは資本構成の自由度が高い点も特徴です。例えば、5億ドルを調達して3億ドルをビットコイン購入に充て、残りを利回り戦略や金融商品の組成、他の暗号資産企業の買収など、収益化のために活用することができます。ETFなどでは規則や投資方針が厳格な場合、このようなハイブリッド展開は難しいでしょう。

Twenty One Capitalは、財務管理の高度化を目指しています。3万BTC超を準備金として保有し、その一部を低リスクのオンチェーン利回り戦略に活用しています。Cantor FitzgeraldがスポンサーのSPACと合併し、PIPEおよび転換社債で5億8,500万ドル超を調達し、さらにビットコインを取得しました。今後はビットコインネイティブのレンディングモデルや資本市場向け商品、ビットコイン関連メディアやアドボカシー事業も計画しています。

Bitcoin MagazineのDavid Bailey氏が設立したNakamoto Holdingsは、上場ヘルスケア企業KindlyMDと合併し、ビットコイン財務戦略を構築しました。この取引により5億1,000万ドルのPIPEと2億ドルの転換社債を調達し、暗号資産分野で最大規模の資金調達となりました。今後はビットコインのエクスポージャーを株式・債券・ハイブリッド型商品として証券化し、主要証券取引所で取引されることを目指しています。

一方、Pompliano氏が率いるProCap Financialは、BTCを財務基盤とした金融サービスを展開する計画です。暗号資産レンディングやステーキング基盤の構築、機関投資家向けビットコイン利回り商品などを計画しています。

ReserveOneはより多様な戦略を志向しています。ビットコインを中核に据えつつ、イーサリアムやソラナも保有、これらを活用した機関投資家向けステーキング、デリバティブ取引、店頭(OTC)レンディングなども展開予定です。

GalaxyやKrakenの支援を受けるReserveOneは、パッシブなビットコインエクスポージャーとアクティブな利回り創出を組み合わせる、暗号資産分野のBlackRockのような存在を目指しています。主な収益源はレンディング手数料、ステーキング報酬、暗号資産間の短期・長期ポジション間スプレッド運用などです。

仮に持続可能な収益モデルの構築に成功しても、上場企業としての事務負担や課題は避けられません。

合併後の業務運営では、財務管理、カストディ(資産管理)、コンプライアンス、監査などが重要課題となります。特に、主力商品がボラティリティの高い未成熟資産(ビットコイン)である場合は、注意が必要です。ETF発行体と異なり、SPAC由来企業はゼロから体制を構築する例が多く、カストディの外部委託や内部統制の脆弱さがリスクを高める可能性があります。

さらにガバナンスの課題もあります。多くのSPACスポンサーは議決権の優遇や取締役ポスト、流動性ウィンドウなど特別な権利を保持しますが、暗号資産分野での専門知識が不足しているケースも多く見受けられます。ビットコイン下落や規制強化時に、的確な舵取りができる専門人材の存在が不可欠です。相場が好調なときは問題が表面化しませんが、下落時には深刻な経営課題となります。

このような状況下で、個人投資家はどのように向き合うべきでしょうか。

一部の投資家は、ビットコインSPACによってStrategyのような高成長を狙うでしょう。一方で、株式希薄化、価格変動リスク、償還リスク、経営陣の実績不足といった多層的なリスクを懸念する投資家もいます。よりシンプルな現物型ビットコインETFや、直接ビットコインを保有する選択肢を好む場合もあるでしょう。

SPAC発のBTC関連株を購入するということは、ビットコインそのものへの直接的な投資ではなく、「他者がビットコインを購入する計画」への投資であり、その実行能力に期待するものです。その期待にはコストが伴い、強気相場ではそのコストも許容されやすい傾向があります。

したがって、自身が何に、どの程度投資しているのかを十分に理解することが重要です。

本稿の解説は以上です。

引き続きご関心をお寄せください。

免責事項:

- 本記事はTOKEN DISPATCHより転載しています。著作権は原著者(Prathik Desai)に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事内の見解・意見はすべて著者個人のものであり、投資助言等を目的とするものではありません。

- 本記事の他言語翻訳はGate Learnチームによるものです。特に記載がない限り、翻訳記事の無断複製・転載・盗用を禁じます。

株式

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて