# ステーブルコイン市場の真実:発行から流通への変革ステーブルコインはもはや「能否」がグローバルな金融の構図を再構築する問題ではなく、「如何」が再構築の問題となっています。アメリカのGenius法案の導入に伴い、ステーブルコインの発行の標準化が間もなく到来し、市場は発行から流通の段階へと移行しています。発行方の高利益時代は終わろうとしており、ディストリビューターは自らの価値を認識し始めています。どのアプリケーション、プロトコル、プラットフォームが真の成長を実現するのかを理解することがますます重要になっています。特に成熟したチェーン上のステーブルコインのシナリオにおいてはなおさらです。## ステーブルコイン市場の真実と誤解ステーブルコインの時価総額は2,400億ドル、年間取引量は3兆1,000億ドルに達していますが、市場には多くの誤解があります。 発行者は市場シェアを獲得するためにディストリビューターに巨額の手数料を支払います — Circleは2023年にCoinbaseなどのディストリビューターに9億ドルを支払い、収益の半分以上を占めています。いわゆる3.1兆ドルの年取引量は誤解を招くもので、その31%はMEVボットによる日々数千回の循環操作から来ており、実際の人間の参加による取引量は表面上のデータよりもはるかに少ない。! [2,400億ドルのステーブルコインの背後にある「偽のブーム」:取引量の31%はボットによるもので、ウォレットの99%は10,000ドル未満](https://img.gateio.im/social/moments-dd5ed28f0aeb0ba55cd8dbbd70a983ed)ステーブルコインの分野には深刻な富の集中があります。 現在、約1億5,000万のステーブルコインウォレットがありますが、99%のウォレット残高は1万ドル未満で、タグなしのウォレットはわずか20,000で、総供給量の32%にあたる760億ドルを管理しています。ステーブルコインの真の爆発的成長は、過去6ヶ月間に見られました。2023年夏以降、DeFiステーブルコインの取引量は1000億ドルから6000億ドルに急増し、一方でmeme通貨取引は5000億ドルのステーブルコイン流入を生み出し、年間取引量の12%を占めています。しかし、ステーブルコインの成功を測る尺度は、馬よりもカートを優先することです。 ロックインされた価値(TVL)の合計の低下は、使用量の減少の兆候ではなく、技術の進歩と効率の向上を反映している可能性があります。 取引量の増加は、単にボットの活動の増加を示している可能性があります。 市場はまだUSDCとUSDTの市場シェア争いに注目していますが、流通レベルでは真の変化が静かに起こっています。## ステーブルコイン業界の転型### 発行方の歴史的価値が徐々に譲歩している初期のステーブルコイン時代には、価値は主に発行者に焦点が当てられていました。 1:1のペグ比率を維持し、大規模な発行と償還、準備金の管理、銀行との協力などの複雑なタスクを処理することで、TetherとCircleは優位に立っています。 準備金収入をマネタイズすることで、通常の金利でも莫大な収益を生み出すことができます。### ディストリビューターは価値中心になります現在、信頼できる保管、流動性、そして償還はもはや差別化要因ではなく、基本的な要件となっています。より多くの同様の能力を持つ発行者が市場に参入するにつれて、ステーブルコインの重心は発行者から流通業者に移っています。ユーザー関係と体験を管理するディストリビューターは、その影響力を利用して価値を獲得しています。CircleのIPO文書によると、同社はCoinbaseなどのパートナーにUSDCの統合とプロモーションのために約9億ドルを支払っており、これは2023年の総収入の半分以上に相当します。多くのディストリビューターがプラットフォームのアーキテクチャをアップグレードしています:PayPalがPYUSDを発行し、TelegramがEthenaと提携し、Metaがステーブルコインのチャネルを探求し、Stripe、Robinhood、Revolutなどのフィンテックプラットフォームがステーブルコインを決済、貯蓄、取引機能に組み込んでいます。発行者も積極的に対応しています。Tetherはウォレットとペイメントチャネルを構築し、CircleはAPI、開発者ツール、インフラの買収を通じて全スタックの開発を実現し、同時にCircle Payment Networkを立ち上げてネットワーク効果を築いています。私たちは構造的変革を経験しています:ステーブルコインはもはや「暗号通貨」としてではなく、「グローバルインフラ」として見られています;金融機関はこれらの新しい通貨の流通経路を利用して製品を再構築しています;競争環境は絶えず変化しています。### プログラム可能性と精密な価値配分ステーブルコインの普及に伴い、新型基盤施設が登場し、プログラム可能性、コンプライアンス、価値共有の実現を目指しています。単純な発行はもはや重要ではなく、ステーブルコインは使用率を推進するプラットフォームのニーズに適応する必要があります。次世代のステーブルコインには、共謀機能、コンプライアンスルール、条件付き送金などのプログラム可能な機能が含まれており、オフチェーンプロトコルを必要とせずに価値を自動的にルーティングするアプリケーション対応の資産となっています。 それぞれのユースケースには独自の背景があり、新しいインフラストラクチャスタックは、これらの多様なニーズに対応し、より正確な価値の獲得を可能にします。## チェーン上のステーブルコインのユースケース分析ステーブルコインの使用は、中央集権的な取引所、DeFiプロトコル、MEVの3つの主要な環境に集中しています。 これら3種類のアドレスは、ステーブルコインの総供給量の38%、取引量の63%を占めています。! [2,400億ドルのステーブルコインの背後にある「偽のブーム」:取引量の31%はボットから来ており、ウォレットの99%は10,000ドル未満です](https://img.gateio.im/social/moments-1568f4ebba64929e7fb572a4aa70e465)### 中央集権型取引所(CEX)- ステーブルコインの総供給量:27%- 過去30日間から総取引量まで:11%- 準備金収入:30億ドル上位のCEXの供給は、2023年の安値からほぼ倍増しています。 Coinbase、Binance、Bybitの供給は市場によって変動しますが、KrakenとOKXはより安定した成長を遂げています。 ほとんどの活動はオフチェーンで行われるため、CEX内でのステーブルコインの使用を完全に評価することは困難です。### 分散型金融(DeFi)- ステーブルコインの総供給量の占有率:11%- 過去30日間から総取引量まで:21%- 準備金収入:11億ドルDeFiステーブルコインの供給は、担保、LP資産、貸付市場、DEX、デリバティブプロトコルから供給されます。 過去6か月間で、CDP、レンディング、永久契約、ステーキングの供給はほぼ倍増しましたが、DEXの供給シェアは急激に減少しました。これは、利用率の低下ではなく資本効率の向上を反映しています。DeFiステーブルコインの月間取引量は1000億ドルから6000億ドル以上に増加し、主にDEXから来ています。最近、memecoinの取引量は5000億ドル以上に急増し、総取引量の12%を占めています。! [2,400億ドルのステーブルコインの背後にある「偽のブーム」:取引量の31%はボットから来ており、ウォレットの99%は10,000ドル未満です](https://img.gateio.im/social/moments-1691127fa616fab3db452b4203858c3f)### MEVマイナー/ノード検証- ステーブルコインの総供給量に占める割合:<1%- 過去30日間の総取引量:31%- リザーブインカム:N / AMEVロボットはトランザクションの再編成を通じて価値を取得し、その高頻度の行動はオンチェーン取引量の比率が過剰になり、通常は同じ資金を繰り返し使用します。MEV取引量は取引のピーク時に急増し、ブロックチェーンとアプリケーションがMEV戦略に対応するにつれて変動します。### 未帰属ウォレット- ステーブルコインの総供給量:54%- 過去30日間から総取引量まで:35%- 準備金収入:56億ドル未標記のウォレットにおけるステーブルコインの活動は説明が難しいが、供給と取引量の大部分を占めている。これらのウォレットには、小口投資家、身元不明の機関、スタートアップ、パッシブホルダー、未分類のスマートコントラクトが含まれる。! [2,400億ドルのステーブルコインの背後にある「偽のブーム」:取引量の31%はボットから来ており、ウォレットの99%は10,000ドル未満です](https://img.gateio.im/social/moments-8ac94d91de8eccfda9d26976832bbbb9)未確定の財布の数は1億5000万(以上)膨大ですが、富は非常に集中しています。 ウォレットの60%以上が1ドル未満を保有しており、100万ドル以上を保有しているウォレットは2万未満(、総供給量の32%にあたる760億ドルを支配)。 残高が10,000ドル未満のウォレットは(、総保有額) 99%を占め総供給量の4%未満です。## まとめステーブルコインエコシステムは新たな段階に入り、価値はますますアプリケーションやインフラストラクチャを構築する開発者に流れていくでしょう。これは市場の重要な成熟を示しており、焦点は通貨そのものから通貨を機能させるプログラム可能なシステムへと移行しています。規制フレームワークの整備とユーザーフレンドリーなアプリケーションの出現に伴い、ステーブルコインは指数関数的な成長を迎えるでしょう。彼らは法定通貨の安定性とブロックチェーンのプログラム可能性を組み合わせ、未来のグローバル金融の基礎となります。! [2,400億ドルのステーブルコインの背後にある「偽のブーム」:取引量の31%はボットから来ており、ウォレットの99%は10,000ドル未満です](https://img.gateio.im/social/moments-98d431f1e0e0f25e022f13f0bfcc8b65)ステーブルコインの未来は、その可能性を最大限に引き出すアプリケーション、インフラストラクチャ、エクスペリエンスを作成するビルダーにかかっています。 このシフトが加速するにつれて、価値の創造、分配、および獲得の方法にさらなるイノベーションが期待できます。 未来の金融界は、ステーブルコインを中心に形成されるエコシステムによって定義されるでしょう。! [2,400億ドルのステーブルコインの背後にある「偽のブーム」:取引量の31%はボットから来ており、ウォレットの99%は10,000ドル未満です](https://img.gateio.im/social/moments-f7db74684c2d65f02fd764db82b2eed4)

ステーブルコイン市場が流通の新時代に突入:発行の高利益が終了し、実際の出来高は表面データの半分しか占めていない

ステーブルコイン市場の真実:発行から流通への変革

ステーブルコインはもはや「能否」がグローバルな金融の構図を再構築する問題ではなく、「如何」が再構築の問題となっています。アメリカのGenius法案の導入に伴い、ステーブルコインの発行の標準化が間もなく到来し、市場は発行から流通の段階へと移行しています。

発行方の高利益時代は終わろうとしており、ディストリビューターは自らの価値を認識し始めています。どのアプリケーション、プロトコル、プラットフォームが真の成長を実現するのかを理解することがますます重要になっています。特に成熟したチェーン上のステーブルコインのシナリオにおいてはなおさらです。

ステーブルコイン市場の真実と誤解

ステーブルコインの時価総額は2,400億ドル、年間取引量は3兆1,000億ドルに達していますが、市場には多くの誤解があります。 発行者は市場シェアを獲得するためにディストリビューターに巨額の手数料を支払います — Circleは2023年にCoinbaseなどのディストリビューターに9億ドルを支払い、収益の半分以上を占めています。

いわゆる3.1兆ドルの年取引量は誤解を招くもので、その31%はMEVボットによる日々数千回の循環操作から来ており、実際の人間の参加による取引量は表面上のデータよりもはるかに少ない。

! 2,400億ドルのステーブルコインの背後にある「偽のブーム」:取引量の31%はボットによるもので、ウォレットの99%は10,000ドル未満

ステーブルコインの分野には深刻な富の集中があります。 現在、約1億5,000万のステーブルコインウォレットがありますが、99%のウォレット残高は1万ドル未満で、タグなしのウォレットはわずか20,000で、総供給量の32%にあたる760億ドルを管理しています。

ステーブルコインの真の爆発的成長は、過去6ヶ月間に見られました。2023年夏以降、DeFiステーブルコインの取引量は1000億ドルから6000億ドルに急増し、一方でmeme通貨取引は5000億ドルのステーブルコイン流入を生み出し、年間取引量の12%を占めています。

しかし、ステーブルコインの成功を測る尺度は、馬よりもカートを優先することです。 ロックインされた価値(TVL)の合計の低下は、使用量の減少の兆候ではなく、技術の進歩と効率の向上を反映している可能性があります。 取引量の増加は、単にボットの活動の増加を示している可能性があります。 市場はまだUSDCとUSDTの市場シェア争いに注目していますが、流通レベルでは真の変化が静かに起こっています。

ステーブルコイン業界の転型

発行方の歴史的価値が徐々に譲歩している

初期のステーブルコイン時代には、価値は主に発行者に焦点が当てられていました。 1:1のペグ比率を維持し、大規模な発行と償還、準備金の管理、銀行との協力などの複雑なタスクを処理することで、TetherとCircleは優位に立っています。 準備金収入をマネタイズすることで、通常の金利でも莫大な収益を生み出すことができます。

ディストリビューターは価値中心になります

現在、信頼できる保管、流動性、そして償還はもはや差別化要因ではなく、基本的な要件となっています。より多くの同様の能力を持つ発行者が市場に参入するにつれて、ステーブルコインの重心は発行者から流通業者に移っています。

ユーザー関係と体験を管理するディストリビューターは、その影響力を利用して価値を獲得しています。CircleのIPO文書によると、同社はCoinbaseなどのパートナーにUSDCの統合とプロモーションのために約9億ドルを支払っており、これは2023年の総収入の半分以上に相当します。

多くのディストリビューターがプラットフォームのアーキテクチャをアップグレードしています:PayPalがPYUSDを発行し、TelegramがEthenaと提携し、Metaがステーブルコインのチャネルを探求し、Stripe、Robinhood、Revolutなどのフィンテックプラットフォームがステーブルコインを決済、貯蓄、取引機能に組み込んでいます。

発行者も積極的に対応しています。Tetherはウォレットとペイメントチャネルを構築し、CircleはAPI、開発者ツール、インフラの買収を通じて全スタックの開発を実現し、同時にCircle Payment Networkを立ち上げてネットワーク効果を築いています。

私たちは構造的変革を経験しています:ステーブルコインはもはや「暗号通貨」としてではなく、「グローバルインフラ」として見られています;金融機関はこれらの新しい通貨の流通経路を利用して製品を再構築しています;競争環境は絶えず変化しています。

プログラム可能性と精密な価値配分

ステーブルコインの普及に伴い、新型基盤施設が登場し、プログラム可能性、コンプライアンス、価値共有の実現を目指しています。単純な発行はもはや重要ではなく、ステーブルコインは使用率を推進するプラットフォームのニーズに適応する必要があります。

次世代のステーブルコインには、共謀機能、コンプライアンスルール、条件付き送金などのプログラム可能な機能が含まれており、オフチェーンプロトコルを必要とせずに価値を自動的にルーティングするアプリケーション対応の資産となっています。 それぞれのユースケースには独自の背景があり、新しいインフラストラクチャスタックは、これらの多様なニーズに対応し、より正確な価値の獲得を可能にします。

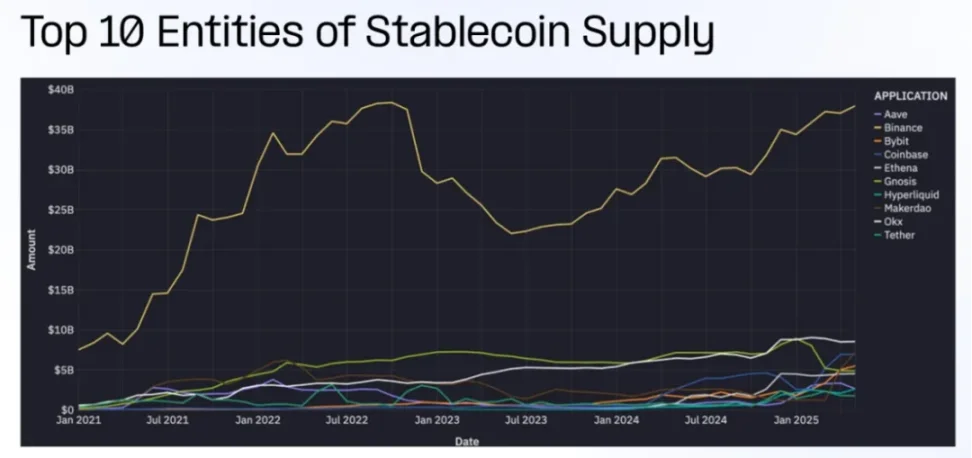

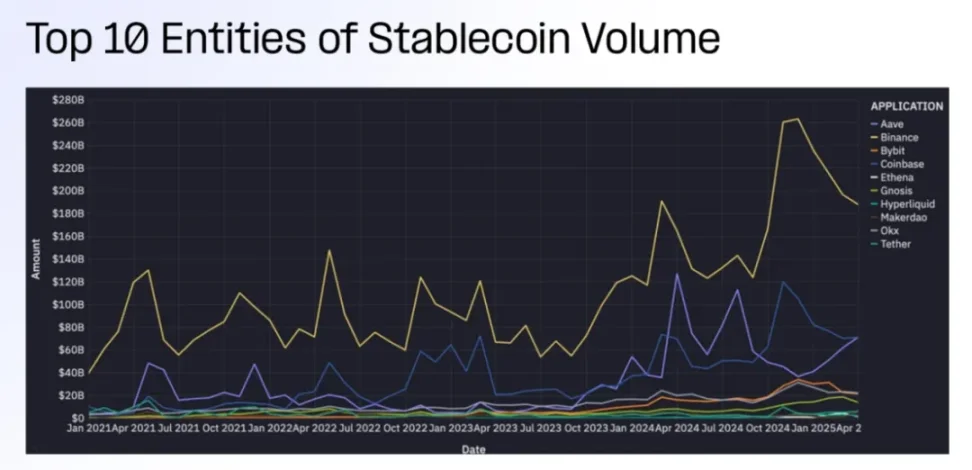

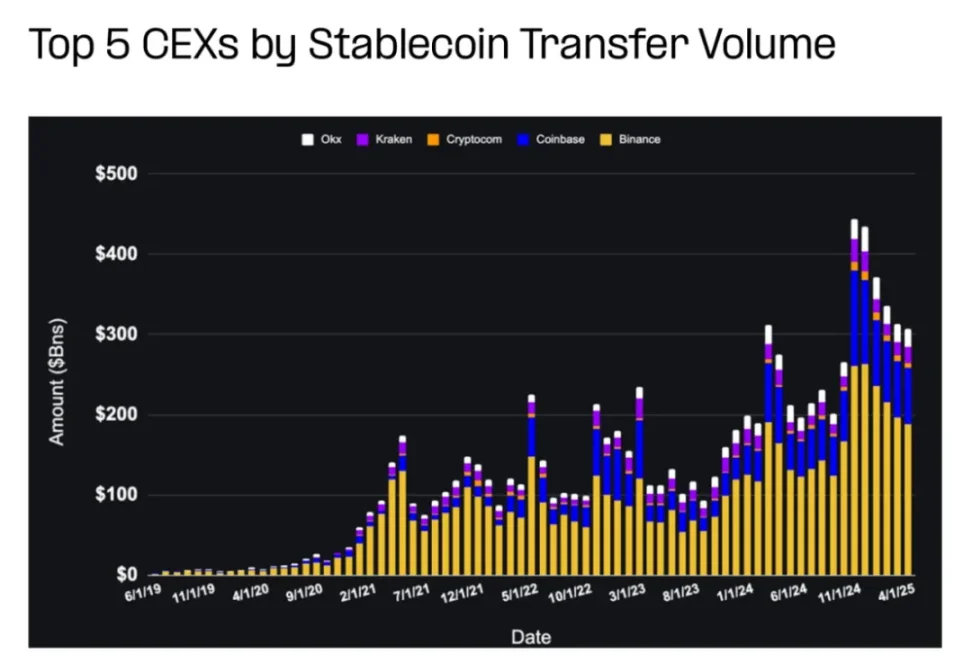

チェーン上のステーブルコインのユースケース分析

ステーブルコインの使用は、中央集権的な取引所、DeFiプロトコル、MEVの3つの主要な環境に集中しています。 これら3種類のアドレスは、ステーブルコインの総供給量の38%、取引量の63%を占めています。

! 2,400億ドルのステーブルコインの背後にある「偽のブーム」:取引量の31%はボットから来ており、ウォレットの99%は10,000ドル未満です

中央集権型取引所(CEX)

上位のCEXの供給は、2023年の安値からほぼ倍増しています。 Coinbase、Binance、Bybitの供給は市場によって変動しますが、KrakenとOKXはより安定した成長を遂げています。 ほとんどの活動はオフチェーンで行われるため、CEX内でのステーブルコインの使用を完全に評価することは困難です。

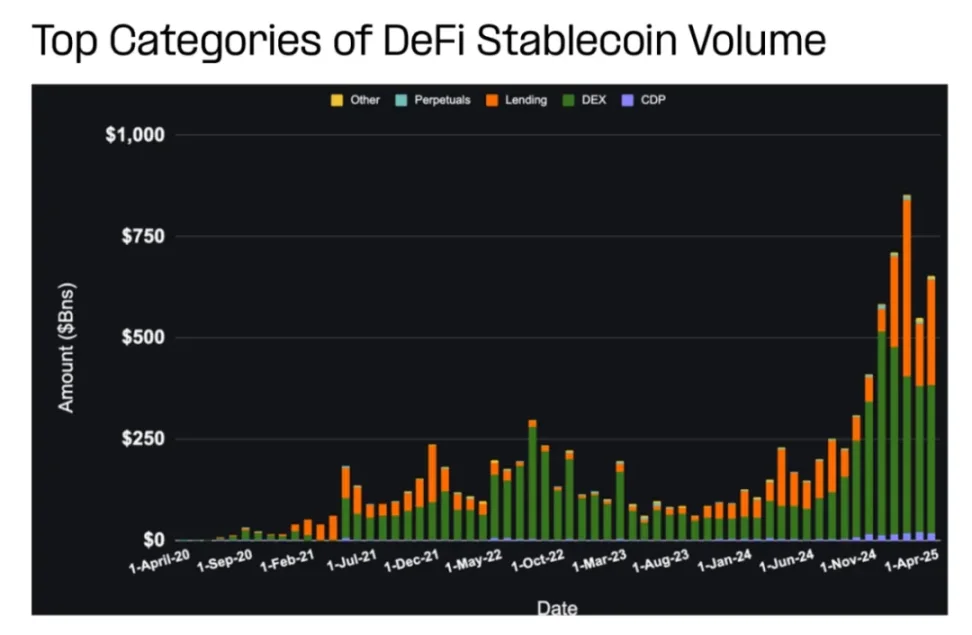

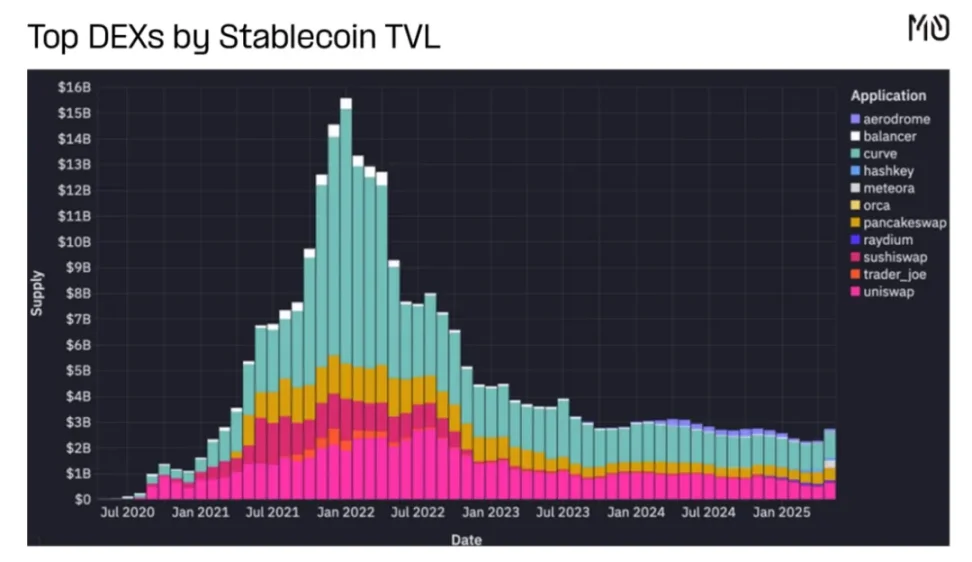

分散型金融(DeFi)

DeFiステーブルコインの供給は、担保、LP資産、貸付市場、DEX、デリバティブプロトコルから供給されます。 過去6か月間で、CDP、レンディング、永久契約、ステーキングの供給はほぼ倍増しましたが、DEXの供給シェアは急激に減少しました。これは、利用率の低下ではなく資本効率の向上を反映しています。

DeFiステーブルコインの月間取引量は1000億ドルから6000億ドル以上に増加し、主にDEXから来ています。最近、memecoinの取引量は5000億ドル以上に急増し、総取引量の12%を占めています。

! 2,400億ドルのステーブルコインの背後にある「偽のブーム」:取引量の31%はボットから来ており、ウォレットの99%は10,000ドル未満です

MEVマイナー/ノード検証

MEVロボットはトランザクションの再編成を通じて価値を取得し、その高頻度の行動はオンチェーン取引量の比率が過剰になり、通常は同じ資金を繰り返し使用します。MEV取引量は取引のピーク時に急増し、ブロックチェーンとアプリケーションがMEV戦略に対応するにつれて変動します。

未帰属ウォレット

未標記のウォレットにおけるステーブルコインの活動は説明が難しいが、供給と取引量の大部分を占めている。これらのウォレットには、小口投資家、身元不明の機関、スタートアップ、パッシブホルダー、未分類のスマートコントラクトが含まれる。

! 2,400億ドルのステーブルコインの背後にある「偽のブーム」:取引量の31%はボットから来ており、ウォレットの99%は10,000ドル未満です

未確定の財布の数は1億5000万(以上)膨大ですが、富は非常に集中しています。 ウォレットの60%以上が1ドル未満を保有しており、100万ドル以上を保有しているウォレットは2万未満(、総供給量の32%にあたる760億ドルを支配)。 残高が10,000ドル未満のウォレットは(、総保有額) 99%を占め総供給量の4%未満です。

まとめ

ステーブルコインエコシステムは新たな段階に入り、価値はますますアプリケーションやインフラストラクチャを構築する開発者に流れていくでしょう。これは市場の重要な成熟を示しており、焦点は通貨そのものから通貨を機能させるプログラム可能なシステムへと移行しています。

規制フレームワークの整備とユーザーフレンドリーなアプリケーションの出現に伴い、ステーブルコインは指数関数的な成長を迎えるでしょう。彼らは法定通貨の安定性とブロックチェーンのプログラム可能性を組み合わせ、未来のグローバル金融の基礎となります。

! 2,400億ドルのステーブルコインの背後にある「偽のブーム」:取引量の31%はボットから来ており、ウォレットの99%は10,000ドル未満です

ステーブルコインの未来は、その可能性を最大限に引き出すアプリケーション、インフラストラクチャ、エクスペリエンスを作成するビルダーにかかっています。 このシフトが加速するにつれて、価値の創造、分配、および獲得の方法にさらなるイノベーションが期待できます。 未来の金融界は、ステーブルコインを中心に形成されるエコシステムによって定義されるでしょう。

! 2,400億ドルのステーブルコインの背後にある「偽のブーム」:取引量の31%はボットから来ており、ウォレットの99%は10,000ドル未満です