Novas alterações na dinâmica de poder do setor cripto: o cofre blindado da Anchorage

Mais de uma década após a explosão das criptomoedas, o período de grandes fortunas geradas pelos ciclos de halving do Bitcoin ficou para trás. Hoje, ondas intermitentes de liquidez vindas das bolsas dos EUA, do dólar e dos Treasuries dominam o cenário, com cada ciclo marcado por diferentes polos de interesse — como se vê na evolução de projetos como Pendle, que migrou de renda fixa e LST para BTCFi, Ethena e Boros.

É mais difícil criar capital novo do que administrar riqueza consolidada.

Como dizem os custodians: os lucros seguem o fluxo do dinheiro.

No setor cripto, o capital relevante está em três polos: baleias individuais (primeiros mineradores de BTC, investidores pioneiros em ETH, OGs do DeFi Summer), instituições nativas do blockchain (VCs do segmento, CEXs líderes, blockchains L1 e grupos de projetos), além dos gigantes, tradicionais e emergentes, respaldados por Wall Street.

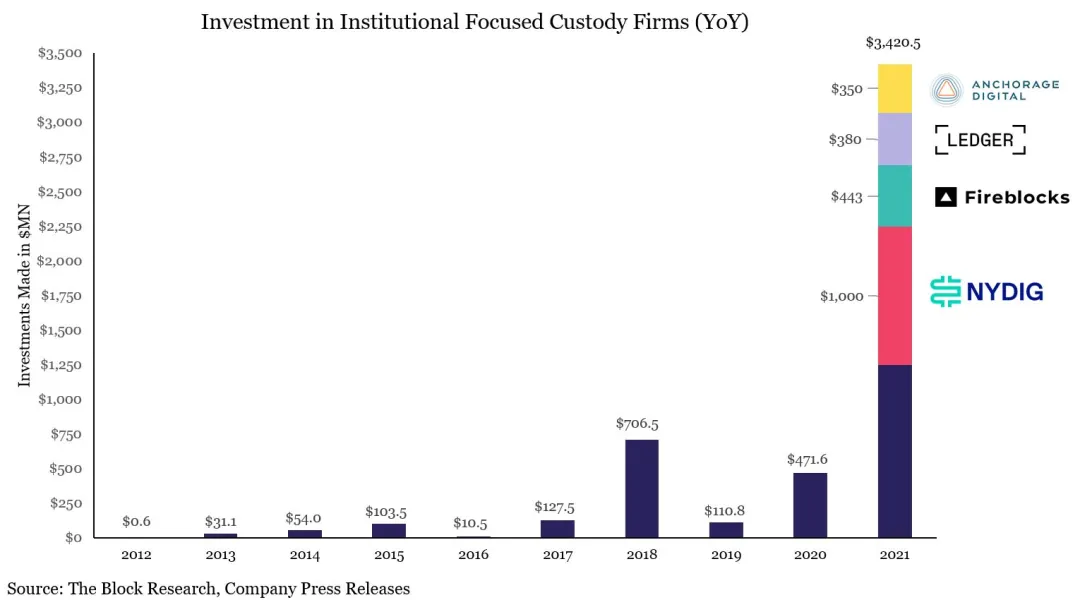

Imagem: Períodos de pico no financiamento dos custodians

Fonte: @zuoyeweb3

A atuação dos custodians se tornou cada vez mais segmentada. Após captar US$ 3 bilhões em 2021 e superar o impacto dos colapsos FTX-Celsius e 3AC-Luna-UST em 2022, o setor de custódia cripto consolidou seu formato. Exemplos:

- • Custódia de projetos on-chain: Copper / Ceffu / Cobo

- • Custódia de ETFs: Coinbase

- • Padrão bancário: BNY Mellon

- • Custódia para exchanges: Fireblocks

A Coinbase, especialmente, monopoliza quase todo o mercado de custódia de ETFs — mais de 80% dos emissores de ETFs de BTC e ETH utilizam seus serviços. A MicroStrategy (MSTR) também escolhe a Coinbase como custodiante de Bitcoin em sua tesouraria.

Fim do Trading Varejista e Chegada da Gestão Institucional de Patrimônio

As estratégias de lucro em cripto evoluem junto à era e à escala do capital. Quem detém o maior volume, conquista os melhores resultados. Os mineradores deram lugar às exchanges, em seguida aos market makers, e agora aos custodians — principalmente com o ingresso do dinheiro tradicional no universo on-chain. Esses recursos raramente entram diretamente em blockchains públicas ou exchanges: em geral, transitam por custodians.

Hoje, a Ethereum já supera o pico do DeFi Summer com 1,74 milhão de transações diárias, mas esse avanço não vem do hype dos memes ou do trading intenso. O impulso está na alavancagem dos empréstimos com stablecoins, iniciados por Aave e Ethena.

Nessa linha, a parceria de Aave com Plasma procura trazer stablecoins das finanças convencionais para o blockchain. No entanto, sob o Genius Act, stablecoins voltadas a pagamentos não podem remunerar os usuários com juros. Assim que o capital entra no on-chain, torna-se “peso morto” para os emissores, com poucas opções produtivas.

Enquanto os volumes dos CEXs caem, o crescimento de serviços de custódia, staking e rendimento vem atraindo bancos e agentes do TradFi. Com a expectativa de cortes dos juros, a chegada da liquidez de 401(k) e tesourarias ao blockchain abrirá novas oportunidades para empreendedores.

O ciclo das exchanges está se encerrando, pressionado por soluções on-chain e pelo avanço dos IPOs. Hyperliquid já ameaça a liderança da Binance, enquanto Kraken e Bullish disputam com a Coinbase o posto de exchange americana listada.

A estratégia do mercado agora mira oportunidades de rendimento pós-CEX. Para grandes fortunas, menores yields são aceitáveis, desde que o principal esteja seguro. A Tether, ao criar cofres físicos de ouro, sugere que modelos de cofres on-chain podem ter alto potencial de rentabilidade.

Com os ETFs ditando o ritmo, a predominância da Coinbase é difícil de abalar. Porém, o mercado em transformação abre espaço para competidores secundários e terciários.

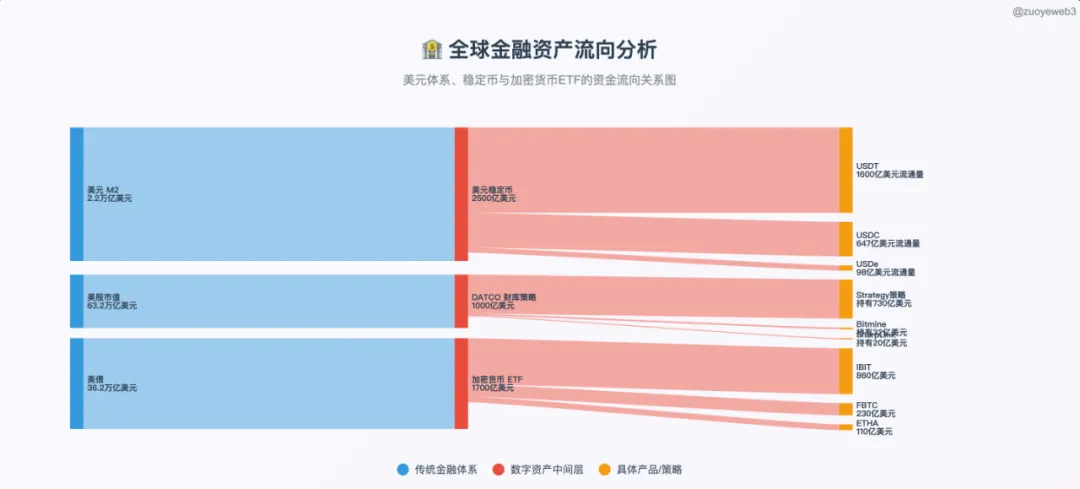

Imagem: Integração TradFi & DeFi

Fonte: @zuoyeweb3

Se compararmos ao mar de capital dos mercados de ações, títulos e dólares nos EUA, o setor cripto ainda recebe apenas o excesso desse fluxo. Só infraestrutura forte e segura — um sistema robusto de verdade, não só um recipiente — trará liquidez expressiva.

Veteranos do setor se especializam, e Anchorage Digital e Galaxy Digital se consolidam como referências.

- • Tesouraria (DATCO): Galaxy

- • Stablecoins: Anchorage

- • Staking em ETFs: Anchorage Digital & Galaxy Digital

Além de BTC e ETFs spot, ambas miram crescer na custódia, especialmente tirando mercado da Coinbase. Suas estratégias convergem nessas frentes.

O mercado de ETFs spot segue dois rumos. Primeiro, a generalização: altcoins e tokens meme (além de BTC e ETH) listados como derivativos Coinbase por pelo menos seis meses poderão ser convertidos em ETF. Segundo, a aprovação de ETFs de staking, permitindo aos emissores resgatar ativos e conectar-se diretamente ao staking on-chain.

Um exemplo: Anchorage Digital é a única custodiante e parceira de staking do ETF REX-Osprey Solana, encaixando-se nas duas tendências. Se o bull market persistir, esses ETFs serão motores de expansão da Anchorage.

A Anchorage também está ao lado de 21Shares e BlackRock nos ETFs tradicionais. Destaca-se, inclusive, como custodiante do tesouro em Bitcoin da Trump Media Group — prova do alcance da empresa.

Anchorage: Blueprint de Stablecoin Bancária Licenciada e o Sonho do Cofre Digital

2019: Iniciou parceria com a Visa; em 2021, tornou-se banco de liquidação USDC da Visa.

2021: Estruturou a custódia cripto, atingiu valuation de US$ 3 bilhões, obteve a carta nacional cripto concedida pela OCC e passou a atender o U.S. Marshals Service.

2022: Navegou a crise do mercado, tornou-se principal custodiante da Aptos (Diogo Mónica, cofundador, é investidor da Aptos).

2023: Os ativos da plataforma cresceram 80% no 1º trimestre, mas houve corte de 20% do quadro (75 funcionários); lançou apelo pela regulação das stablecoins.

2024: Diogo Mónica deixou a operação, Nathan McCauley assumiu toda a gestão.

2025: Anchorage Digital irá custodiar o Bitcoin da Trump Media e adquirir o emissor de USDM Mountain Protocol.

Fundada em 2017 por Nathan McCauley e Diogo Mónica, a Anchorage Digital começou como pequeno trust em Dakota do Sul. Em 2021, conquistou a primeira e única carta nacional cripto da OCC — diferencial exclusivo até hoje.

No fim, serviços financeiros exclusivos — seja no Vale do Silício, em Wall Street ou Washington — dependem de relacionamento.

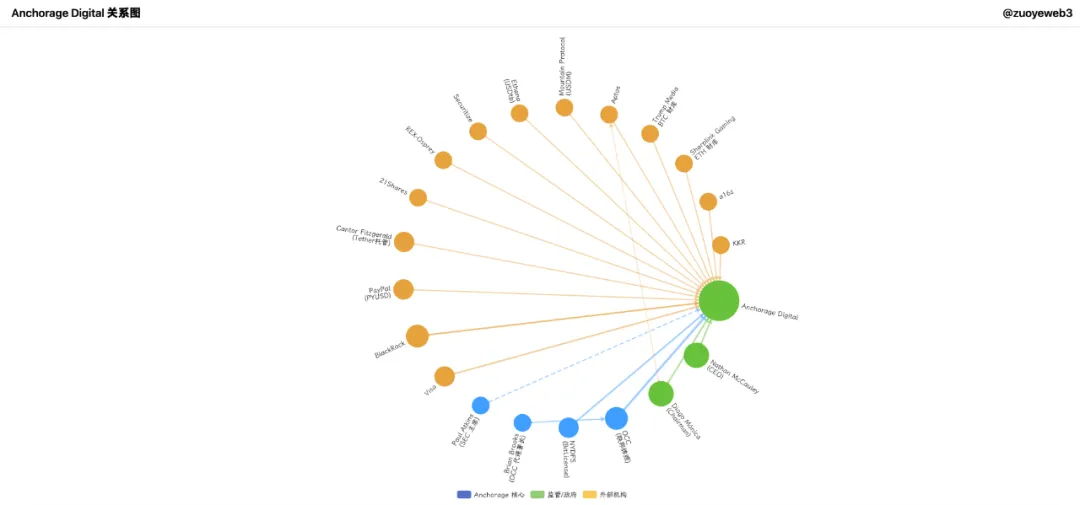

Imagem: Rede Anchorage Digital

Fonte: @zuoyeweb3

A Anchorage Digital construiu uma estrutura institucional completa — negociação, derivativos, clearing, staking e custódia — tornando-se solução única para instituições. Diferente da Galaxy, aposta seu futuro nas stablecoins.

Isso nos leva ao ponto-chave: timing em startups é tudo.

Em 2021, Joe Biden assume a presidência com agenda mais dura para cripto. SBF investe milhões na campanha de Biden, apostando em cenário regulatório favorável. Ao mesmo tempo, Brian Brooks, ex-Coinbase, torna-se chefe interino da OCC.

Brooks, pró-cripto, facilita acesso dos bancos ao segmento via REACh e defende isonomia de tratamento regulatório.

A Anchorage aproveita o timing, evolui de trust regional ao Anchorage Digital Bank — único banco cripto licenciado nos EUA.

Em 13 de janeiro de 2021, passou a aceitar depósitos em dólar e oferecer custódia cripto.

Um dia depois, Brooks deixa o cargo — e a Anchorage permanece como único banco cripto licenciado no país.

Hoje, a empresa exibe sua credencial regulatória em todas as frentes, o que permitiu captar US$ 430 milhões nas Series C e D e sustentar sua expansão para o ciclo das stablecoins em 2025.

Entre os investidores, estão VCs como a16z e gigantes de Wall Street, incluindo KKR e BlackRock.

Bitpay e Paxos também tentaram licenças, mas foram negadas; Paxos levou multa de US$ 26,5 milhões do regulador de Nova York pelo BUSD.

A Anchorage detém tanto a carta OCC federal quanto a BitLicense de NY — só atrás da BNY Mellon em força regulatória.

Após a saída de Brooks, enfrentou disputas com a OCC, mas manteve a licença, diferencial que se mantém.

Com esse respaldo, oferece custódia desde reservas de stablecoins e criptoativos até NFTs. Contudo, o crash de 2022 trouxe disputas internas entre os fundadores.

Ao final, Diogo Mónica tornou-se sócio da Hanu Ventures e presidente do conselho da Anchorage (foco em estratégia e contratação); Nathan McCauley passou a liderar a operação e mirar parcerias com BlackRock e stablecoins.

Hoje, a Anchorage é custodiante dos ETFs Spot de BTC e ETH da 21Shares e parceira exclusiva de custody & staking do ETF REX-Osprey Solana.

Fora dos ETFs, seus principais avanços estão em stablecoins — parceria com Visa para pagamentos e integração de ativos regulamentados como o PYUSD do PayPal para clientes institucionais.

Notavelmente, a Anchorage também atua junto à Cantor Fitzgerald, custodiante e investidora da Tether, para custódia do negócio de BTC da Cantor.

Ou seja, a Anchorage é a custodiante do custodiante da Tether.

Apesar do peso regulatório, a Anchorage só se destacou em 2025. Com valuation de US$ 3 bilhões e US$ 50 bilhões sob gestão, ainda fica atrás da Coinbase em ETFs. O foco está nas stablecoins.

Com licença federal, a Anchorage Digital Bank NA pode receber depósitos em dólar e stablecoins e prestar serviços de custódia.

- • Off-chain: expande a emissão do USDtb com a Ethena, alinhando stablecoins ao Genius Act

- • On-chain: Anchorage, Paxos e Kraken fundam a USDG Stablecoin Alliance para operar a Global Dollar Network

No lado tesouraria, a Anchorage marca presença: Joseph Chalom (ex-BlackRock) tornou-se co-CEO da Sharplink Gaming, empresa de tesouraria ETH, e selou a parceria BlackRock-Anchorage.

O fundo BUIDL da BlackRock depende fortemente de Chalom; a Anchorage figura como custodiante, conforme estrutura:

$BUIDL = BlackRock (emissor) = Securitize (tokenização) + Anchorage Digital (custódia) + BNY Mellon (serviços financeiros)

Além disso, o comissário da SEC Paul Atkins detém pelo menos US$ 250 mil em ações da Anchorage Digital e também participa da Securitize; a Securitize é parceira da Ethena na emissão Converage.

Com a Galaxy Digital já listada, cresce a expectativa de um IPO da Anchorage. A expansão em stablecoins exige capital, então existe possibilidade de vermos o primeiro IPO de banco cripto.

Galaxy Digital: No Trono das Tesourarias

Comparada à Anchorage Digital, a Galaxy destaca-se: foi parceira OTC do piloto cripto do Goldman Sachs em 2022, canal para estratégias de saída de BTC de baleias, além de atuar fortemente em mineração, investimentos e infraestrutura de IA. A rede de contatos de Mike Novogratz, fundador, é ainda mais ampla que a da Anchorage.

Em 25 de julho, a Galaxy auxiliou um minerador veterano a vender cerca de 80.000 BTC (US$ 9 bi); mesmo diluída, a notícia fez o BTC recuar 4%, para menos de US$ 115 mil.

Houve suspeitas de manipulação, mas a Galaxy atua exclusivamente para instituições, cujos interesses recaem sobre liquidez e escala, não volatilidade. O avanço real acontece em mercados grandes e de baixo risco.

O grande diferencial da Galaxy é timing. O histórico não técnico de Novogratz faz com que enxergue cripto como oportunidade financeira, não ideológica.

Com o varejo saindo de cena e as instituições entrando, a expansão das estratégias de tesouraria da Galaxy ganha destaque.

Lembra da Sharplink, empresa de tesouraria ETH liderada por ex-BlackRock?

Em junho de 2025, a Sharplink adquiriu ETH via Galaxy OTC diversas vezes, totalizando pelo menos US$ 800 milhões. Curiosamente, a Galaxy é investidora da Sharplink — movimentação interna de recursos.

Além de BTC e ETFs, a Galaxy investe no StablecoinX Treasury da Ethena e no tesouro SUI de US$ 450 milhões da Mill City Ventures III, Ltd.

O desk OTC da Galaxy está se ampliando para oferecer liquidez a novos ativos, como LsETH do Liquid Collective; o lsSOL institucional tem suporte da Anchorage Digital.

No topo, tudo está interligado.

Tanto Anchorage quanto Galaxy integram a Global Dollar Network (GDN), mostrando que, hoje, o setor de custódia prioriza colaboração ao invés de competição ferrenha.

Enquanto o principal motor de crescimento da Anchorage é stablecoin (graças à carta bancária), a Galaxy foca tesouraria. O desenvolvimento dos tesouros além de BTC/ETH segue acelerado.

A Galaxy utiliza sua força de balanço: detém US$ 1,8 bi em BTC e ampliou sua posição em XRP em US$ 34,4 milhões. Coincidências à parte, a Ripple investiu US$ 200 milhões para comprar a Rail — empresa de stablecoins do portfólio da Galaxy.

De novo, movimentação interna.

Os relatórios da Galaxy apontam os próximos alvos em tesouraria e market making: $HYPE, $SOL, $XRP. Com a disputa judicial da Ripple contra a SEC encerrada (e valorização de 10% no dia), a Galaxy supera mais uma vez o varejo.

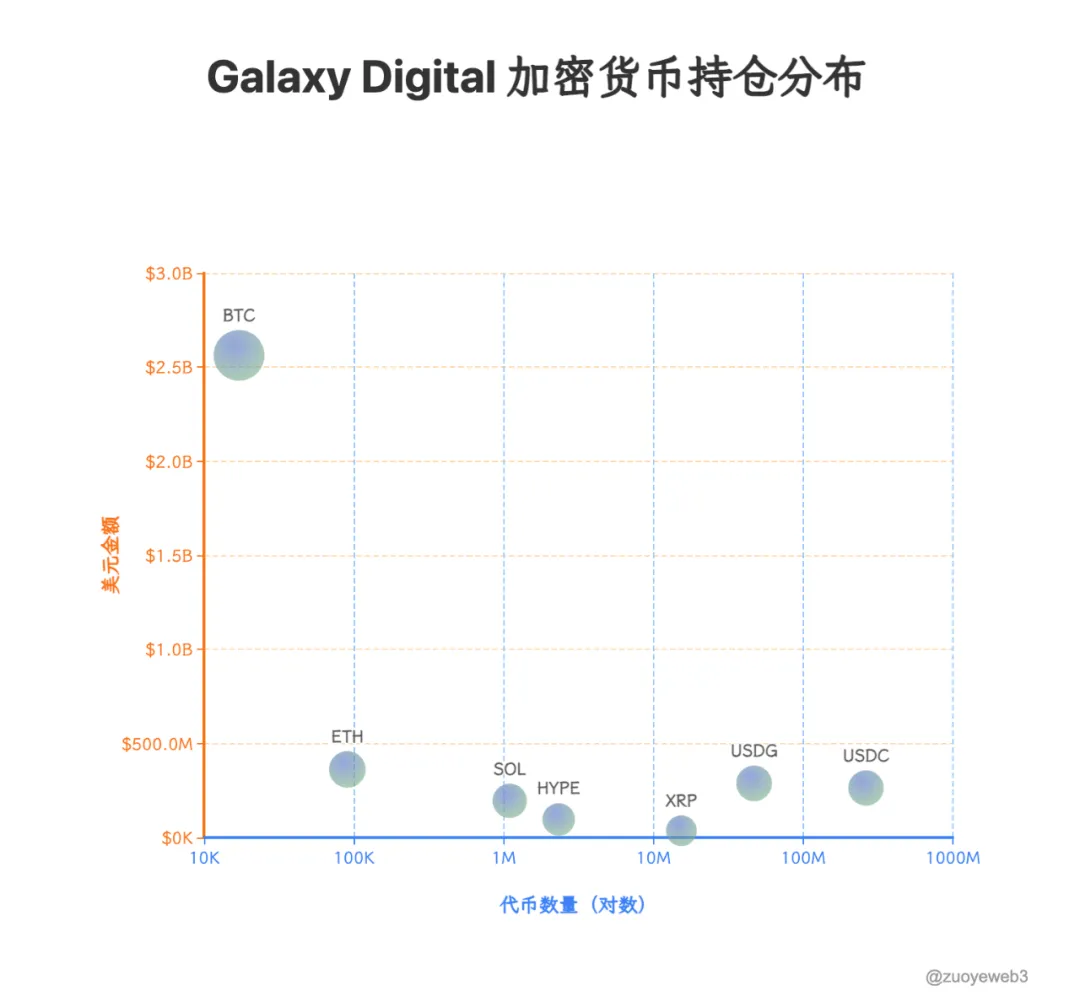

Imagem: Carteira Galaxy Digital

Fonte: @zuoyeweb3

Dados: @SECGov

A Galaxy já saiu de UNI e TIA; a nova era não reserva espaço para antigas elites. USDG, HYPE e XRP lideram, enquanto as mesas OTC percebem antes qualquer oscilação relevante.

Tradicionalmente, mesas OTC executam grandes trades sem afetar o mercado secundário — ao contrário dos market makers das exchanges. Mas a estratégia de tesouraria pode mudar tudo: moedas, ações e títulos serão lançados simultaneamente, e quem irá precificar ainda é incerto.

Conclusão

Hoje, os custodians são o núcleo dos fluxos de capital. Ativos fora do blockchain exigem soluções on-chain seguras; ativos on-chain pedem rampas de saída compatíveis com reguladores. Estratégias de tesouraria permitirão aos custodians influenciar preços de tokens de forma ativa. Liquidez cripto tornou-se a força central do mercado — antes dominada por CEXs e market makers, cujos dias já passaram.

BNY Mellon administra mais de US$ 52 trilhões em ativos. O mercado cripto, por outro lado, soma menos de US$ 4 trilhões, enquanto stablecoins em dólar, ETFs cripto e tesourarias combinadas valem apenas US$ 520 bilhões. O peso do setor de custódia cripto ainda demanda tempo para maturar.

Mas é para onde o dinheiro vai que estão os verdadeiros lucros — um ponto de atenção crucial para qualquer fundador.

Aviso legal:

- Este artigo foi republicado do [Zuoye Wai Bo Shu]. Os direitos autorais pertencem ao autor original [Zuoye Wai Bo Shu]. Se houver qualquer objeção à republicação, entre em contato com a equipe Gate Learn. Vamos tratar o caso de acordo com os procedimentos aplicáveis.

- Aviso: As opiniões expressas no artigo são do autor e não representam recomendações de investimento.

- As versões deste artigo em outros idiomas foram traduzidas pela equipe Gate Learn. Exceto quando explicitamente reconhecida, a Gate não autoriza cópia, distribuição ou plágio dessas traduções.

Artigos Relacionados

O que é Bitcoin?

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Coti? Tudo o que você precisa saber sobre o COTI