A SEC optou por se preservar, e um campo de ervas daninhas passou a crescer de forma desenfreada.

A Grande Depressão de 1929 criou as bases para o Securities Exchange Act de 1934 e para a fundação da SEC (U.S. Securities and Exchange Commission). Considerar isso uma fatalidade ou uma dádiva depende da sua perspectiva—se você vê o mundo sob a ótica do aceleracionismo e/acc ou acredita na liberdade proporcionada pela regulação. No entanto, a SEC de fato nunca interrompeu o avanço da inovação financeira ou conseguiu impedir crises.

Em 1998, o Long-Term Capital Management (LTCM) fracassou em suas estratégias quantitativas com dívida russa, quase provocando uma repetição do colapso de 1929. Ainda assim, as regras do Alternative Trading System (ATS) entraram em vigor em 1999, viabilizando o uso definitivo da tecnologia da informação por fundos quantitativos, de hedge e de arbitragem.

Após a crise financeira de 2008, as autoridades intensificaram o controle sobre os dark pools, mas essas bolsas privadas continuaram existindo. Em 2025, após a saída de Gary Gensler, a SEC voltou-se para o futuro—dando início a uma era em que tudo pode migrar para o blockchain e a conformidade regulatória torna-se acessível a todos.

- • On-Chain: Trazer ativos do mundo real (RWA) para o blockchain é apenas o primeiro passo. No futuro, negociação, alocação de ativos e geração de rendimento ocorrerão de forma on-chain, tornando o blockchain tão essencial quanto foram os computadores em seu tempo.

- • Conformidade: Airdrops, staking, IXOs e recompensas estão abrindo caminho para um Reg Super-App genuinamente americano, tornando cada aspecto do DeFi compatível com a regulação e centralizando novamente as operações nos EUA.

A Crise Existencial da SEC

A Grande Depressão trouxe a SEC à existência; as criptomoedas podem ser o seu fim.

Linha do Tempo da Mudança Regulatória da SEC: Saída de Gensler —> Força-Tarefa de Cripto —> Projeto Crypto

Os indícios são claros: a mudança regulatória da SEC divide-se em duas fases—remoção de Gary Gensler em janeiro e nova abordagem cripto com a presidência de Atkins em abril. A formação da Força-Tarefa de Cripto foi um marco, e ao final de julho, o Projeto Crypto simbolizou a adoção total de ativos digitais pela agência.

Para entender por que o Projeto Crypto foi lançado, basta observar a intensidade das ações da SEC entre abril e julho. Nesse período, a agência tomou diversas medidas: em uma frente, era preciso resolver os processos contra Ripple e Kraken com o menor prejuízo possível; em outra, gigantes como Coinbase e Grayscale pressionavam a SEC a flexibilizar sua regulação.

O caso Ripple, em particular, marcou a transição da SEC do modelo de enforcement para a regulação como serviço. A retomada do IPO da Kraken confirmou a adoção do conceito cripto por parte dos reguladores americanos, enquanto a Robinhood passou a apostar vigorosamente na negociação de ações tokenizadas.

A aprovação do staking e resgate de ETFs à vista de BTC e ETH representa um marco, mas para os demais ativos—novos tokens e formatos—o processo continua caso a caso. Até mesmo o ETF do grupo Trump ainda aguarda autorização.

Se alguém tentar barrar as ambições cripto dos EUA, esta não será uma SEC convencional—a resposta será contundente.

Legenda: Mudança de Paradigma da SEC na Regulação de Cripto (2025)

Fonte da imagem: @zuoyeweb3

Por isso, Trump adotou um caminho distinto, com apoio à CFTC e legislação como o Genius Act. Com a CFTC em expansão e o relatório da Casa Branca validando na prática todo o DeFi, a aceleração regulatória se intensificou.

A SEC já havia transferido a supervisão de stablecoins para reguladores bancários, e cada vez mais políticas de ativos digitais estão sendo direcionadas à CFTC. O futuro da SEC tornou-se uma incógnita real.

O aguardado Clarity Act ainda não foi aprovado. Se a SEC não agir rapidamente, corre o risco de ser completamente marginalizada pela CFTC—ainda mais à medida que a emissão de stablecoins se torna central na legislação de valores mobiliários. Assim, a SEC precisa garantir proativamente seu espaço regulatório, por meio de atos administrativos, antes que o Clarity Act defina de vez as jurisdições.

Todavia, os poderes atuais da SEC são limitados. Liberar mais ETFs de staking (como SOL), lançar ETFs para tokens sem classificação regulatória definida, autorizar ações e ativos tokenizados, aprovar registros e Operadores de Tesouraria & Custódia de Ativos Digitais (DATCOs)—em todos esses pontos, a SEC tem optado por aguardar, postergando decisões críticas de modo recorrente.

Em 17 de julho, rumores surgiram sobre uma possível fusão SEC-CFTC. Poucos dias após o anúncio do Projeto Crypto, a CFTC respondeu imediatamente com seu próprio Crypto Sprint—detalhes à parte, a mensagem era inequívoca.

A esperada consolidação entre SEC e CFTC deve ocorrer junto ao avanço das criptomoedas. Para a SEC, maximizar sua relevância exige abraçar o novo paradigma e superar a ortodoxia do passado.

Transformação On-Chain do Mundo Real

O DeFi agora está plenamente regulado; a era da arbitragem offshore ficou para trás.

Como discutido, nem o Genius Act nem o Clarity Act trouxeram regulação específica para o DeFi. O Genius Act focou apenas em stablecoins; o Clarity Act foi excessivamente amplo. Agora, do ponto de vista administrativo, o Projeto Crypto da SEC torna o DeFi aderente à conformidade em pessoas, ativos e regras.

Para mais detalhes, veja: Após o Genius Act: Em que o Clarity Act deve focar?

Não há mais necessidade de operar no exterior—os talentos estão voltando para os EUA.

Em resumo: tudo que exchanges ou fundações offshore faziam, agora pode ser realizado internamente.

Sejam stablecoins, IXOs ou ativos tokenizados (ações, títulos), a jurisdição pode ser dividida, mas, desde que a comunicação seja clara, a SEC não irá classificar aleatoriamente casos como ofertas ilegais de valores mobiliários.

Além disso, independentemente do resultado do caso do fundador da Tornado Cash, a SEC não tem interesse em intervir; ao contrário, irá proteger a integridade dos desenvolvedores e fomentar os EUA como principal destino para profissionais, incentivando a concorrência justa.

O DeFi tem regras claras—o capital está voltando aos Estados Unidos.

Resumindo, não há mais necessidade de estruturas offshore ou receios com o grau de descentralização.

Cada função do DeFi—emissão de tokens, atividades on-chain (staking, empréstimos, negociação, investimento) e distribuição de recompensas—agora está em conformidade. Em destaque, a autocustódia tornou-se uma liberdade fundamental dos EUA, ampliando as oportunidades de todos os tipos de ETFs de staking de cripto.

Em síntese: a arbitragem regulatória offshore se tornou dispensável—desenvolvimento, investimento e inovação agora ocorrem no país, impulsionando o avanço cripto nos EUA.

RWAs estão sujeitos a regras claras: tokens residem em blockchains americanos.

Ou seja, a transformação on-chain passou a ser o grande foco.

Comparados ao DeFi, os RWAs contam com marcos regulatórios ainda mais detalhados—diferenciando claramente ações, títulos, direitos e ativos físicos. As oportunidades de tokenização de ações e mercados privados (pré-IPO) se expandiram de forma significativa.

Essa transformação será ainda mais profunda do que a digitalização dos mercados. De certificados físicos ao trading eletrônico e, agora, ativos totalmente on-chain, tudo o que puder ser transformado financeiramente será tokenizado, reduzindo a assimetria de informação entre participantes—embora esse processo leve anos.

Por fim, o DeFi irá consolidar-se como um novo paradigma financeiro, não apenas um complemento ao TradFi. O Ethereum (ETH) assumirá o papel de eixo central do domínio financeiro dos EUA.

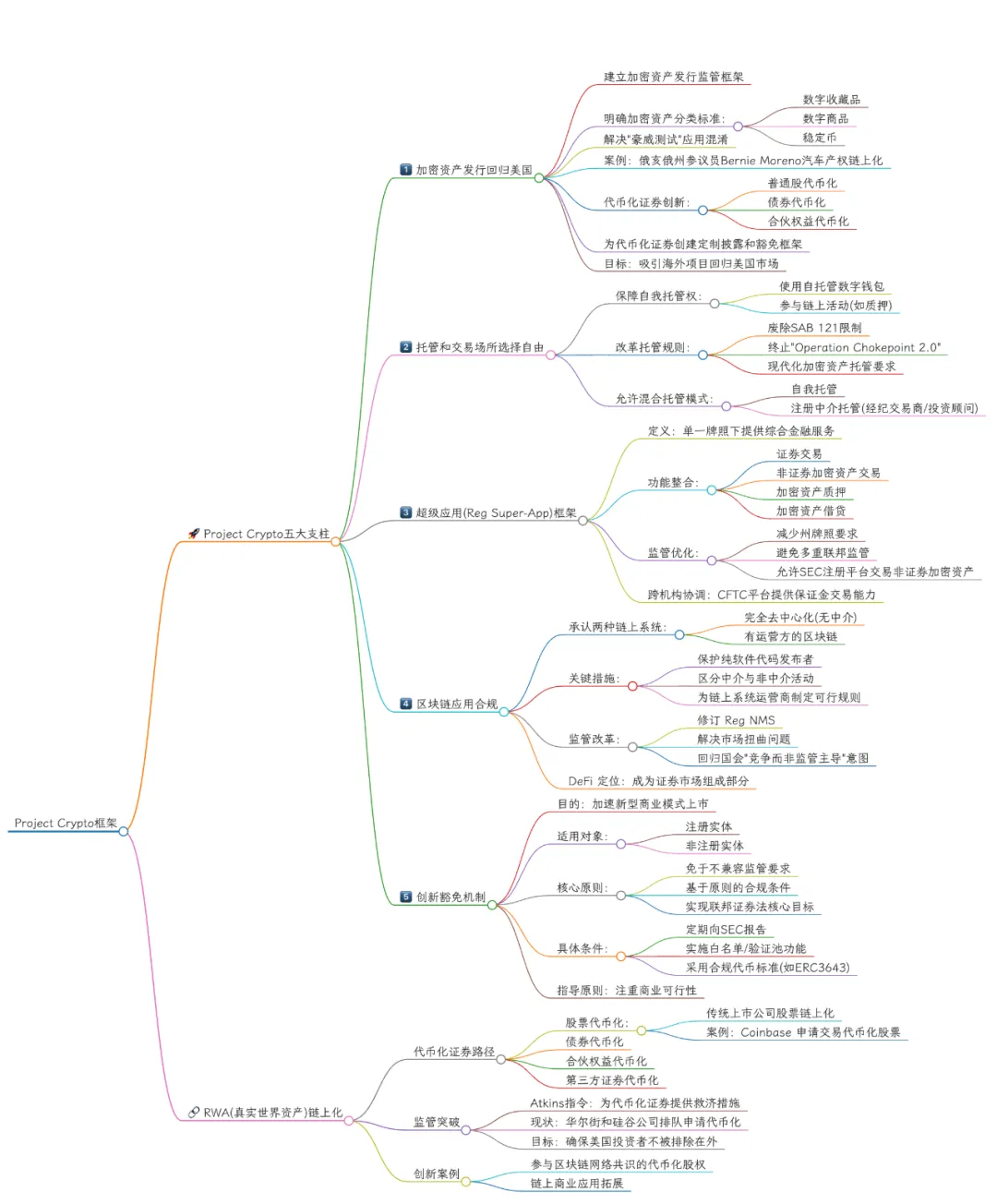

Legenda: Estrutura do Projeto Crypto da SEC

Fonte da imagem: @zuoyeweb3

O título desta seção referencia o slogan do projeto RWA Layer 1 da Subzero Labs, o Rialo. Agora, RWAs não se restringem mais a emissões sintéticas ou custodiais virtualizadas—qualquer ativo pode ser transferido diretamente para o blockchain. Por exemplo, até a recém-listada Figma manteve a possibilidade de emitir ações tokenizadas.

Ação equivale a capital tokenizado; ativo corresponde a ativo tokenizado.

Conclusão

Este é o motor das bolhas financeiras ou o caminho inevitável para a inovação de ativos?

A partir de agora, o Projeto Crypto pode ser chamado do “momento de legislação de valores mobiliários” do DeFi. O quanto disso de fato será implementado por diversos órgãos—ou aceito por Trump ou pelo Congresso—ainda não está claro.

No entanto, espera-se que CFTC e SEC integrem suas atividades, em razão da convergência entre commodities e valores mobiliários digitais.

Aviso legal:

- Este artigo é republicado de [Zuoye Crooked Tree], com direitos autorais pertencentes a [Zuoye Crooked Tree]. Caso tenha dúvidas sobre esta republicação, entre em contato com a Equipe Gate Learn, que responderá prontamente conforme os procedimentos cabíveis.

- Aviso: As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não configurando qualquer tipo de aconselhamento de investimento.

- Outras versões deste artigo em outros idiomas foram traduzidas pela equipe Gate Learn. É estritamente proibido reproduzir, distribuir ou plagiar este artigo traduzido sem a devida citação ao Gate.

Compartilhar

Artigos Relacionados

O que é o Protocolo Morpho?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025

O que é dYdX? Tudo o que você precisa saber sobre DYDX

Tudo o que você precisa saber sobre Ondo Finance(ONDO)