Como Avaliar Empresas com Tesouraria em Bitcoin: O Dilema do Bitcoiner numa Era de Especulação Generalizada

A estratégia de Michael Saylor e da MSTR dominou Wall Street, trazendo consigo a presença dos suitcoiners e das grandes empresas, algo que muitos veem com desagrado. O fenómeno das empresas de tesouraria de bitcoin — corporações que detêm bitcoin de forma institucionalizada — fascina observadores e conquistou o imaginário de praticamente todos os intervenientes do sector, incluindo o autor.

Esta tendência recente nos mercados de capitais é celebrada entre uma elite de Bitcoiners experientes e insiders, mas desperta incompreensão entre os tradicionalistas financeiros, que questionam a lógica de empresas quererem possuir bitcoin. Os podcasts da comunidade Bitcoin também alinharam com esta onda, frequentemente assumindo funções publicitárias sob o disfarce de consultoria ou investimento, numa clara aceitação do novo paradigma corporativo da moeda.

O autor dedicou os últimos meses a uma análise intensiva das empresas de tesouraria de bitcoin, estudando relatórios, análises e discussões detalhadas sobre a lógica financeira que as sustenta. Editou artigos que apoiam a integração do bitcoin em estruturas corporativas e supervisionou discussões igualmente robustas sobre os riscos e limitações destas empresas.

Admite ter mudado de opinião em relação ao fenómeno, já não estando tão fortemente contra como quando escreveu o artigo crítico em junho de 2025, que acabou por ser destacado a Michael Saylor na Fox Business.

Deste extenso processo de análise, resultam várias conclusões.

O que deve fazer um Bitcoiner sensato, comum e equilibrado?

A resposta mais prática é ignorar todo o ruído financeiro em torno das tesourarias de bitcoin e manter-se fiel aos princípios de autocustódia: antes e depois de qualquer transformação, a estratégia permanece "cortar lenha e hodl" — isto é, manter bitcoin sob controlo próprio. Só o tempo dirá se estes veículos financeiros, repletos de bitcoins institucionalizados e CEOs carismáticos, terão êxito ou acabarão por colapsar.

No entanto, em matéria de dinheiro e finanças, não existe uma posição verdadeiramente neutra; é inevitável escolher onde aplicar poupanças, atenção e esforço. Novas empresas de tesouraria de bitcoin surgem todas as semanas, com levantamentos de fundos ou compras anunciadas diariamente. Neste contexto, formar opinião é inevitável — possuir uma opinião bem fundamentada revela-se quase obrigatório.

Após anos de estudo aprofundado em economia monetária, história financeira e no universo indomável do Bitcoin, o autor considera que o caminho racional é estreito: de um lado, a promessa de aceleração para um futuro hiperbitcoinizado (com a estrutura corporativa amplificando o retorno dos sats); do outro, o risco de engenharia financeira excessiva e especulação desenfreada que pode transformar poupanças fiat em rendimentos bitcoin de elevado risco.

Porque razão um Bitcoiner se envolveria com estas empresas?

A procura por alavancagem é uma das principais motivações. Como millennial sem habitação própria, o autor reconhece a dificuldade em aceder a crédito barato — uma das poucas razões para possuir casa no sistema fiat. Em alternativa, pode colateralizar bitcoins em plataformas como Firefish (com taxas entre 6 % e 9 %), ou recorrer a cartões de crédito (com taxas superiores a 11 % ou 19 %). Mesmo que o CAGR do bitcoin atinja 30 % ou 60 %, esses ganhos realizam-se apenas a longo prazo, não mensal ou anualmente, o que complica a gestão da dívida.

Por oposição, empresas como Strategy ou MARA conseguem emitir dívida convertível a 0 %, com maturidades de vários anos e montantes de centenas de milhões. Como Pierre Rochard salientou em debate recente: “Os termos que Saylor consegue não estão ao alcance de quem guarda bitcoin em cold storage.”

A oportunidade de participar neste tipo de alavancagem é, para muitos, irresistível — mesmo a custo de perder o controlo direto sobre os fundos e pagar um prémio significativo pela aquisição de ações destas empresas.

O modelo de Saylor, centrado em ações preferenciais, envolve taxas de juro elevadas (8 % a 10 %), mas proporciona maior segurança à empresa, reduzindo o risco de chamadas de margem e insolvência, e concedendo flexibilidade à gestão. As ações preferenciais funcionam como amortecedor financeiro: a empresa pode suspender o pagamento de dividendos em determinados instrumentos (como STRD) sem grandes consequências, ou pagar penalizações reduzidas (como 1 % para a STRF). Em último caso, pode suspender pagamentos aos restantes, sacrificando obrigacionistas, sem consequências graves para a empresa.

O paradoxo reside no facto de a alavancagem beneficiar a Strategy, que multiplica a sua exposição a bitcoin com fundos externos, mas não confere maior alavancagem aos acionistas da MSTR. Como Jim Chanos respondeu no debate: alavancagem implica ter mais de 1 dólar de exposição. Investir em MSTR a mNAV 1,5 e com Strategy alavancada a 20 % resulta numa exposição inferior — 0,8 $ de bitcoin por cada 1 $ investido, exigindo à empresa pagamentos semelhantes aos que os investidores fazem aos seus credores.

Para muitas outras empresas de tesouraria de bitcoin, o cenário é ainda menos favorável devido a elevados mNAV. Somos nós — investidores — o rendimento que estas empresas procuram. Investir nestas companhias é entrar no jogo fiat, diretamente proporcional ao preço do mNAV. O autor questiona reiteradamente: como pode um bitcoin, envolvido numa estrutura corporativa, valer múltiplos do preço mais líquido e transparente do mercado?

A verdadeira questão é: que valor adicional proporciona o envolvimento empresarial, a promessa de emitir dívida, preferenciais e ações sobre o bitcoin? O autor recorre à analogia das “ondas de bolhas de crédito”, ecoando a crítica da especulação excessiva.

O grande insight da Strategy — imitado por outros — é que institucionalizar o bitcoin e vendê-lo através de Wall Street faz aumentar o seu valor várias vezes face ao mercado spot.

Muitos reduzem o debate a uma questão de moda ou bolha, argumentando que nenhum ativo deveria negociar acima do valor dos bens que detém — seja pela hipótese de mercados eficientes ou por senso comum.

Mas é possível identificar razões plausíveis para que as ações destas empresas possuam valor superior ao bitcoin em caixa:

- Armazenamento: Embora a autocustódia seja cada vez mais acessível, ainda há quem prefira delegar a custódia, principalmente devido ao risco de ataques físicos. Pagam prémio por segurança institucional — Saylor inspira confiança (apesar das dúvidas sobre custódia na Coinbase), justificando cerca de 10 % de prémio.

- Futuro: O bitcoin futuro vale mais; há sempre compras corporativas não públicas em curso, e os investidores antecipam essa valorização. A diferença de informação justifica um prémio adicional (5 % para a Strategy, mais para operadores pequenos).

- Arbitragem regulatória: Há capital institucional impedido de investir diretamente em bitcoin, atribuindo valor extra às ações empresariais por ultrapassarem obstáculos fiscais e regulamentares. Este prémio pode atingir 20 %, especialmente em jurisdições com impostos elevados sobre mais-valias.

- Diversificação residual: Algumas empresas detêm negócios reais paralelos, justificando outro prémio adicional (20 %).

No total, 55 % — o que coincide com os valores da MSTR na altura em que o autor compilou estas justificações. A Strategy, com 628 791 BTC, tinha um valor nominal de cerca de 77 mil milhões de dólares, enquanto a sua capitalização bolsista ultrapassava os 110 mil milhões, refletindo um prémio de cerca de 45 %.

Strategy como banco: uma perspetiva económica

Strategy não é um banco tradicional que aceita depósitos ou concede crédito em bitcoin, mas sim uma entidade financeira que assume riscos em nome dos investidores. O seu papel é distribuir riscos — como qualquer instituição bancária — investindo os fundos dos credores em ativos que acredita serem rentáveis.

Os fundos de pensão e investidores institucionais funcionam como depositantes, escolhendo os produtos da Strategy (STRK, STRD, STRF, STRC ou ações MSTR), enquanto a empresa gere o capital, apostando que o bitcoin irá valorizar-se acima dos juros pagos. Se o retorno do bitcoin superar os 8 % a 10 % anuais, a empresa obtém lucros consideráveis.

O autor destaca que, em teoria, qualquer investidor tem vantagem ao pedir emprestado a 10 % para comprar um ativo que valoriza 40 %. Porém, no caso do bitcoin, a volatilidade é um fator-chave. Como Michael Saylor observou, se o bitcoin deixasse de ser volátil, seria absorvido por grandes investidores, eliminando oportunidades para os pequenos.

Para garantir a sustentabilidade, a Strategy precisa de controlar os riscos: gerir adequadamente o financiamento, manter reservas conservadoras de bitcoin, evitar dívidas de resgate imediato e assegurar que não é forçada a vender bitcoin em momentos desfavoráveis.

A estrutura criada por Saylor permite à empresa resistir a descidas extremas no preço do bitcoin — até quedas de 80 %, que dificilmente voltarão a ocorrer dadas a liquidez e a escala atuais do ativo. O financiamento é sustentável, evitando a lógica ponzi fraudulenta, pois não há defraudação involuntária dos investidores.

O autor refere ainda que os críticos — jornalistas e Bitcoiners — falham ao identificar de que forma estes modelos podem colapsar. Josh Hendrickson, economista, identifica dois riscos principais: expectativas erradas sobre o desempenho futuro do bitcoin e flexibilização das barreiras regulamentares que atualmente impedem o investimento direto.

O funcionamento das empresas depende de uma expectativa contínua de valorização do bitcoin, sustentando o prémio de arbitragem regulatória. A satisfação dos acionistas depende do pagamento de dividendos preferenciais; a diluição de acionistas para pagar obrigacionistas pode gerar descontentamento, mas não destrói o modelo da empresa.

O verdadeiro risco está na eliminação das barreiras regulatórias e fiscais: se investidores institucionais começarem a acumular bitcoin de forma direta, o racional destas empresas desaparece. A sua viabilidade depende da inércia da estrutura financeira atual e da relutância dos grandes investidores em calcular exposição direta ao bitcoin.

Que outros riscos existem?

O risco do custodiante é relevante, sobretudo para a Strategy, que guarda o bitcoin em múltiplas entidades, muitas delas pouco transparentes. O colapso da Coinbase, confiscações políticas ou alterações fiscais drásticas são possíveis, mas bastante improváveis.

Se o bitcoin falhar, a Strategy falha. Se o bitcoin estagnar no valor de $118 000, o potencial de crescimento extraordinário desaparece e a empresa passa a ser encarada como mero depositário de bitcoin, perdendo relevância no mercado.

O autor considera que muitos analistas e jornalistas não compreendem o racional destas estruturas: se não vislumbram utilidade ou futuro para o bitcoin, a existência destas empresas parece absurda. Se, pelo contrário, acreditam no potencial e valorização futura do bitcoin, a abordagem corporativa faz sentido como oportunidade de diversificação e aproveitamento dos fluxos de capital institucional.

Hedge e FOMO: e se estiver errado?

O autor assume humildade intelectual, reconhecendo a possibilidade de cometer erros de avaliação.

Admite que não detém bitcoin com a coragem — “diamond hands” — que muitos proclamam, sentindo desconforto com quedas abruptas e por vezes cometendo erros impulsivos, investindo em momentos de baixa com dinheiro destinado a outras necessidades.

Num mercado bull, isso pode gerar bons resultados, mas tal comportamento acabará por ser contraproducente. Morgen Rochard, figura presente em podcasts de Bitcoin, convenceu-o a moderar a exposição, adotando uma abordagem mais estoica perante volatilidades de preço.

Com o maior conhecimento da Strategy, o autor considera sensato diversificar: deter STRC para liquidez e STRK para exposição moderada, permitindo estabilizar a rendibilidade e obter rendimento adicional em fiat, reduzindo o impacto das flutuações na valorização do bitcoin.

Visto que o seu património e trabalho dependem largamente do bitcoin, torna-se prudente diversificar parcialmente as posições.

Porque não manter liquidez numa conta poupança de alto rendimento?

O autor indica duas razões principais: os rendimentos são baixos (4,05 % ao ano no seu caso), enquanto as soluções de Saylor oferecem taxas superiores, com STRC a render várias centenas de pontos base acima, e STRK a ultrapassar os 7 %. Além disso, sabe que a liquidez em contas fiat tenderia a ser convertida em bitcoin ao primeiro sinal de queda de preço, enquanto instrumentos como STRC ou STRK numa corretora dificultam o acesso impulsivo, promovendo maior disciplina financeira.

Hedges por todo o lado

Sendo estruturalmente short fiat — aplicando a lógica do Speculative Attack, detendo dívida e bitcoin — faz sentido diversificar minimamente.

Maximiza periodicamente os contributos para o fundo de pensões obrigatório, diversificando com 75 % em ações e 25 % em obrigações. Embora o desempenho seja inferior ao do bitcoin, permite mitigar riscos em caso de erro sistémico quanto ao futuro das moedas fiat e políticas de bancos centrais. Adicionalmente, o contributo maximizado gera vantagens fiscais e acesso a benefícios hipotecários, equilibrando os custos de oportunidade do investimento em bitcoin.

O custo de oportunidade existe, mas há que ponderar os fatores práticos da vida, especialmente num contexto de incerteza quanto ao ritmo de adoção do bitcoin como referência monetária global.

Tudo isto se relaciona com as tesourarias de bitcoin pelo racional do hedge — proteger-se caso a análise sobre o futuro da moeda esteja incorreta.

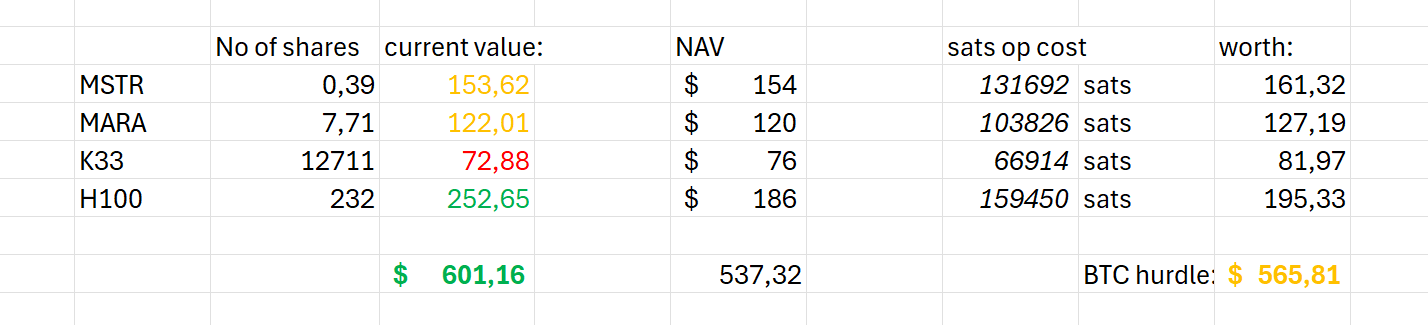

Apesar dos argumentos sobre valor presente, yield, arbitragem ou speculative attack, o autor continua a duvidar que o envolvimento corporativo justifique preço superior ao do bitcoin spot. Reconhece, no entanto, que muitos participantes reputados do sector recomendam a abordagem — e ele próprio acabou por investir em duas tesourarias (produtos MSTR, STRK e H100 da Suécia).

É positivo voltar a deter ações?

Antes mantinha portfólios tradicionais, bem diversificados, mas abandonou-os nos últimos anos. Optou pela Strategy por ser a mais sensata, e por H100 por facilitar o acesso via antigas contas nórdicas, evitando burocracia adicional. Preferiu simplicidade e conveniência de investimento, mesmo que fosse apenas com pequenas quantias.

No caso de valorização significativa destes produtos, a Strategy estará à frente do movimento, com o MSTR promovido como “bitcoin amplificado”. Dada a sua exposição pessoal e profissional ao ativo, faz sentido diversificar a estrutura patrimonial. O prémio mNAV está a convergir para a unidade, reforçando a racionalidade do investimento.

H100 apresentou mNAV aceitável, sendo ágil e relevante na jurisdição sueca, e o baixo days-to-cover reforça a confiança do autor na aposta.

Após a compra, redescobriu o prazer de acompanhar vários ativos, sentindo-se envolvido com empresas reais, mesmo que a relação seja indireta. Valoriza a pertença ao projeto de speculative attack e à construção da curva de yield do bitcoin.

No entanto, a natureza das ações — detidas por intermédio de corretoras e bancos, sujeitas a autorização institucional e regulatória — fragiliza o sentido de propriedade. O autor cita Knut Svanholm, que compara o dinheiro bancário a uma wallet multi-sig em que a posse efetiva nunca é total.

…Ou nem por isso?

Rapidamente recordou a opacidade e a burocracia que ainda permeiam o sistema de ações. Após tentar comprar títulos americanos (STRK), foi bloqueado pela corretora, confirmando os limites do sistema tradfi. Os ativos financeiros revelaram-se permissionados e de acesso restrito, e a volatilidade conduziu a perdas imediatas de valor. Penny stocks suecas, como H100 e K33, caíram logo após a aquisição, ilustrando os riscos do modelo.

O autor reforça a ideia de que as ações são instrumentos custodiados e imateriais, dependentes de intermediários e do aparelho institucional — e não conferem propriedade direta ou liberdade de movimentação como o bitcoin. A liquidez e o controlo são limitados, existindo barreiras à transferência e à recuperação dos fundos.

Optou ainda por investir em MARA, empresa de mineração, aproveitando o facto de que não paga prémio de arbitragem, mantendo um racional económico ajustado ao risco.

Como podem falhar as empresas de tesouraria de bitcoin?

O autor cita Danny Knowles, que antecipa a possibilidade de repetição do ciclo dot-com na esfera das ações públicas do bitcoin. No entanto, considera a Strategy particularmente resiliente, reforçada pela estrutura de financiamento conservadora e pela gestão prudente do risco. Mesmo em cenários de queda acentuada, a empresa está preparada para enfrentar instabilidades, ao contrário de períodos anteriores.

Grande parte dos analistas insiste na análise do mNAV ou na crítica ao uso de dívida para comprar bitcoin, mas a empresa detém reservas substanciais (77 mil milhões em bitcoin), dívida convertível moderada e preferenciais bem distribuídas. O grau de alavancagem é inferior a 15 %, exigindo uma queda de mais de 85 % para criar problemas de solvência.

A sustentabilidade depende da capacidade de captar capital barato e ampliar a compra de bitcoin a desconto, beneficiando do mNAV acima de 1. Se cessar a procura institucional ou aumentar o custo de capital, é provável que o prémio se dissipe e o mNAV regresse ao valor nominal.

O risco do custodiante permanece relevante, dado o volume significativo de bitcoins sob gestão da Strategy. Mesmo que a Coinbase falhe, ou surjam medidas políticas adversas, trata-se de riscos de cauda de baixa probabilidade.

O futuro das tesourarias de bitcoin permanece incerto; podem ser o motor da financeirização do bitcoin nos mercados globais, ou dissipar-se como mais uma moda passageira.

Reflexões finais: vendi-me à lógica corporativa? O Ponzi subiu-me à cabeça?

O autor questiona se terá cedido à narrativa corporativa, influenciado por figuras como David Bailey e pelo recente alinhamento da NAKA com a Bitcoin Magazine e KindlyMD. Sublinha que usar plataformas mediáticas para promover ativos financeiros próprios seria uma grave violação ética e legal, e que o seu envolvimento decorre apenas da análise aprofundada do fenómeno.

Admite baixa convicção nos investimentos em empresas de tesouraria, mantendo exposição semelhante à que escolhe para carteiras Lightning, o que revela prudência.

Por transparência, apresenta a experiência e resultados atuais, calculados antes dos recentes comentários do Secretário do Tesouro que afetaram os preços.

Principais conclusões:

- Escolha criteriosamente as empresas de tesouraria: H100 e Sander Andersen são exemplos de gestores focados, recompensados pelo mercado. K33, pelo contrário, revela lentidão e queda de preço após o lançamento, ilustrando os riscos de pump and dump. MARA e Strategy mantêm estabilidade recente.

- O retorno adicional de ~5 % face ao bitcoin é residual, resultado de sorte pontual. No longo prazo, pode mudar, mas não justifica esforço continuado.

- Ao fim de pouco tempo, o entusiasmo pela engenharia financeira fiat tende a dissipar-se. Os ativos permissionados e a burocracia institucional tornam-se rapidamente desinteressantes.

O autor conclui que, independentemente do desenlace, a estratégia tradicional de acumulação direta de bitcoin em cold storage continua a ser a abordagem mais simples e eficaz para o investidor prudente.

A febre das tesourarias está em alta, mas o autor prefere manter-se focado na acumulação de sats e na autocustódia, sem se deixar seduzir pela complexidade do mundo financeiro corporativo.

BM Big Reads são artigos semanais de análise aprofundada sobre a realidade da Bitcoin. As opiniões são exclusivas dos autores e não refletem necessariamente as da BTC Inc ou da Bitcoin Magazine. Submissões podem ser enviadas para editor[at]bitcoinmagazine.com.

As opiniões transmitidas neste artigo são da responsabilidade exclusiva do autor, não constituindo aconselhamento financeiro, legal ou profissional. Nenhuma informação privilegiada foi utilizada na redação e as ações financeiras associadas são decisão individual do autor, sem envolvimento das instituições referidas.

A Nakamoto mantém uma parceria de marketing com a empresa-mãe da Bitcoin Magazine (BTC Inc), dedicada à criação da primeira rede global de empresas de tesouraria de Bitcoin. Informação adicional disponível aqui.

Aviso legal:

- Este artigo é republicado de [bitcoinmagazine]. Todos os direitos de autor pertencem ao autor original [Joakim Book]. Para questões relativas à reprodução, contacte a Gate Learn.

- Limitação de responsabilidade: As opiniões expressas pertencem exclusivamente ao autor, não configurando aconselhamento de investimento.

- A tradução é da responsabilidade da Gate Learn; a reprodução, distribuição ou plágio dos conteúdos traduzidos é proibida, salvo indicação expressa.

Artigos relacionados

Como Aposta ETH

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

Da emissão de ativos à escalabilidade BTC: Evolução e Desafios

O que é a BTC mineração?

ETFs Spot Bitcoin: Uma porta de entrada para o investimento em criptografia para empreendedores