SPAC para o Futuro

Em 2020, a Strategy (anteriormente conhecida como MicroStrategy) iniciou a sua transição ao trocar dívida e ações por Bitcoin. A empresa, originalmente dedicada ao software empresarial, mudou de rumo sob a liderança do cofundador e presidente do conselho de administração, Michael Saylor, reforçando o seu tesouro corporativo com BTC e tornando-se o maior detentor de Bitcoin cotado em bolsa.

Cinco anos depois, continua a vender software, mas o lucro bruto gerado pelas operações para o grupo tem vindo a descer de forma consistente. O lucro bruto operacional caiu para cerca de 15% em 2024 em relação a 2023. No 1.º trimestre de 2025, esse indicador diminuiu 10% face ao mesmo período do ano anterior. Em 2025, a abordagem da Strategy já foi replicada, adaptada e simplificada, permitindo que mais de uma centena de empresas cotadas mantenham Bitcoin nas suas reservas.

O modelo era simples: emitir dívida barata sobre o negócio, comprar Bitcoin, assistir à valorização, emitir mais dívida para adquirir mais Bitcoin – um ciclo auto-reforçado que transformou os tesouros empresariais em fundos de cobertura (hedge funds) alavancados em criptoativos. A dívida vencida era liquidada mediante emissão de novas ações, diluindo os atuais acionistas. Contudo, essa diluição era compensada pelo prémio no preço das ações, impulsionado pela valorização do Bitcoin detido.

Ler: Ações com lastro em ativos

A tua GPU merece um rendimento extra

A Neurolov permite-te alugar a capacidade da tua GPU diretamente a partir do navegador. Sem downloads, sem configurações complexas.

Recebes $NLOV ao contribuíres para a execução de cargas de trabalho de inteligência artificial descentralizada na Solana e noutras redes.

- Rendimento passivo com a tua GPU

- Cálculo de IA no navegador

- Impulsionado por Solana + $NLOV

Liga a tua GPU e começa a ganhar com a Neurolov!

A maioria das empresas que seguiram o exemplo da Strategy tinha negócios estabelecidos e procurava expor o seu balanço ao potencial de valorização do Bitcoin enquanto ativo apreciável.

A Strategy funcionava exclusivamente como uma plataforma de análise e inteligência empresarial. Por seu lado, a Semler Scientific, o 15.º maior detentor cotado de BTC, era uma empresa dedicada à tecnologia para a saúde. Já a GameStop, a mais recente a integrar o clube dos tesouros Bitcoin, era conhecida como retalhista de videojogos e eletrónica até recentemente iniciar a constituição de reservas em Bitcoin.

Hoje, uma nova vaga de empresas procura o potencial de valorização do Bitcoin sem a obrigação de construir um negócio tradicional. Sem clientes. Sem modelo de receitas. Sem plano operacional. Apenas um balanço carregado de Bitcoin e um acesso rápido ao mercado público por via de um atalho financeiro. Assim surgem as Sociedades de Aquisição com Propósito Específico (SPACs).

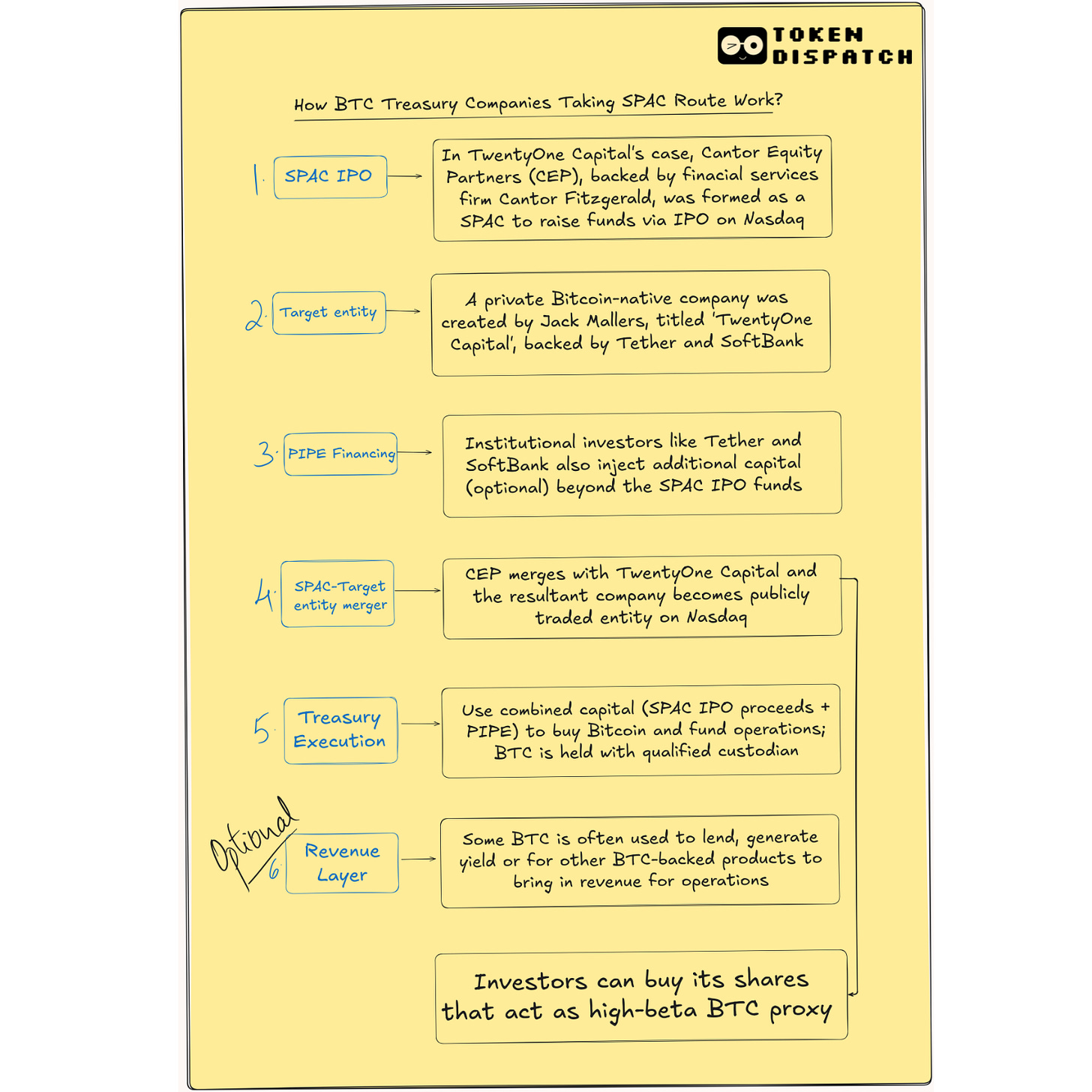

Estas SPACs de tesouraria Bitcoin, como a ReserveOne, ProCap (apoiada por Anthony Pompliano) ou a Twenty One Capital (com o apoio da Tether, Cantor Fitzgerald e Softbank), lançam estruturas simples. A proposta é direta: captar centenas de milhões, comprar Bitcoin em grande escala e oferecer aos investidores um símbolo de cotação para acompanhar tudo. Este é o negócio.

Estes novos participantes fazem o oposto do que fez a Strategy: acumulam primeiro e definem o negócio depois. O modelo assemelha-se mais a um fundo de cobertura (hedge fund) do que a uma empresa tradicional.

Ainda assim, há uma fila de empresas a preparar-se para seguir o caminho SPAC. Porquê?

Uma SPAC é uma sociedade pré-financiada que recolhe capital junto de investidores, normalmente privados, lista-se numa bolsa de valores e posteriormente funde-se com uma empresa privada. Apresentam-na frequentemente como um atalho ao IPO. No caso das cripto, é uma forma de colocar rapidamente uma entidade com forte exposição ao Bitcoin em bolsa, antes que a perceção do mercado ou a regulação se altere. A rapidez é fundamental.

No entanto, esta “vantagem de velocidade” pode ser ilusória. Embora as SPACs prometam um processo de 4 a 6 meses, em vez dos 12 a 18 meses de um IPO tradicional, na prática, a revisão regulatória para empresas cripto é mais demorada. Por exemplo, a tentativa da Circle de se listar via SPAC falhou e acabou por avançar para um IPO tradicional.

Ainda assim, as SPACs apresentam vantagens.

Permitem a estas empresas apresentar visões ambiciosas — “mil milhões de dólares em reservas de Bitcoin até ao final do ano” — sem o escrutínio imediato de um processo tradicional de IPO. Podem captar investimentos PIPE (Private Investment in Public Equity, Investimento Privado em Capital Público) junto de grandes entidades como Jane Street ou Galaxy. Têm a possibilidade de negociar a avaliação logo à partida e embrulhá-la numa estrutura compatível com a SEC, evitando a classificação como fundo de investimento.

A via SPAC facilita a apresentação da estratégia às partes interessadas e investidores, visto que, na verdade, não há mais nada a apresentar além de Bitcoin.

Lembra-se do que aconteceu quando empresas como a Meta e a Microsoft ponderaram adicionar Bitcoin ao seu tesouro? Uma rejeição esmagadora.

Para os investidores públicos, as SPACs surgem como veículos que proporcionam exposição ao Bitcoin, sem contacto direto com criptoativos. É semelhante a investir num ETF de ouro.

As SPACs enfrentam desafios de adoção entre investidores de retalho, que preferem meios mais comuns para obter exposição ao Bitcoin, como os fundos cotados em bolsa (ETFs). Um inquérito institucional realizado em 2025 mostrou que 60% dos investidores preferem ganhar exposição a cripto através de veículos registados como ETFs.

No entanto, a procura existe. Porque este modelo explora o potencial da alavancagem.

Quando a Strategy comprou Bitcoin, não ficou por uma compra — continuou a emitir obrigações convertíveis que, na maioria dos casos, seriam resgatadas através de novas ações. Esta abordagem permitiu que uma antiga plataforma de inteligência empresarial se tornasse um verdadeiro impulsionador de Bitcoin. O desempenho da sua ação superou o próprio Bitcoin. Esse modelo permanece na mente dos investidores. Uma empresa Bitcoin via SPAC pode replicar este efeito: comprar BTC, depois emitir mais ações ou dívida para comprar mais. E repetir. É um ciclo.

Quando uma nova empresa BTC anuncia um PIPE de mil milhões de dólares apoiado por instituições, transmite credibilidade. É uma forma de mostrar ao mercado que investidores de referência estão atentos. Veja-se a reputação conquistada pela Twenty One Capital com o apoio de nomes como Cantor Fitzgerald, Tether e Softbank.

As SPACs permitem aos fundadores concretizar este processo numa fase mais precoce, sem terem de lançar um produto gerador de receitas. Essa validação institucional inicial ajuda a atrair atenção, capital e dinamismo, com menos obstáculos do que aqueles que as empresas já cotadas enfrentam por parte dos seus investidores.

Para muitos fundadores, a via SPAC representa flexibilidade. Ao contrário dos IPOs, onde os prazos de divulgação e fixação de preços são rígidos, as SPACs oferecem maior controlo sobre a narrativa, projeções e negociações de avaliação. Os fundadores podem apresentar uma visão para o futuro, estruturar o plano de capital e preservar capital próprio, evitando o percurso tradicional de captação de capital de VC até IPO.

A própria estrutura é um dos atrativos. O capital de empresas cotadas é um conceito universal. Um símbolo de cotação pode ser transacionado por fundos de cobertura, disponibilizado em plataformas de retalho e incluído em ETFs. Funciona como ponte entre ideias cripto-nativas e a infraestrutura tradicional dos mercados. Para muitos investidores, a estrutura importa mais do que o mecanismo subjacente. Se parece uma ação e é negociada como tal, encaixa-se nos portefólios existentes.

A questão das receitas

Se as SPACs podem constituir-se e ir a bolsa sem qualquer atividade operacional, como funcionam? De onde vêm as receitas?

As SPACs também permitem criatividade na estruturação. Uma empresa pode captar 500 milhões de dólares, investir 300 milhões em BTC e utilizar o remanescente para explorar estratégias de rendimento, lançar produtos financeiros ou adquirir outros negócios cripto que possam gerar receita. Este tipo de abordagem híbrida é difícil de implementar em modelos ETF ou estruturas mais rígidas.

A Twenty One Capital aposta numa gestão estruturada do seu tesouro. Detém mais de 30 000 BTC em reserva, utilizando parte para estratégias de rendimento on-chain (yield on-chain) de baixo risco. Fundiu-se com uma SPAC patrocinada pela Cantor Fitzgerald e angariou mais de 585 milhões de dólares em PIPE e dívida convertível para adquirir mais Bitcoin. O seu plano inclui o desenvolvimento de modelos de crédito nativos em Bitcoin, instrumentos de mercado de capitais e até atividades de promoção e comunicação focadas em Bitcoin.

A Nakamoto Holdings, fundada por David Bailey da Bitcoin Magazine, seguiu uma via diferente para um resultado semelhante. Fundiu-se com uma empresa cotada da área da saúde, a KindlyMD, para implementar uma estratégia de tesouraria Bitcoin. O acordo envolveu 510 milhões em PIPE e 200 milhões em obrigações convertíveis, tornando-se uma das maiores captações de capital relacionadas com cripto. Pretende securitizar a exposição ao Bitcoin em capital próprio, dívida e instrumentos híbridos cotados em todas as principais bolsas de valores.

A ProCap Financial, de Pompliano, planeia oferecer serviços financeiros sobre o seu tesouro em BTC, incluindo crédito cripto, infraestrutura de staking e produtos que permitam às instituições aceder ao rendimento do Bitcoin.

A ReserveOne segue uma via mais diversificada. Embora o Bitcoin seja central no portefólio, planeia manter uma carteira de ativos — incluindo Ether e Solana — para participar em staking institucional, derivados e empréstimos OTC.

Com o apoio de empresas como Galaxy e Kraken, a ReserveOne posiciona-se como uma espécie de BlackRock cripto-nativa, combinando exposição passiva com geração ativa de rendimento. Neste modelo, as receitas, em teoria, resultam de comissões de empréstimo, recompensas de staking e da gestão do spread entre posições de curto e longo prazo em criptoativos.

Mesmo que a entidade encontre um modelo de receitas sustentável, o estatuto de cotada traz obrigações e desafios próprios.

As operações após a fusão reforçam a necessidade de um modelo de receitas sólido. A gestão de tesouraria, custódia, conformidade e auditoria tornam-se críticas, especialmente quando o único produto é um ativo ainda volátil. Ao contrário dos emissores de ETFs, muitas destas empresas apoiadas por SPAC estão a construir tudo de raiz. A custódia pode ser delegada. Os mecanismos de controlo podem ser frágeis. Os riscos multiplicam-se de forma discreta, mas acelerada.

Adicionalmente, existe o problema da governação. Muitos patrocinadores de SPAC retêm direitos especiais, como direito de voto reforçado, lugares no conselho de administração e janelas de liquidez, mas frequentemente sem experiência relevante em cripto. É fundamental contar com um especialista capaz de orientar a empresa caso o BTC desvalorize ou a regulação aperte. Em mercados em alta (bull markets), ninguém repara. Quando o mercado corrige, surgem os problemas.

Que perspetivas restam então ao investidor de retalho?

Alguns serão atraídos pelo potencial de valorização — a hipótese de que uma aposta modesta numa SPAC Bitcoin possa reproduzir o crescimento registado pela Strategy. Mas também estarão expostos a riscos múltiplos: diluição, volatilidade, risco de resgate antecipado e equipas de gestão sem histórico comprovado. Outros poderão preferir a simplicidade de um ETF spot de Bitcoin ou mesmo a custódia direta de Bitcoin.

Ao comprar ações de BTC resultantes de uma SPAC, não se adquire exposição direta ao Bitcoin. Compra-se o plano de terceiros para o adquirir em seu nome, na esperança de que o executem bem. Essa esperança tem um preço. E, em mercados em alta, esse preço pode parecer justificável.

Contudo, é essencial saber exatamente o que se está a comprar — e em que quantidade.

Terminamos aqui esta análise semanal. Até para a semana.

Até lá, mantenha-se curioso,

Aviso Legal:

- Este artigo foi republicado a partir de [TOKEN DISPATCH]. Todos os direitos de autor pertencem ao autor original [Prathik Desai)]. Se tiver alguma objeção a esta republicação, contacte a equipa Gate Learn, que tratará do assunto de forma célere.

- Aviso de responsabilidade: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- A tradução deste artigo para outros idiomas foi realizada pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou reprodução das versões traduzidas.

Partilhar

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI