A SEC optou por proteger-se, permitindo que um campo de ervas daninhas prosperasse livremente.

A Grande Depressão de 1929 deu origem à Securities Exchange Act de 1934 e à fundação da SEC. Considerar este facto uma tragédia ou uma vantagem depende do seu ponto de vista—quer analise o mundo pela lente do accelerationismo e/acc, quer acredite que a liberdade nasce da regulação. No entanto, desde então, a SEC nunca conseguiu travar verdadeiramente o progresso da inovação financeira nem evitar crises.

Em 1998, a Long-Term Capital Management (LTCM) faliu devido às suas estratégias quantitativas sobre dívida russa, quase causando um novo desastre semelhante ao de 1929. Apesar disso, em 1999 entraram em vigor as regras do Alternative Trading System (ATS), que permitiram ao setor da análise quantitativa, hedging e arbitragem adotar de forma definitiva a tecnologia da informação.

Após a crise financeira de 2008, os reguladores apertaram a vigilância sobre os dark pools, mas essas plataformas privadas continuaram a operar. Já em 2025, após a saída de Gary Gensler, a SEC voltou-se para o futuro—iniciando um cenário onde tudo pode ser registado em blockchain e onde a conformidade se torna viável para todos.

- • On-chain: A integração de ativos do mundo real (RWA) em blockchain é apenas o início. Num futuro próximo, a negociação, a alocação de ativos e a geração de rendimentos ocorrerão on-chain, tornando a blockchain tão basilar como outrora o foram os computadores.

- • Conformidade: Airdrops, staking, IXOs e recompensas estão a abrir caminho a uma Super-App de Regulação genuinamente norte-americana, tornando cada dimensão do DeFi conforme à regulação e refeita nos EUA.

Crise Existencial da SEC

A Grande Depressão trouxe a SEC à existência; as criptomoedas podem acarretar o seu fim.

Linha temporal da mudança regulatória da SEC: Saída de Gensler —> Equipa de Ação Crypto —> Project Crypto

Os sinais são claros: a viragem regulatória da SEC pode dividir-se em dois grandes momentos—a destituição de Gary Gensler em janeiro e a ofensiva de políticas para cripto com a liderança de Atkins em abril. A criação da Crypto Task Force foi um marco, e no final de julho, o Project Crypto assinalou a plena rendição da agência aos ativos digitais.

Para entender o lançamento do Project Crypto basta observar a atividade intensa da SEC entre abril e julho. Nesse período, a agência tomou várias iniciativas: por um lado, processos envolvendo Ripple e Kraken exigiram soluções que minimizassem danos; por outro, gigantes como Coinbase e Grayscale intensificaram o confronto, pressionando a SEC a relaxar o controlo regulatório.

O caso Ripple destacou, sobretudo, a transição da SEC de uma postura centrada na execução para uma regulação como serviço. A retoma do IPO da Kraken confirmou a adoção total do conceito cripto pelos reguladores dos EUA, e a Robinhood avançou rapidamente para a negociação de ações tokenizadas.

A aprovação do staking e resgate de ETFs spot de BTC e ETH representa um momento de viragem, mas para outros casos—novos tokens, diferentes formatos—mantém-se uma avaliação caso a caso. Até o ETF do Grupo Trump permanece em lista de espera.

Se alguém tentar travar a ambição cripto dos EUA, esta já não é a SEC tradicional—a resposta será assertiva.

Legenda: Mudança de Paradigma na Regulação Cripto pela SEC (2025)

Fonte da imagem: @zuoyeweb3

Por este motivo, Trump seguiu uma estratégia alternativa, apoiando a CFTC e promovendo legislação como a Genius Act. Com a CFTC em fase de expansão e o relatório oficial da Casa Branca a validar toda a DeFi existente, as mudanças regulatórias aceleraram.

A SEC já tinha delegado a supervisão das stablecoins aos reguladores bancários, e cada vez mais políticas para ativos digitais migraram para a CFTC. O futuro da SEC está, assim, verdadeiramente em aberto.

A muito aguardada Clarity Act ainda não foi aprovada. Se a SEC continuar sem agir, arrisca-se a ser completamente ultrapassada pela CFTC—sobretudo porque a emissão de stablecoins se cruza cada vez mais com o âmago da legislação sobre valores mobiliários. Para garantir protagonismo, a SEC deve, por via administrativa, demarcar o seu perímetro regulatório antes que a Clarity Act consolide o quadro de jurisdição.

No entanto, os poderes da SEC ao abrigo da legislação atual mantêm-se limitados. Seja na aprovação de mais ETFs de staking (como o SOL), no lançamento de ETFs para tokens sem classificação regulatória específica, na luz verde a ações e títulos tokenizados, ou na validação de listagens e Operadores de Tesouraria e Custódia de Ativos Digitais (DATCOs), a SEC tem preferido esperar e adiar, protelando regularmente decisões de grande importância.

A 17 de julho, circularam rumores de uma possível fusão SEC-CFTC. Dias depois da estreia do Project Crypto, a CFTC apresentou de imediato o seu próprio Crypto Sprint—detalhes à parte, o sinal foi inequívoco.

Antecipando a consolidação regulatória entre a SEC e a CFTC, prevê-se que esse processo acompanhará a ascensão do cripto. Para a SEC, manter relevância implica adotar o novo paradigma e abandonar o velho dogmatismo.

Transformação On-Chain do Mundo Real

O DeFi cumpre agora integralmente as regras e terminou a arbitragem no estrangeiro.

Como já foi referido, nem a Genius Act nem a Clarity Act estabeleceram uma regulação adequada para o DeFi. A Genius Act apenas incidiu sobre stablecoins, enquanto a Clarity Act era demasiado abrangente. Agora, a SEC, através do Project Crypto, enquadra administrativamente o DeFi sob as normas de conformidade, abrangendo pessoas, ativos e regras.

Para mais detalhes, consulte: Depois da Genius Act: Para Onde Deve Apontar a Clarity Act?

Deixou de ser necessário procurar oportunidades no estrangeiro; os talentos regressam aos EUA.

Em resumo, qualquer operação que antigamente era feita por bolsas ou fundações no estrangeiro pode agora ser realizada no próprio país.

Quer se trate de stablecoins, IXOs ou ativos tokenizados (ações, obrigações), a jurisdição pode estar repartida, mas, mantendo a comunicação transparente, a SEC deixa de qualificar arbitrariamente situações como ofertas ilegais de valores mobiliários.

Mais ainda, independentemente da evolução do caso do fundador da Tornado Cash, a SEC não intervirá; pelo contrário, protegerá os programadores e tornará os EUA o destino de eleição para desenvolvedores, favorecendo uma concorrência aberta.

O DeFi apresenta, assim, regras claras—o capital volta a apostar nos EUA.

Simplificando, desapareceram as preocupações com estruturas no estrangeiro ou níveis de descentralização.

Cada função DeFi—emissão de tokens, atividade on-chain (staking, empréstimos, negociação, investimento) e distribuição de recompensas—passa a ser regulada. A autocustódia torna-se agora um direito americano essencial, multiplicando oportunidades para ETFs de staking em cripto.

Em suma: a arbitragem regulatória internacional perde relevância—desenvolvimento, investimento e inovação podem ocorrer nos EUA, promovendo o avanço do cripto.

A tokenização de ativos do mundo real já cumpre requisitos precisos: os tokens residem em blockchains dos EUA.

Resumindo, a transformação on-chain tornou-se o tema central.

Os RWA dispõem agora de quadros regulatórios ainda mais precisos do que o DeFi—faz-se uma distinção clara entre ações, obrigações, direitos e ativos físicos. A possibilidade de tokenizar ações e mercados privados (pré-IPO) expandiu-se consideravelmente.

Esta transição irá mais longe do que a informatização. Da titularidade física à negociação digital, e agora à existência integral em blockchain, tudo o que possa ser transformado financeiramente será tokenizado, aproximando a informação entre todos os participantes do mercado—embora essa evolução demore anos.

Em última instância, o DeFi afirma-se como novo paradigma financeiro, não apenas um complemento ao TradFi. O Ethereum (ETH) consolida-se como base do domínio financeiro dos EUA.

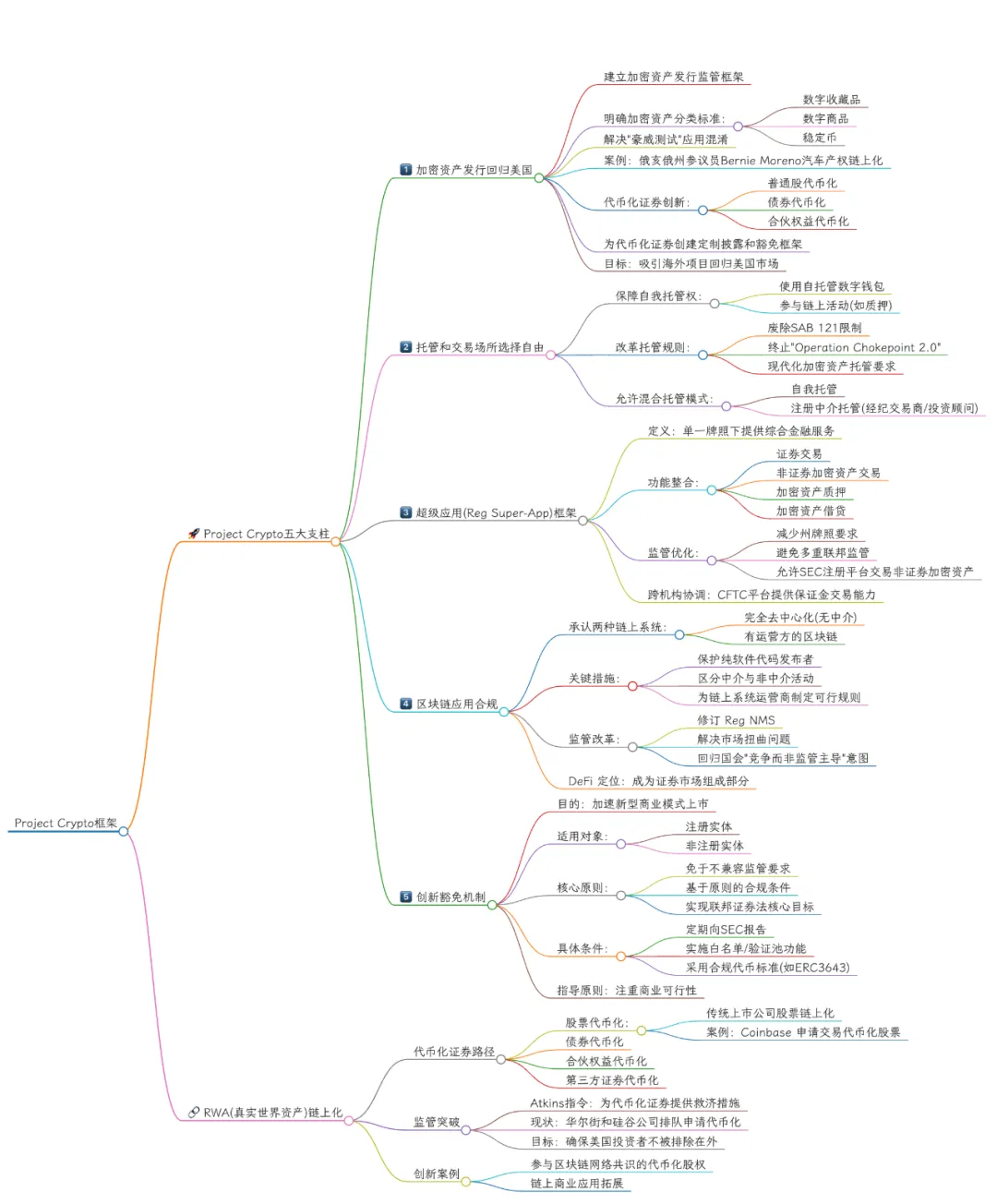

Legenda: Estrutura do Project Crypto da SEC

Fonte da imagem: @zuoyeweb3

O título desta secção inspira-se no lema do projeto RWA Layer 1 Rialo da Subzero Labs. Desta vez, os RWA deixaram de ser emissões sintéticas ou virtualizadas sob custódia—qualquer ativo pode ser trazido on-chain. Por exemplo, até a recém-listada Figma manteve a opção de lançar ações tokenizadas.

Uma ação corresponde a equity tokenizada; um ativo corresponde a ativo tokenizado.

Conclusão

Estará isto a alimentar bolhas financeiras, ou é o caminho inexorável para a inovação dos ativos?

A partir de hoje, o Project Crypto pode ser considerado o “Momento-Legislação dos Valores Mobiliários” do DeFi. O grau de implementação efetiva entre agências—e a aceitação por Trump ou pelo Congresso—é ainda incerto.

Contudo, espera-se a integração entre a CFTC e a SEC, devido à convergência entre commodities e valores mobiliários digitais.

Aviso legal:

- Este artigo foi republicado de [Zuoye Crooked Tree], sendo todos os direitos de autor pertencentes a [Zuoye Crooked Tree]. Se desejar contestar esta republicação, contacte a Equipa Gate Learn, que responderá com celeridade de acordo com os procedimentos aplicáveis.

- Aviso: As opiniões neste artigo pertencem exclusivamente ao autor e não constituem qualquer aconselhamento de investimento.

- Outras versões deste artigo foram traduzidas pela equipa Gate Learn. A reprodução, distribuição ou plágio desta tradução é estritamente proibida, salvo menção explícita a Gate como fonte.

Partilhar

Artigos relacionados

O que é o Gate Pay?

O que é o DyDX? Tudo o que precisa saber sobre a DYDX

O que é Uniswap?

Aptos: Um lar para DeFi's de Alto Desempenho

Tudo o que precisa saber sobre o Helio