Дослідження Gate: стейблкоїни переходять до епохи регулювання, започатковуючи нове покоління змагань за монетарний суверенітет

Анотація

- Стейблкоїни розрізняють за механізмом підтримки вартості на три типи: забезпечені фіатними активами, забезпечені криптовалютами та алгоритмічні стейблкоїни.

- Глобальна ринкова капіталізація стейблкоїнів перевищила $260,728 млрд, що дорівнює близько 1% номінального ВВП США у 2024 році. Число власників стейблкоїнів зросло до понад 170 млн осіб — це майже 2% населення планети. Вони поширені більш ніж у 80 країнах і регіонах.

- Уряди світу все більше зосереджують увагу на регулюванні стейблкоїнів. Основними мотивами законодавчих ініціатив є забезпечення фінансової стабільності, монетарного суверенітету та керування транскордонним рухом капіталу. Економіки США та Гонконгу запровадили системні регуляторні рамки, що знаменує перехід стейблкоїнів у нову епоху суворого регулювання. Внаслідок цього змінюється міжнародний фінансовий порядок та архітектура грошової влади.

- Стрімке зростання стейблкоїнів супроводжується прихованим змаганням за монетарний суверенітет і фінансову перевагу. Як стратегічний ресурс на стику фінансового суверенітету, платіжної інфраструктури та цінової влади на ринку капіталу, стейблкоїни стали головним об’єктом фінансового регулювання.

- Попри підвищення фінансової ефективності, стейблкоїни стикаються з ризиками підтримки вартості, суперечностями децентралізації та труднощами транскордонної регуляторної взаємодії.

Вступ

18 липня 2025 року Палата представників США ухвалила GENIUS Act із результатом голосування 308 «за» і 122 «проти». CLARITY Act, що регламентує структуру крипторинку, передано до Сенату; окремо прийнятий законопроєкт із протидії впровадженню цифрових валют центрального банку (CBDC).

За межами США різні країни теж запроваджують політики щодо стейблкоїнів: Гонконг із 1 серпня вводить у дію Регламент стейблкоїнів; Центробанк Росії пропонує послуги криптовалютного зберігання; Таїланд відкрив sandbox для криптовалют. Ці нововведення символізують початок регуляторної епохи для стейблкоїнів і відзначають початок глобального геополітичного суперництва у цій сфері.

Зважаючи на те, що питання стейблкоїн-законодавства стало наріжним у фінансовому регулюванні, даний звіт аналізує мотиви урядових ініціатив, порівнює ключові риси та розбіжності відповідного законодавства й досліджує вплив комплаєнсу на існуючий фінансовий порядок. Матеріал покликаний допомогти учасникам та інвесторам ухвалювати обґрунтовані рішення. Рекомендація звіту — приділяти максимальну увагу стейблкоїнам із фіатним забезпеченням, уникати регуляторних ризиків алгоритмічних моделей і за можливості обирати визнані місцевими регуляторами стейблкоїни.

1.1 Визначення та класифікація стейблкоїнів

Класичні криптовалюти, насамперед Bitcoin (BTC), відзначаються високою волатильністю вартості, що гальмує поширення цифрових активів. Стейблкоїни, впроваджені у 2014 році, стали відповіддю на цю проблему. Стейблкоїн — це криптовалюта, спеціально розроблена для підтримки цінової стабільності.

Стейблкоїни зазвичай досягають фіксації курсу через механізми, прив’язані до фіатних валют, товарів, інших криптовалют або алгоритмічні стабілізації. Вони є ключовим інструментом у цифрових фінансах: слугують розрахунковим активом для торгівлі, DeFi-рішень та транскордонних платежів.

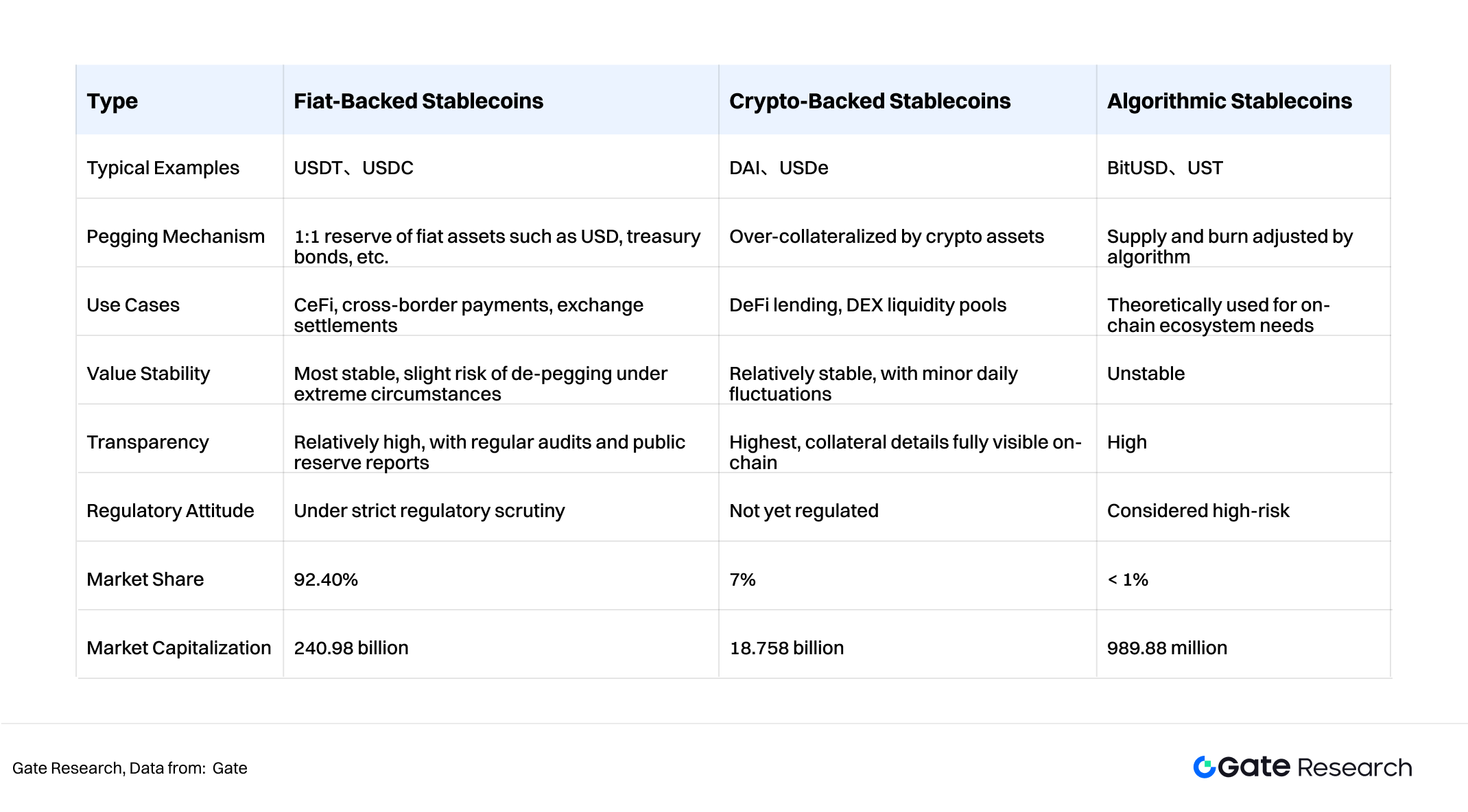

Залежно від способу забезпечення, виділяють три основних типи стейблкоїнів:

- Стейблкоїни, забезпечені фіатними активами

Це найрозповсюдженіший клас стейблкоїнів із часткою 92,4% ринку. Вартість таких монет прив’язується до фіатних валют — наприклад, долара США. Емітенти розміщують фіат або високоліквідні активи (держоблігації) на банківських чи кастодіальних рахунках і випускають токени в пропорції 1:1. Приклади: USDT, USDC.

- Стейблкоїни, забезпечені криптовалютами

На відміну від фіатних, ці стейблкоїни мають забезпечення у вигляді криптоактивів. Через високу волатильність криптовалют тут застосовується модель надмірної застави (коефіцієнт застави зазвичай близько 150%) із автоматичною ліквідацією для збереження курсової стійкості. Приклад — DAI від MakerDAO (Sky); для отримання токенів DAI користувачі «заставляють» ETH із надлишком.

- Алгоритмічні стейблкоїни

Вартість таких монет не забезпечується реальними активами; натомість використовуються алгоритми й баланс попиту-пропозиції на ринку. За ціни вище $1 система випускає додаткові токени, щоб знизити ціну; за ціни нижче $1 — викуповує й спалює токени, піднімаючи ціну. Приклад — UST (що вже припинив існування), а з 2025 року USTC став окремою криптовалютою без прив’язки до долара.

Порівняння трьох типів стейблкоїнів:

1.2 Характеристики стейблкоїнів

Унікальні механізми прив’язки вартості вирізняють стейблкоїни на тлі волатильних традиційних криптовалют. В екосистемі вони розглядаються як «цифрова готівка» чи «міст» між різними секторами ринку. Основні характеристики стейблкоїнів такі:

- Цінова стабільність Завдяки прив’язці до стабільних активів (долар, золото), схемам надмірного забезпечення чи алгоритмічному регулюванню, стейблкоїни мають низьку волатильність, що надає їм властивостей збереження цінності й засобу обміну.

- Міст між класичними й децентралізованими фінансами (DeFi) Стейблкоїни існують на блокчейніх із підтримкою класичних фінансових активів, отже, вони інтегрують ончейн-протоколи та платформи. Вони критично важливі для DeFi: кредитування, ліквідність, торгівля похідними.

- Швидкі розрахунки й низькі комісії Блокчейн забезпечує майже миттєві глобальні операції з меншими витратами порівняно зі звичайними банками. Відсутність географічних і часових обмежень підвищує ефективність руху капіталу.

- Захист від інфляції та виведення капіталу Більшість стейблкоїнів прив’язані до долара США, тому мають таку ж інфляційну природу. У країнах із високою інфляцією чи девальвацією (наприклад, Аргентина, Туреччина) стейблкоїни стали важливим інструментом збереження активів. У деяких частинах Африки й Латинської Америки їх вже широко застосовують у повсякденних платежах.

1.3 Приклади використання

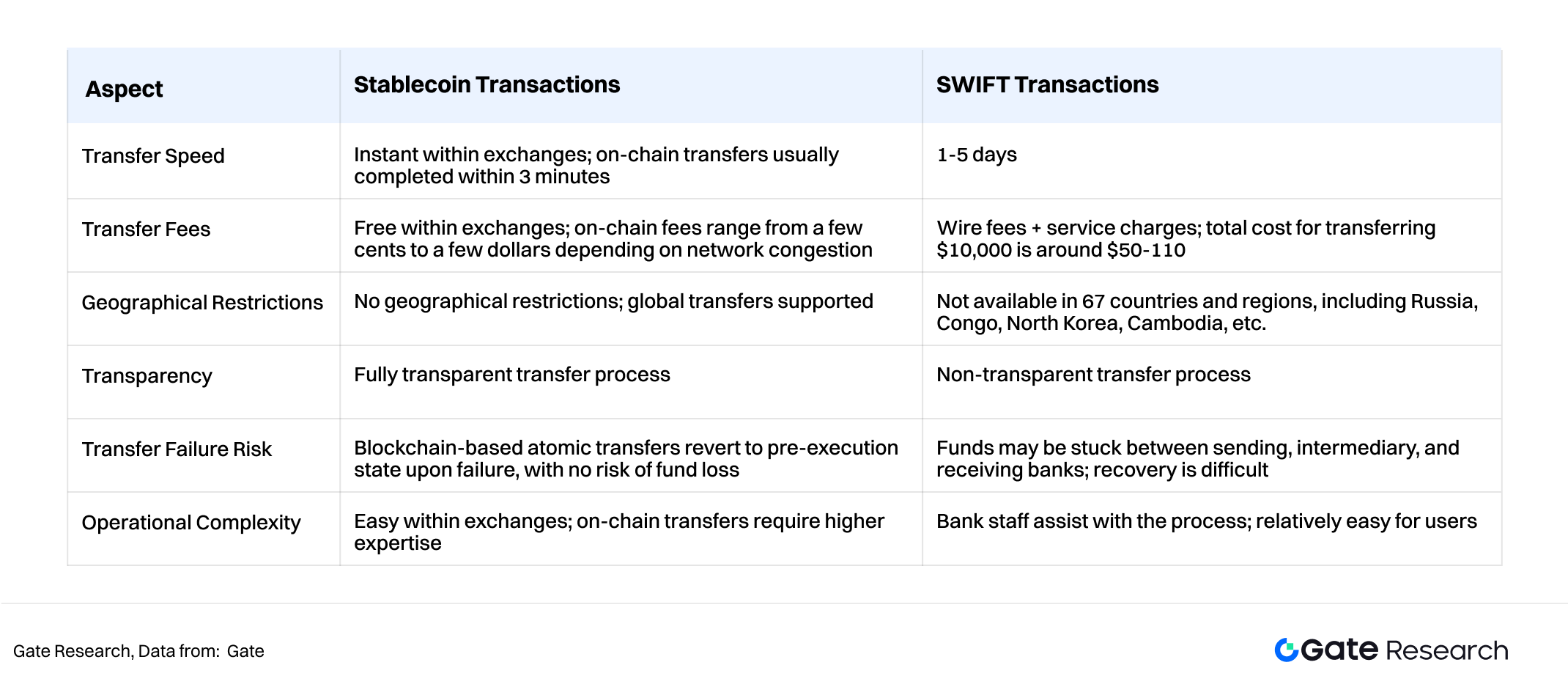

Стейблкоїни масово використовуються у сфері DeFi, криптоторгівлі, транскордонної торгівлі, щоденних платежах і для запобігання виведенню капіталу. Загалом основною сферою регуляторної уваги США та Гонконгу останнім часом є саме транскордонна торгівля.

Операції зі стейблкоїнами суттєво знижують ризики інфляції для окремих країн, даючи водночас значно менші витрати й більшу швидкість, ніж система SWIFT.

Законодавчий контекст

2.1 Зростання стейблкоїнів

Станом на сьогодні глобальна ринкова капіталізація стейблкоїнів перевищила 260,728 млрд доларів США, випередивши за обсягом MasterCard і склавши близько 1% номінального ВВП США 2024 року. Стейблкоїни стали фундаментальним елементом міжнародної фінансової системи. Їхнє використання швидко зростає: понад 170 млн користувачів у понад 80 країнах та регіонах, що становить близько 2% населення світу.

2.2 Мотиви державного регулювання

Уряди по всьому світу активно втручаються у регулювання стейблкоїнів. Мотивація тут виходить за межі запобігання фінансовим ризикам і охоплює фундаментальні інтереси: монетарний суверенітет, фінансову безпеку, контроль за транскордонними потоками капіталу та збереження довіри до фіатних валют.

- Запобігання системним ризикам: уникнення втрати контролю й дестабілізації платіжних систем, а також запобігання повторенню кризи тіньового банкінгу 2008 року.

- Захист суверенітету та фінансового порядку: недопущення заміщення фіатних валют приватними стейблкоїнами, що послаблює вплив центральних банків на грошову політику.

- Протидія незаконному транскордонному руху капіталу: стейблкоїни можуть обходити регуляторні системи (наприклад, SWIFT), що створює ризики відмивання грошей, ухилення від податків та уникнення санкцій.

- Протидія «гегемонії доларових стейблкоїнів»: США активно просувають USDT/USDC як «долар на блокчейні». Інші юрисдикції через законодавство розвивають стейблкоїни з прив’язкою до місцевих валют (HKD, EUR, RMB), щоб врівноважити вплив.

- Зниження ризиків кредиту фіатних валют і підтримка держоблігацій: у 2025 році капіталізація доларових стейблкоїнів перевищує $260 млрд, а на казначейські облігації США припадає 60–80% резервів. Попит на резерви став джерелом підтримки для держоблігацій США, укріплюючи довіру до долара.

З цієї причини США, Гонконг, ЄС та інші впроваджують регуляторні рамки — галузь стейблкоїнів переходить у фазу суворої нормативної відповідності.

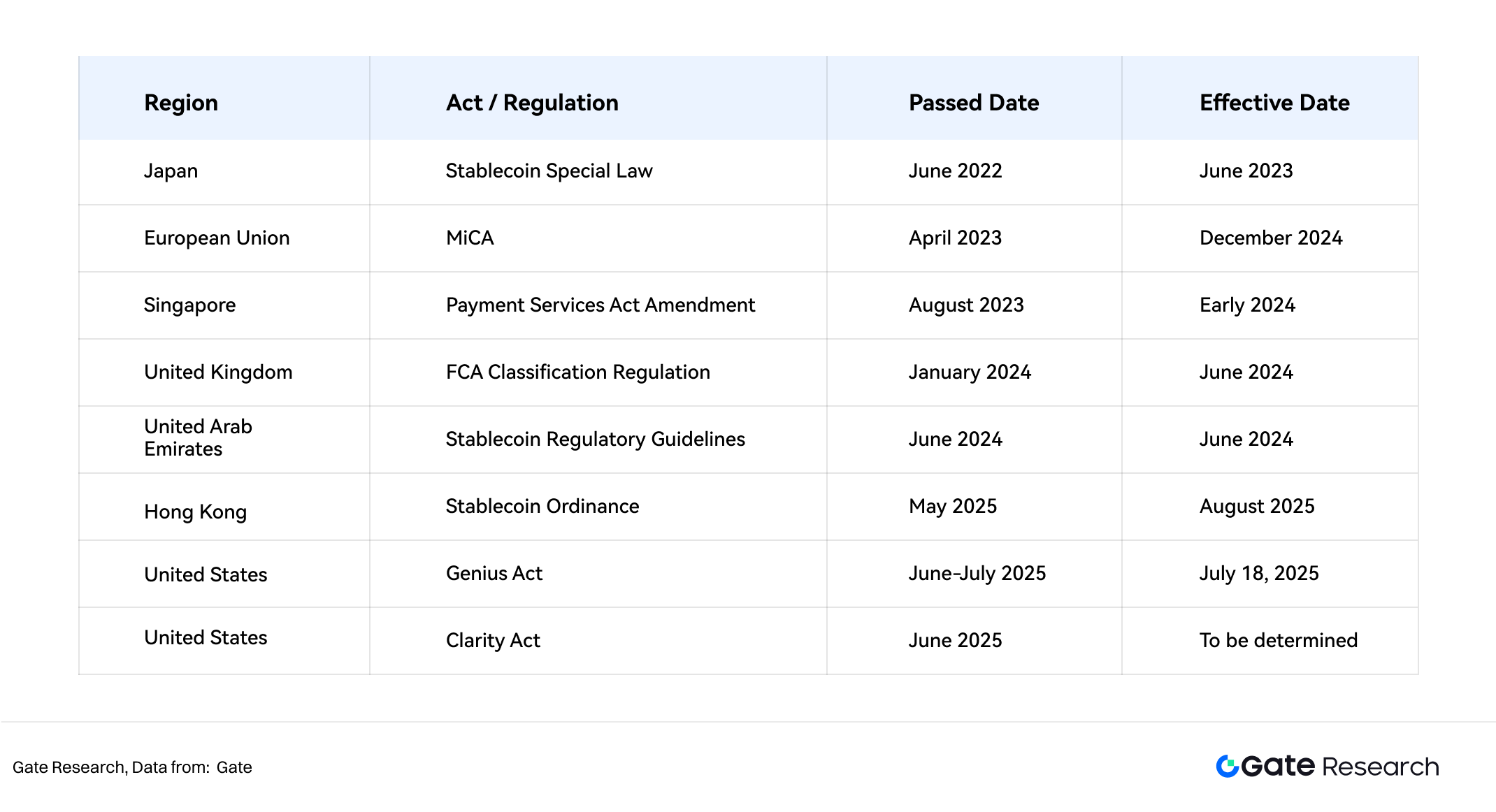

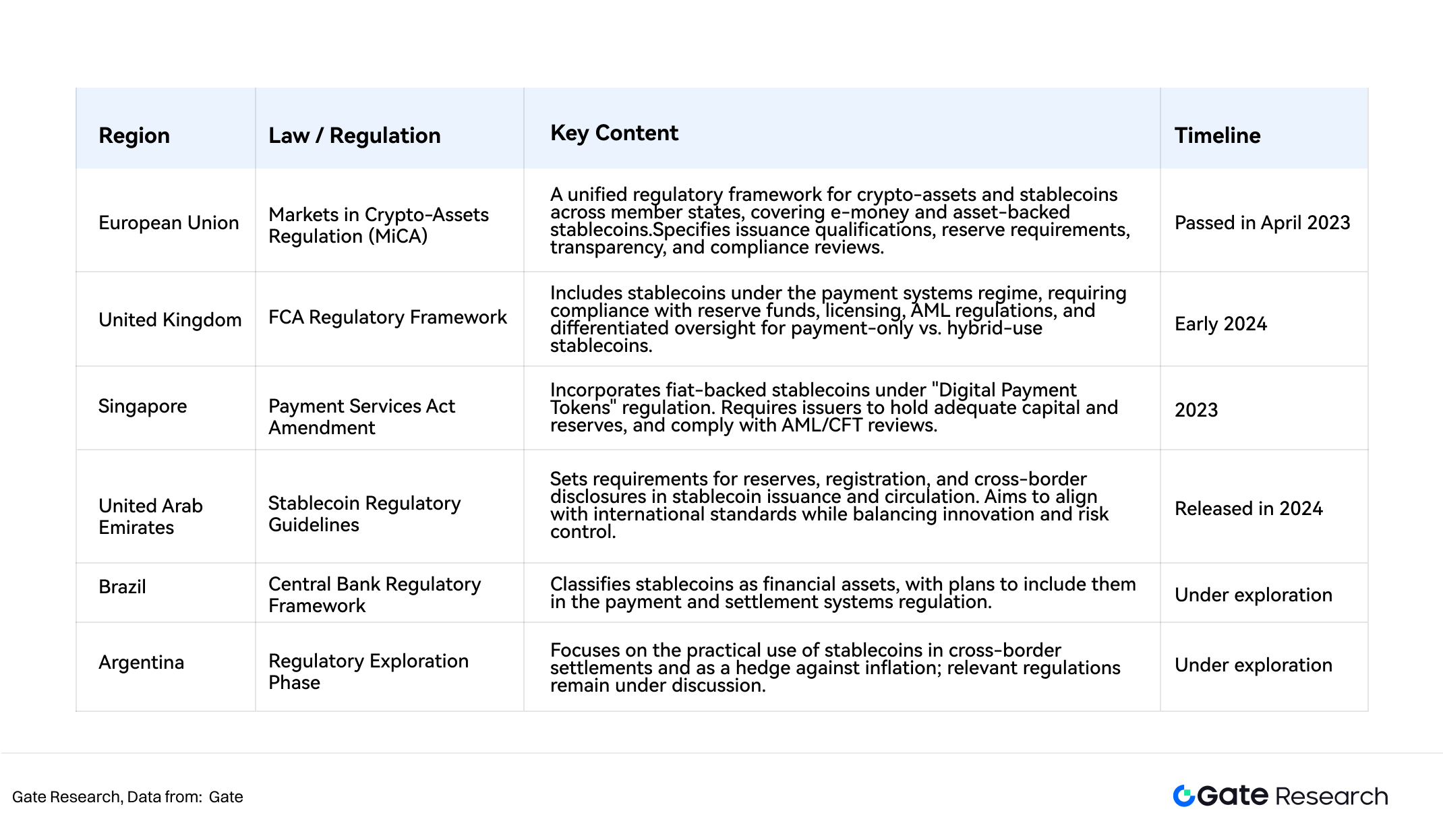

Регуляторні ініціативи у провідних економіках світу

Починаючи з 2022 року, на тлі динамічного зростання стейблкоїнів на глобальних ринках, різні країни впроваджують відповідні нормативні документи для посилення контролю.

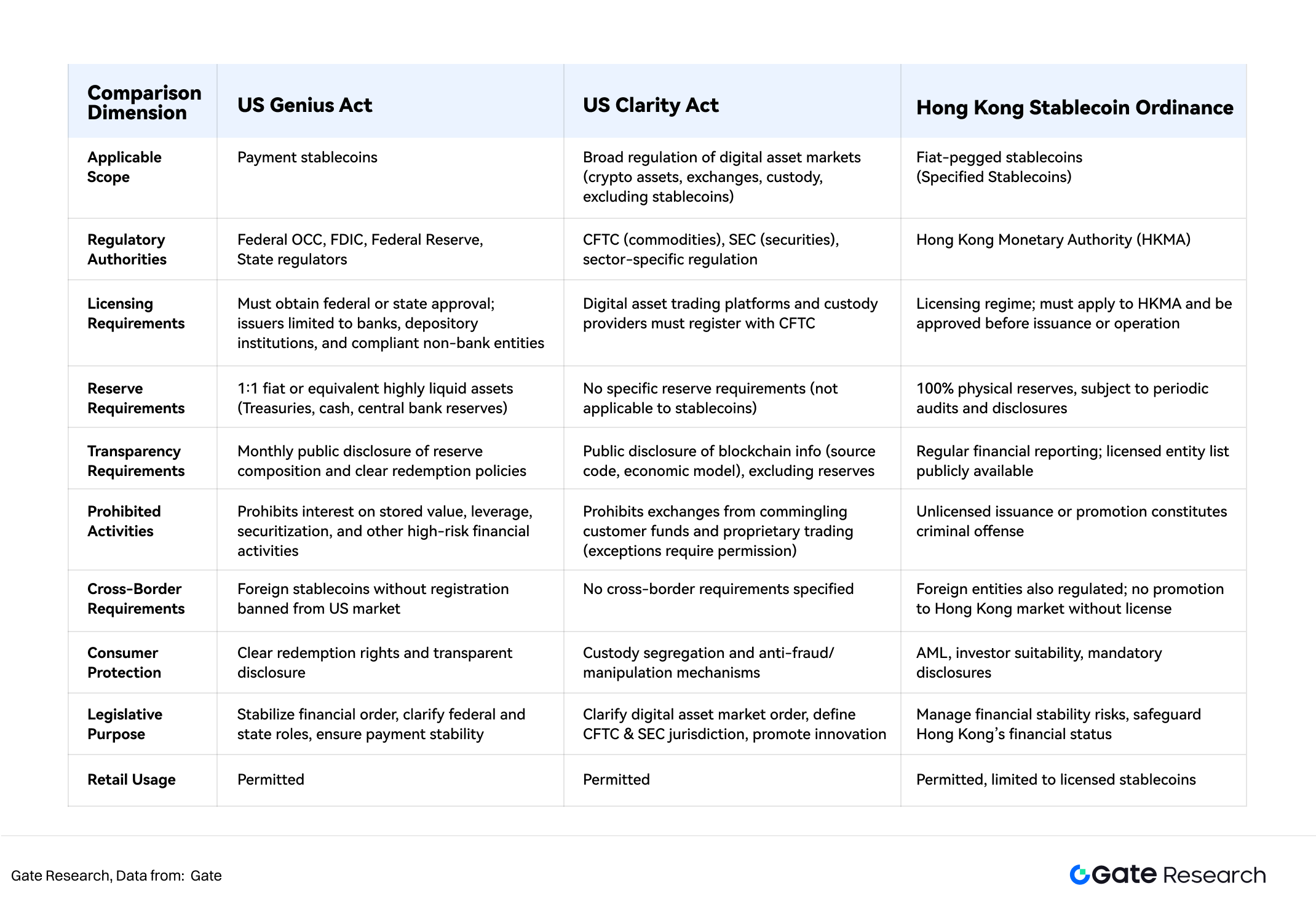

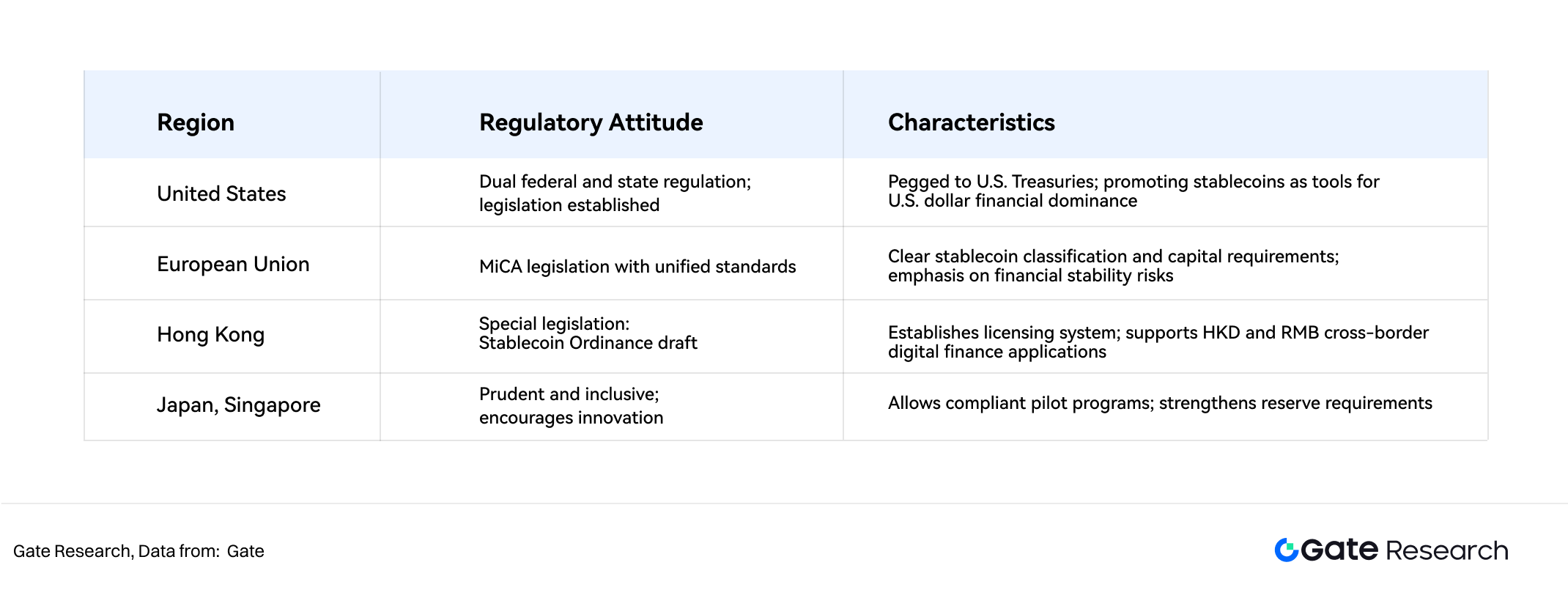

3.1 США впровадили Genius Act і Clarity Act

Знаковий Genius Act (Guiding and Establishing National Innovation for U.S. Stablecoins Act) ухвалено Сенатом 17 червня 2025 року, затверджено Палатою представників 17 липня 2025 року (308–122) і підписано Президентом Трампом 18 липня 2025 року. Це перше створення єдиної федеральної рамки регулювання випуску стейблкоїнів у США. Основні положення:

- Регуляторна модель: федерально-штатна система з OCC (Офіс контролера валютного обігу США) як єдиним ліцензійним органом.

- Емітенти: банки, депозитарні установи й певні затверджені небанківські фінансові організації.

- Вимоги щодо резервів: забезпечення 1:1 резервами у вигляді казначейських облігацій США чи готівки, аби гарантувати викуп стейблкоїнів.

- Прозорість: щомісячні аудити, публічне розкриття інформації та дотримання вимог AML.

- Обмеження щодо діяльності: заборона нарахування відсотків, левериджу, сек’юритизації та подібних операцій для мінімізації системних ризиків.

- Транскордонні обмеження: заборона нерозпізнаних іноземних стейблкоїнів у США для захисту національного ринку капіталу.

Того ж дня Clarity Act (Digital Asset Market Clarity Act) ухвалено Палатою та направлено до Сенату. Закон визначає розподіл повноважень SEC та CFTC у сфері цифрових активів, торгівлі, похідних, DeFi тощо.

3.2 Гонконг ухвалив Stablecoin Ordinance

21 травня 2025 року Законодавча рада Гонконгу схвалила Stablecoin Ordinance, який набере чинності 1 серпня 2025 року. Основні положення:

- Ліцензійна система: для випуску, продажу, маркетингу стейблкоїнів та пов’язаних операцій потрібно отримати дозвіл Грошового управління Гонконгу (HKMA).

- Сфера застосування: регламент поширюється на фіатні стейблкоїни; продукти, забезпечені лише криптоактивами, не підпадають під дію закону.

- Капітальні вимоги: мінімальний капітал HKD 25 млн і ефективне управління ризиками та контролі.

- Вимоги до резервів: 100% покриття фізичними або еквівалентно ліквідними активами, регулярний аудит і розкриття інформації.

- AML і захист інвестора: суворе дотримання вимог AML/CFT та перевірка відповідності клієнта.

- Відповідальність: безліцензійна діяльність — кримінальний злочин, який карається штрафом або ув’язненням.

3.3 Розвиток у інших економіках

Окрім США та Гонконгу, інші провідні економіки також активно формують правила для ринку стейблкоїнів. Загалом простежується тенденція до послідовного, поступового і суворого регулювання.

Переважна більшість країн у фокусі регулювання залишає стейблкоїни з резервним (забезпеченим) покриттям, виключаючи високоризикові алгоритмічні моделі з-під нормативного поля і обмежуючи їх подальші перспективи. Зокрема, Гонконг визнає лише стейблкоїни з фіатним покриттям і не дозволяє емісію чи обіг крипто-забезпечених стейблкоїнів, зміцнюючи позиції фіатних моделей.

Попри різноманіття форматів і темпів регулювання, більшість країн сходяться в основних принципах: прозорість резервів, AML, захист споживачів, фінансова стабільність. Такі вимоги інтегруються у ширші рамки цифрового фінансового регулювання.

4. Переформатування фінансового порядку на тлі глобального суперництва

4.1 Конкуренція за фінансовий суверенітет через стейблкоїни

Понад 90% капіталізації ринку стейблкоїнів прив’язано до долара США. USDT та USDC стали де-факто галузевими стандартами для бірж, DeFi-платформ і транскордонних платежів. Це не лише розширює домінування долара у цифровому середовищі, а й поглиблює вплив США на цифрову фінансову екосистему через стейблкоїни.

Закон Genius Act та інші нормативи прямо зобов’язують забезпечувати USD-стейблкоїни високоякісними активами (держоблігаціями), посилюючи зв’язок із фінансовим інструментом США. Так формується двокомпонентна структура «стейблкоїни — облігації США»: емітенти, акумулюючи великі портфелі облігацій, стають джерелом постійного попиту, що підтримує американські фінанси. Це створює «неявний попит» на активи США, підсилюючи фінансову гегемонію на глобальному рівні.

Масове поширення доларових стейблкоїнів спричинило «доларизацію блокчейну» у країнах із високою інфляцією, зменшуючи використання локальних валют й послаблюючи монетарний суверенітет. У Аргентині, Туреччині, Росії USDT став дефолтним інструментом для збереження й переказу капіталу. У науковій літературі це трактується як форма американської цифрової експансії у фінансово вразливих країнах через стейблкоїни, що поступово підриває незалежність їхньої монетарної політики.

Паралельно розвиток стейблкоїнів із прив’язкою до євро й гонконгського долара демонструє прагнення країн урівноважити вплив долара через цифровізацію локальних валют та регулювання. Сучасне протистояння у сфері фінансів зміщено з класичних систем у область блокчейн-інфраструктур.

4.2 Конкуренція за фінансову інфраструктуру наступного покоління

Сьогодні стейблкоїни — не лише платіжний чи торговий інструмент, а й базова складова інфраструктури транскордонних розрахунків нового формату. Порівняно із SWIFT, вони пропонують миттєві розрахунки, менші витрати й децентралізацію. США прагнуть досягти SWIFT-подібного домінування у цифрових фінансах через USD-стейблкоїни, переводячи глобальні розрахунки під власний контроль.

Водночас фінансові центри, такі як Гонконг і Сінгапур, через політику стимулюють інтеграцію своїх фінансових інфраструктур із фіатними стейблкоїнами, прагнучи зміцнити позиції у міжнародних цифрових розрахунках.

4.3 Боротьба за цінову владу в цифрових активах

У сучасному ринку стейблкоїни є не лише засобом операцій, а й вагомим інструментом переформатування ринкового ціноутворення. USDT і USDC задають стандарти для торгових пар у крипторинку, слугуючи якірними активами ліквідності та розрахункової бази. Коливання їхньої пропозиції напряму впливають на рівень ринкового ризику та волатильність.

Через стейблкоїн-законодавство США підсилили контроль над ліквідністю та розрахунковою структурою цифрового ринку, що побічно посилило роль долара у глобальних фінансах. Гонконг, ЄС та інші активно розвивають локальні фіатні стейблкоїни із метою посилити регіональний вплив у майбутньому розподілі влади у цифрових фінансах.

5. Ризики та виклики

Ризики стейблкоїнів породжуються як внутрішніми системними чинниками моделей підтримки, так і зовнішніми регуляторними впливами.

5.1 Запобігання системним ризикам

Гарантія стабільності стейблкоїна ґрунтується на стійкості резервних активів. Найбільша системна загроза — волатильність резервів і втрата прив’язки до цільової вартості.

Перший стейблкоїн BitUSD, створений 2014 року, утратив зв’язок із доларом вже у 2018-му через нестабільність і невисоку ліквідність BitShares, що не мала надійної підтримки.

У тому ж році MakerDAO впровадив у DAI механізми надмірного забезпечення та ліквідації, котрі дозволили знизити волатильність криптоактивів, але не вирішили проблему недостатньої капітальної ефективності — ризики залишились. Фіатні стейблкоїни також не є абсолютно безпечними.

У березні 2023 року банкрутство SVB, Signature Bank і Silvergate Bank у США викликало короткочасну втрату прив’язки для USDC і DAI. За даними Circle (емітент USDC), $3,3 млрд резервів USDC трималися у SVB, що призвело до падіння курсу USDC на понад 12% за добу.

DAI також пережив волатильність — більш ніж половина його резервів складалася з USDC та похідних. Ситуацію стабілізувало лише рішення ФРС США гарантувати депозити, після чого USDC та DAI повернулися до паритету. Згодом USDC перевів кешеві резерви у BNY Mellon, а DAI диверсифікував резерви через кілька стейблкоїнів і збільшив частку в реальних активах (RWA).

Втрата паритету нагадала: емітенти стейблкоїнів мають диверсифікувати резерви задля зниження системних ризиків.

5.2 Конфлікт із принципами децентралізації

Поширення та регуляторне визнання стейблкоїнів супроводжується централізацією — популярні моделі (USDT, USDC) базуються на централізованих емітентах і фіатних резервах, що суперечить ідеології децентралізації блокчейну.

Науковці вважають: фіатні стейблкоїни фактично є ончейн-проекцією класичних валют, що підсилює залежність від банків і долара, створюючи «централізоване ядро під маскою децентралізації» й послаблюючи базові ідеї крипторуху.

Централізація створює ризик кредитозалежності від емітентів та кастодіанів. У критичних умовах (регуляторний тиск чи цензура) стейблкоїни можуть заморожуватися або піддаватися ручному втручанню, що суперечить базовим принципам відкритості та незмінності блокчейну.

5.3 Труднощі транскордонної регуляторної координації

Стейблкоїни функціонують одразу у багатьох юрисдикціях, охоплюючи транскордонні фінансові та інформаційні потоки, а регуляторні позиції різних країн, визначення й умови комплаєнсу суттєво відрізняються.

Через ці суттєві відмінності стейблкоїни стикаються з невизначеністю, юридичними ризиками, складністю розрахунків та відповідності у транскордонних взаємодіях. Це створює можливості для арбітражу й комплаєнс-лазівки, стримуючи глобальне поширення стейблкоїнів.

5.4 Ймовірність фінансових санкцій

З огляду на геополітичні ризики, стейблкоїни можуть потрапити до інструментарію міжнародних фінансових санкцій. Завдяки контролю за доларовими стейблкоїнами США можуть впливати на транскордонні потоки, блокувати активи чи транзакції окремих учасників чи країн.

За оцінкою Олександра Бейкера, стейблкоїни фактично стали «ончейн-продовженням американського долара» і можуть, як і SWIFT, стати складником фінансових санкцій США. Для нових ринків, транскордонних проєктів це означає додаткові політичні й регуляторні ризики та стимулює пошук регіональних і локальних альтернатив у вигляді не-доларових стейблкоїнів.

Висновки

Зростання стейблкоїнів — це вираз тенденції до трансформації глобального фінансового порядку у цифрову епоху. Від початку свого існування стейблкоїни проникли

Статті на тему

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Усе, що вам потрібно знати про кількісну стратегію торгівлі

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Що таке звичайне?