SPAC: шлях у майбутнє

У 2020 році компанія Strategy (раніше відома як MicroStrategy) почала замінювати боргові інструменти та акції на біткоїн. Під керівництвом співзасновника і голови Майкла Сейлора компанія, яка спочатку спеціалізувалася на корпоративному програмному забезпеченні, змінила свою стратегію, сформувавши одну з найбільших серед публічних компаній скарбниць із біткоїном.

Через п’ять років вона все ще продає програмне забезпечення, однак частка валового прибутку від операцій у структурі її доходів неухильно зменшується. У 2024 році валовий прибуток від операцій знизився до близько 15% порівняно з 2023 роком. У першому кварталі 2025 року цей показник зменшився ще на 10% у порівнянні з аналогічним періодом попереднього року. До 2025 року підхід Strategy був багаторазово відтворений, адаптований і спрощений, що дозволило понад сотні публічних компаній внести біткоїн до свого балансу.

Модель була простою: випускати недорогий борг під забезпеченням бізнесу, купувати біткоїн, спостерігати за його зростанням, а потім знову залучати борг для подальших купівель. Це самопідсилювальний цикл, що перетворює корпоративну скарбницю на фонд із кредитним плечем, орієнтований на криптовалюту. Погашення боргу відбувалося через емісію нових акцій, що призводило до розмиття часток чинних акціонерів. Однак це компенсувалося премією на акції, спричиненою зростанням вартості біткоїнових активів компанії.

Докладніше: Акції, забезпечені активами

Додаткове використання обчислювальної потужності вашої GPU

Neurolov дозволяє надавати обчислювальні ресурси GPU безпосередньо через браузер — без встановлення додаткового програмного забезпечення чи складного налаштування.

Ви отримуєте $NLOV як винагороду за участь у децентралізованих AI-обчисленнях у мережі Solana (блокчейн-платформа) та поза нею.

- Пасивний дохід від GPU

- AI-обчислення у браузері

- Підтримка блокчейн-платформи Solana та токена $NLOV

Запустіть GPU та отримуйте винагороду з Neurolov!

Більшість компаній, що наслідували стратегію Strategy, мали діючий бізнес і прагнули отримати вигоду від зростання біткоїну як активу, що підвищується у вартості.

Раніше Strategy повністю працювала як корпоративна платформа аналітики та бізнес-інтелекту. Semler Scientific — 15-й найбільший публічний власник BTC — функціонував виключно як компанія медичних технологій. GameStop, який нещодавно приєднався до компаній із біткоїн-скарбницею, до цього був ритейлером ігрової та електронної техніки, перш ніж почати створювати біткоїновий резерв.

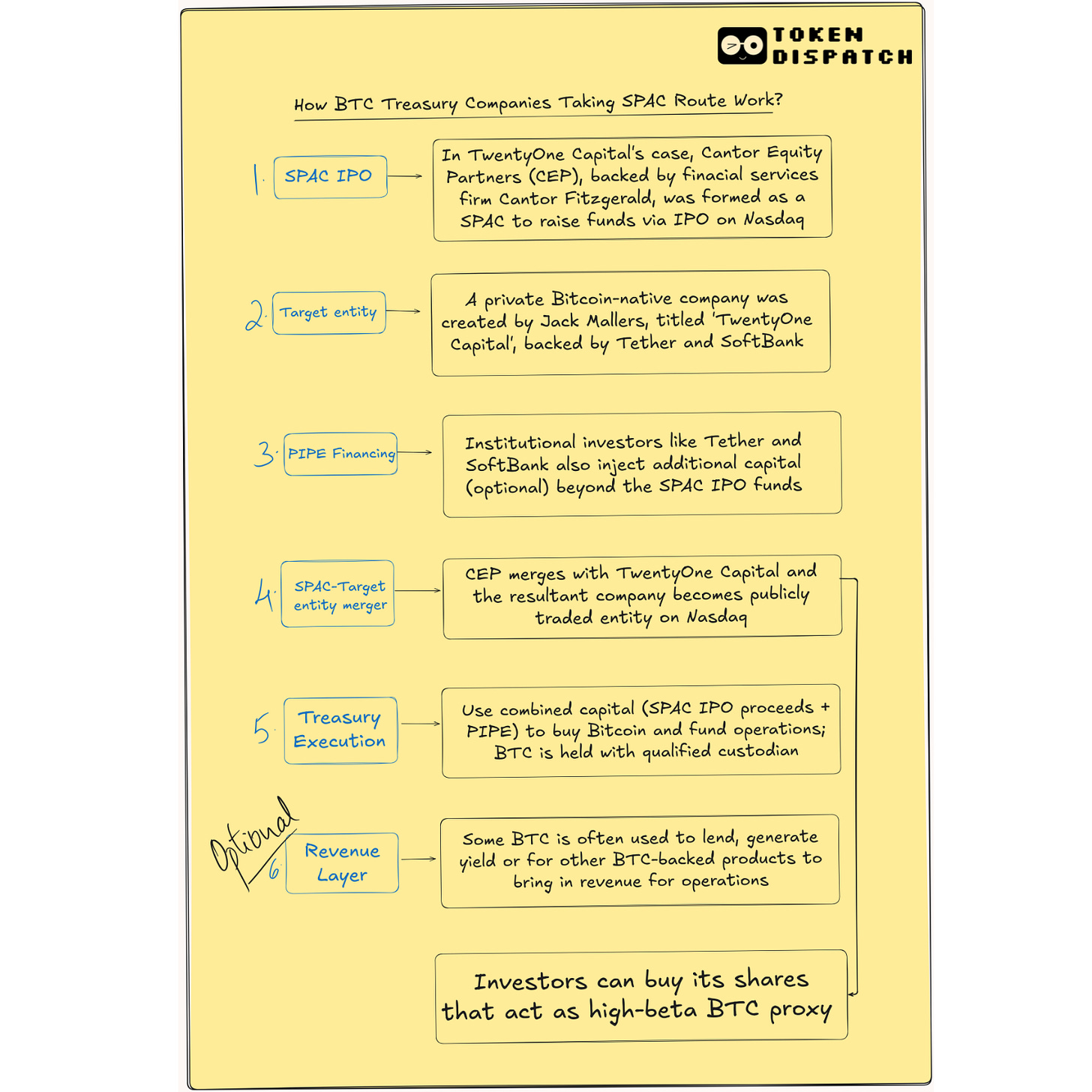

Сьогодні нова хвиля компаній прагне отримати вигоду від біткоїну без реального бізнесу: без клієнтів, без моделі отримання доходу, без операційної стратегії. Лише баланс із біткоїном і швидкий вихід на публічний ринок через фінансовий інструмент. Для цього використовують SPAC (Special Purpose Acquisition Company — компанія спеціального призначення для злиття та поглинання).

SPAC-компанії з біткоїн-скарбницями, такі як ReserveOne, ProCap (за участі Ентоні Помпліано) чи Twenty One Capital (з підтримкою Tether, Cantor Fitzgerald і Softbank), створюють прості корпоративні структури. Їхня концепція — залучити сотні мільйонів доларів, купити біткоїн оптом і надати публічним інвесторам тикер для відстеження портфеля. Це і є бізнес-модель.

Ці нові гравці діють навпаки, ніж Strategy: спочатку формують портфель активів, а бізнес-план розробляють згодом. Такий підхід більше відповідає структурі хедж-фонду, ніж класичній компанії.

Попри це, все більше компаній обирають модель SPAC. Чому саме?

SPAC — це компанія-«оболонка» з попередньо залученим фінансуванням, зазвичай від приватних інвесторів. Вона лістується на біржі та зливається з приватною компанією. Це часто розглядається як короткий шлях до IPO (первинного публічного розміщення акцій). У криптовалютному секторі SPAC дозволяє швидко вивести компанію з великою часткою біткоїну на біржу до можливих змін ринкової ситуації або регуляторних вимог. Швидкість тут має ключове значення.

Однак ця «перевага швидкості» часто виявляється ілюзією. SPAC обіцяють лістинг за 4–6 місяців замість 12–18 місяців для IPO, але для криптовалютних компаній регуляторний розгляд зазвичай затягується. Наприклад, спроба SPAC-лістингу компанії Circle не вдалася — вона провела класичне IPO.

Попри це, SPAC мають свої переваги.

Вони дозволяють оголошувати амбітні цілі (наприклад, «1 млрд доларів у біткоїні до кінця року») без негайної уваги регуляторів, як у разі традиційного IPO. Також можна залучати PIPE (Private Investment in Public Equity — приватні інвестиції у публічний капітал) від провідних гравців, таких як Jane Street чи Galaxy. Оцінку бізнесу можна погодити заздалегідь, оформивши угоду у структурі, що відповідає вимогам SEC, і водночас уникнути статусу інвестиційного фонду.

SPAC-структура спрощує презентацію стратегії інвесторам та акціонерам, оскільки, по суті, презентувати можна лише біткоїн.

Варто згадати реакцію ринку, коли компанії Meta чи Microsoft розглядали можливість додати біткоїн до свого балансу: це викликало рішучу відмову.

Для публічних інвесторів SPAC виступає інструментом для отримання чистої експозиції на біткоїн без безпосереднього залучення до криптовалют. Це можна порівняти з купівлею ETF (біржового фонду) на золото.

Однак серед роздрібних інвесторів більш популярними залишаються інші способи отримання експозиції на біткоїн, зокрема ETF (біржові фонди). Згідно з опитуванням Institutional Investor Digital Assets Survey 2025 року, 60% інституційних інвесторів обирають зареєстровані інструменти, такі як ETF.

Попит на SPAC-компанії з біткоїном зберігається, оскільки така модель дозволяє використати ефект кредитного плеча.

Коли Strategy купувала біткоїн, вона не обмежилася одноразовою покупкою: компанія неодноразово випускала конвертовані облігації, які здебільшого погашалися шляхом додаткової емісії акцій. Такий підхід перетворив платформу бізнес-аналітики на важливий драйвер зростання біткоїну — і на піку її акції випереджали сам біткоїн. Ця модель залишається у фокусі інтересу інвесторів. Компанія на основі SPAC може повторити цей сценарій: купити BTC, потім випустити більше акцій або боргових інструментів для нових купівель. Це повторюваний цикл.

Оголошення нової компанії про PIPE (Private Investment in Public Equity) на $1 млрд з підтримкою великих інституцій підвищує її авторитет. Це сигнал для ринку про увагу серйозних інвесторів. Наприклад, Twenty One Capital отримала високу довіру завдяки підтримці Cantor Fitzgerald, Tether та Softbank.

SPAC дозволяє засновникам отримати інституційне визнання і капітал на ранньому етапі, ще до створення прибуткового продукту. Таке підтвердження сприяє залученню уваги, капіталу та динаміки, зменшуючи обмеження, з якими стикаються вже лістовані компанії.

Для багатьох засновників головна перевага SPAC — у гнучкості структурування. Якщо при IPO строки розкриття інформації та ціноутворення регламентовані, то у SPAC-структурі можна контролювати наратив, прогнози й оцінку. Засновники можуть розробити капітальний план, зберегти частку власності та уникнути тривалого циклу венчурного фінансування і класичного IPO.

Структура SPAC — ще одна перевага. Публічні акції — усталений фінансовий інструмент. Тикери купують хедж-фонди, додають до ритейл-платформ, включають до ETF. Це міст між криптовалютними концепціями та традиційною ринковою інфраструктурою. Для багатьох інвесторів важливіша форма, ніж механізм: якщо це виглядає як акція і торгується як акція — воно підходить для портфеля.

Питання доходу

Якщо SPAC може виходити на біржу без реального бізнесу, як функціонує така компанія? Яке джерело доходу?

SPAC дозволяє гнучко структурувати активи: наприклад, залучити $500 млн, $300 млн вкласти у BTC, а решту використати для дохідних стратегій, запуску фінансових продуктів або придбання інших криптовалютних компаній для формування доходу. Такий гібрид важко реалізувати в рамках ETF або інших структур із жорсткими правилами.

Twenty One Capital розробляє структуроване управління скарбницею: резерв компанії перевищує 30 000 BTC, частина яких використовується для низькоризикових, дохідних on-chain-стратегій. Після злиття зі SPAC під егідою Cantor Fitzgerald компанія залучила понад $585 млн через PIPE і конвертований борг для нових купівель біткоїну. Подальші кроки включають створення моделей кредитування під біткоїн, ринкових інструментів, а також виробництво тематичних медіа- та адвокаційних продуктів.

Nakamoto Holdings під керівництвом Девіда Бейлі (Bitcoin Magazine) використала інший підхід, об’єднавшись із публічною медичною компанією KindlyMD для впровадження стратегії біткоїн-скарбниці. Угода включала $510 млн через PIPE та $200 млн у конвертованих нотах, ставши однією з найбільших криптовалютних угод з капіталу. Мета — перетворення експозиції на біткоїн у вигляді акцій, боргу та гібридних інструментів для торгівлі на основних біржах.

ProCap Financial під керівництвом Помпліано планує надавати фінансові послуги на базі біткоїн-скарбниці: кредитування у криптовалюті, інфраструктуру для стейкінгу, а також продукти для інституційного доступу до доходу від біткоїну.

ReserveOne обрала більш диверсифіковану стратегію: біткоїн залишається основним активом портфеля, але компанія також володіє кошиком із Ether та Solana, які використовуються для стейкінгу інституційного рівня, роботи з деривативами та позабіржового кредитування.

За підтримки Galaxy та Kraken, ReserveOne позиціонує себе як криптовалютний аналог BlackRock, поєднуючи пасивну експозицію з активним доходом. Потенційно основні доходи — це комісії за кредитування, винагороди за стейкінг і керування спредом між коротко- та довгостроковими інструментами на ринку цифрових активів.

Навіть за наявності стійкої моделі доходу статус публічної компанії супроводжується адміністративними й операційними викликами.

Після злиття потреба у стабільних джерелах доходу лише зростає. Управління скарбницею, зберігання активів, відповідність нормативам і аудит стають критично важливими, особливо якщо єдиним продуктом є високоволатильний актив. Більшість SPAC-компаній створюються з нуля, часто делегують зберігання активів, а система контролю може бути обмеженою. Це підвищує ризики, які можуть проявитися швидко та непомітно.

Проблеми також можуть виникати у сфері корпоративного управління: багато спонсорів SPAC залишають за собою спеціальні права — підвищену кількість голосів, місця в раді директорів, спеціальні вікна ліквідності. При цьому їм часто бракує експертизи у сфері криптовалют. Важливо, щоб у компанії був фахівець, здатний ефективно діяти у разі падіння вартості BTC чи посилення регуляторних вимог. У сприятливих ринкових умовах це непомітно, але при негативних — стає критичним фактором.

Які ж наслідки це має для роздрібного інвестора?

Дехто може бути зацікавлений у потенційному зростанні, сподіваючись повторити успіх Strategy, інвестуючи у SPAC-компанію з біткоїном. Однак такі інвестори одночасно стикаються із додатковими ризиками: розмиттям акцій, волатильністю, ризиками дострокового викупу та браком підтвердженого досвіду у керівництва. Інші інвестори можуть обрати простішу альтернативу — спотовий ETF (біржовий фонд) на біткоїн або пряме зберігання біткоїну.

Купуючи акцію SPAC-компанії з біткоїном, ви опосередковано інвестуєте у біткоїн — фактично, купуєте план іншої особи придбати його для вас, сподіваючись на ефективну реалізацію цієї стратегії. Ця надія має свою вартість, і в умовах ринку, що зростає, багато хто готовий її сплатити.

Варто чітко розуміти, що саме ви купуєте і в якому обсязі.

На цьому завершується поточний аналітичний огляд. До наступної публікації.

З повагою,

Відмова від відповідальності:

- Ця стаття передрукована з TOKEN DISPATCH. Усі авторські права належать оригінальному автору Prathik Desai. Якщо ви маєте зауваження щодо передруку, звертайтеся до команди Gate Learn, і питання буде вирішено оперативно.

- Відмова від відповідальності: позиція, викладена у матеріалі, є особистою думкою автора і не є інвестиційною порадою.

- Переклад виконано командою Gate Learn. Без відповідного дозволу копіювання, розповсюдження чи плагіат перекладу заборонені.

Поділіться

Статті на тему

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?