Khi stablecoin mở rộng sang thị trường thanh toán, liệu các “ông lớn” trong ngành thanh toán truyền thống có còn giữ được vị thế thống trị của mình?

Lời mở đầu: Stablecoin đã vượt khỏi khuôn khổ giao dịch tiền mã hóa để lặng lẽ thâm nhập vào thị trường thanh toán truyền thống, mang theo tiềm năng tái tạo nền tảng hạ tầng tài chính. Bạn có thể thắc mắc: Liệu công nghệ này sẽ làm thay đổi hệ sinh thái thanh toán ra sao? Bài viết dưới đây phân tích cách một số tổ chức đang hợp tác với các mạng thẻ như Visa, Mastercard để tích hợp chức năng stablecoin vào hạ tầng hiện hữu, trong khi một số khác lại áp dụng giải pháp kỹ thuật số hóa, xây dựng hệ thống thanh toán hoàn toàn mới mà không qua trung gian thẻ hay ngân hàng. Hai ví dụ đi đầu xu hướng này là PYUSD của PayPal và giải pháp thanh toán USDC do Shopify cùng các đối tác phát triển. Liệu stablecoin sẽ trở thành đối thủ của các ông lớn thanh toán truyền thống, hay mở ra một hệ thống thanh toán hoàn toàn mới? Bài viết cung cấp cái nhìn toàn diện về các động lực đang thúc đẩy sự chuyển mình trong lĩnh vực thanh toán.

Cho đến nay, stablecoin chủ yếu được dùng trong giao dịch tiền mã hóa, nhưng blockchain và stablecoin thực tế đang đứng trước cơ hội cách mạng hóa các hệ thống tài chính truyền thống phức tạp như thị trường chứng khoán và mạng thanh toán.

Trong vài năm qua, stablecoin đã đều đặn thâm nhập vào hệ thống thanh toán, chủ yếu theo hai hướng: (1) tích hợp stablecoin vào các mạng lưới thẻ lớn, (2) chủ động loại bỏ vai trò của mạng lưới thẻ và ngân hàng phát hành.

Ở hướng thứ hai, tiêu biểu là hệ thống thanh toán PYUSD của PayPal và giải pháp USDC của Shopify hợp tác cùng Coinbase, Stripe. Khi lĩnh vực stablecoin trưởng thành, nhiều nền tảng quy mô lớn với lượng đối tác kinh doanh và người dùng đông đảo được dự báo sẽ tự xây dựng mạng thanh toán riêng—đặt ra thách thức cho cả ngân hàng lẫn mạng thẻ.

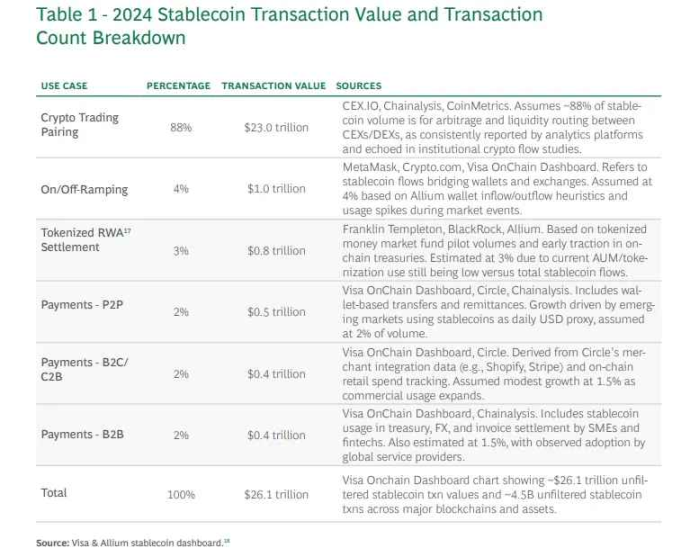

Stablecoin: Hoạt Động Giao Dịch Vẫn Chủ Yếu Tập Trung Ở Sàn

Nguồn: BCG

Tại Mỹ lẫn trên toàn cầu, stablecoin ngày càng chịu sự giám sát chặt chẽ. Nhiều ý kiến tranh luận về khả năng stablecoin làm thay đổi lĩnh vực chuyển tiền quốc tế, thanh toán, tài sản thực (RWA) và thanh toán liên ngân hàng. Tuy nhiên, theo báo cáo của Boston Consulting Group (BCG), 88% khối lượng giao dịch stablecoin năm 2024 vẫn xuất phát từ hoạt động trên các sàn crypto. Điều này cho thấy ứng dụng stablecoin ngoài thị trường crypto vẫn ở mức khiêm tốn; các trường hợp ứng dụng thực tiễn quy mô lớn chưa xuất hiện.

Stablecoin: Nền Tảng Cho Đổi Mới Cấu Trúc Ngành Tài Chính

Mặc dù đổi mới fintech đã cải thiện mạnh mẽ trải nghiệm khách hàng, phần lõi của tài chính toàn cầu vẫn bị trói buộc bởi các quy trình kế thừa và kém hiệu quả. Blockchain và stablecoin tại đây được kỳ vọng trở thành động lực đổi mới thực sự về cấu trúc, không chỉ là bản mở rộng hạ tầng cũ mà là công nghệ đột phá đủ sức thay thế hệ thống truyền thống, tương tự các bước ngoặt lịch sử từng có trong ngành tài chính.

Thị Trường Chứng Khoán

Hệ thống vận hành phức tạp của chứng khoán bắt nguồn từ khủng hoảng giấy tờ những năm 1960–1970 tại Mỹ. Khi ấy, chứng khoán hoàn toàn dưới dạng giấy và số lượng giao dịch tăng vọt đã gần như làm hệ thống sụp đổ. Để khắc phục, Quốc hội Mỹ thông qua Đạo luật Bảo vệ Nhà đầu tư (SIPA) và sửa đổi Luật Chứng khoán, tạo ra cơ chế thanh toán tập trung và lưu ký gián tiếp.

Cải cách này số hóa quyền sở hữu tài sản và thúc đẩy hiệu suất thanh toán, nhưng đồng thời hình thành hệ thống nhiều tầng trung gian—môi giới, đối soát, lưu ký—tăng thêm chi phí và độ phức tạp. Cơ chế hiện tại là sản phẩm của các thỏa hiệp và giới hạn công nghệ trong thời kỳ tiền blockchain.

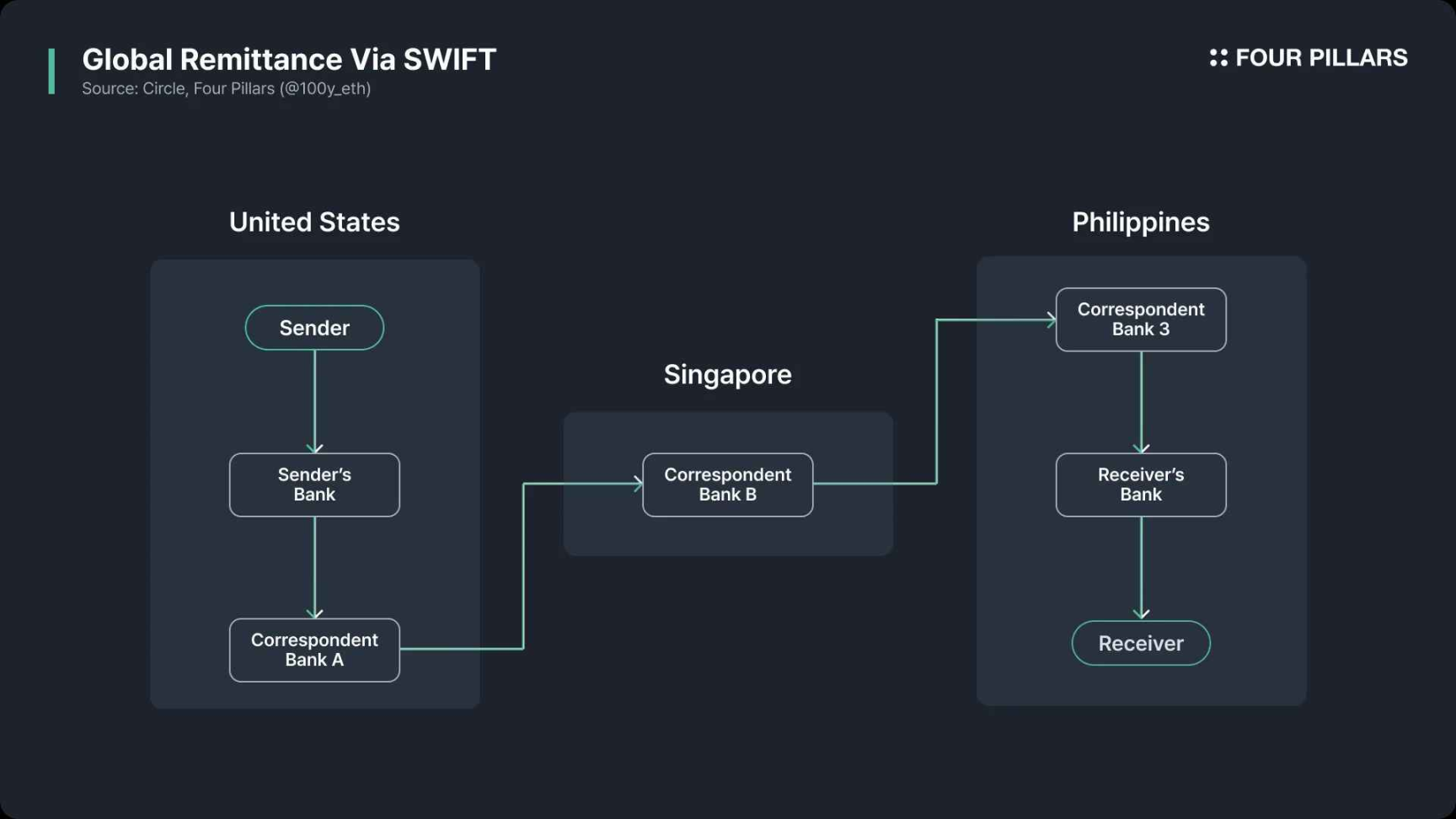

Chuyển Tiền Quốc Tế

SWIFT—Hiệp hội Viễn thông tài chính liên ngân hàng toàn cầu—là hệ thống thanh toán xuyên biên giới hàng đầu. Ra đời năm 1973 tại Brussels bởi 239 ngân hàng, SWIFT thay thế hạ tầng nhắn tin ngân hàng quốc tế lỗi thời—vừa chậm, dễ sai sót, thiếu chuẩn chung—khiến giao dịch chậm, không tương thích và dễ gặp rủi ro bảo mật. SWIFT được lập ra nhằm cung cấp thông điệp tiêu chuẩn hóa, đảm bảo an toàn cho toàn ngành.

Dù vậy, SWIFT chỉ đảm nhận thông điệp; việc chuyển tiền thực phải đi qua mạng tài khoản ngân hàng đại lý và ngân hàng trung ương, thanh toán được xử lý tách biệt. Mỗi khâu trung gian lại phát sinh phí, chậm trễ vì phí giao dịch, kiểm soát KYC/AML, đổi tiền, lệch múi giờ, ngày nghỉ. Do đó, giao dịch quốc tế vẫn chậm và thiếu minh bạch. Nếu blockchain và stablecoin xuất hiện sớm hơn, quá trình thông điệp và thanh toán hoàn toàn có thể được gộp trong một nền tảng duy nhất, đem lại hiệu quả và minh bạch vượt trội.

Stablecoin Có Thể Đột Phá Thị Trường Thanh Toán?

Mặc dù stablecoin thường được xem là chất xúc tác đổi mới cho thị trường chứng khoán và chuyển tiền quốc tế, nhưng ứng dụng hấp dẫn nhất chính là thanh toán trực tuyến đại chúng. Không chỉ các startup Web3 mà cả các hãng lớn như Visa, Mastercard, Stripe, PayPal đều đang chạy đua “thí điểm” lĩnh vực này.

Muốn đánh giá stablecoin có thể thực sự thay đổi cục diện thanh toán hay không, cần hiểu đầy đủ vận hành của hệ thống hiện hữu, chỉ ra các điểm nghẽn, nơi stablecoin có thể tối ưu hóa.

Hệ Thống Thanh Toán Truyền Thống Vận Hành Ra Sao?

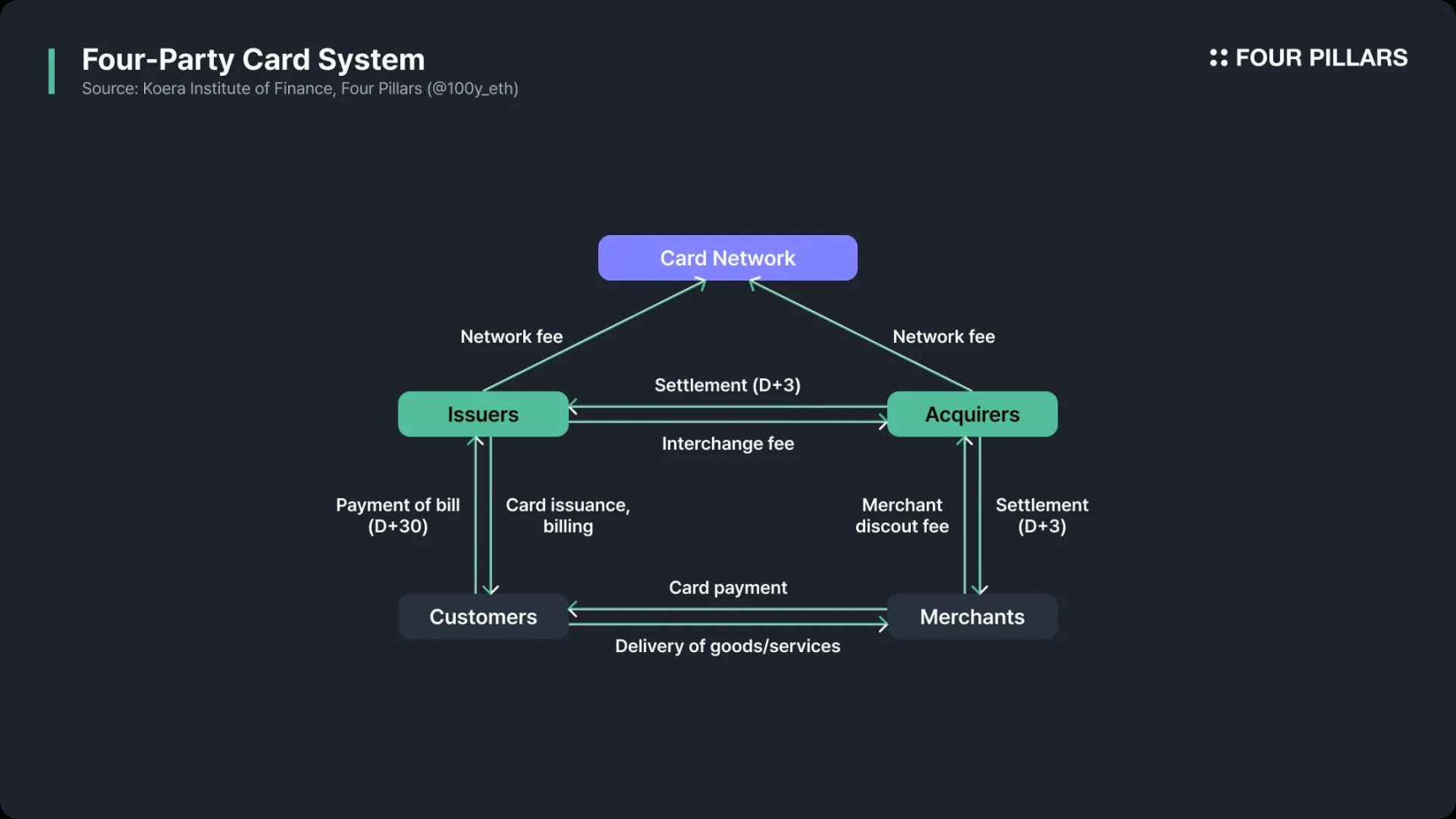

Quy trình thanh toán khi khách hàng mua hàng gồm các bước chính:

Ủy quyền thanh toán

- Khách hàng dùng thẻ ngân hàng để thanh toán.

- Máy POS hoặc cổng thanh toán online gửi yêu cầu ủy quyền (chứa dữ liệu thanh toán) tới ngân hàng thanh toán của người bán.

- Ngân hàng thanh toán chuyển yêu cầu cho mạng lưới thẻ (VisaNet, Mastercard...)

- Mạng thẻ chuyển tiếp tới ngân hàng phát hành thẻ (ngân hàng của khách).

Kiểm tra

- Ngân hàng phát hành xác minh thông tin thẻ, số dư tài khoản, hạn mức tín dụng và các giao dịch bất thường.

- Kết quả (phê duyệt/từ chối) trả lại qua mạng lưới thẻ tới ngân hàng thanh toán.

- Nếu phê duyệt, số tiền bị tạm giữ trong tài khoản khách.

- Nếu bị từ chối, người bán nhận lý do từ chối qua hệ thống.

Ghi nhận giao dịch

- Một số ngành như khách sạn, cửa hàng xăng, mua online... số tiền cuối chỉ xác định sau khi ủy quyền. Người bán gửi yêu cầu “ghi nhận” tới ngân hàng thanh toán để chốt giao dịch.

Xử lý theo lô

- Các giao dịch đã ủy quyền được gom lại trong ngày và gửi thành lô cho ngân hàng thanh toán khi đóng cửa kinh doanh.

Đối soát & Trao đổi liên ngân hàng

- Ngân hàng thanh toán gửi dữ liệu lô lên mạng lưới thẻ.

- Mạng thẻ chuyển giao dịch đến ngân hàng phát hành, tính phí trao đổi, đồng thời thực hiện đối soát.

Thanh toán cuối cùng

- Tiền chuyển từ tài khoản ngân hàng phát hành qua tài khoản ngân hàng thanh toán. Mạng thẻ chỉ lập báo cáo, còn chuyển tiền thực tế thực hiện qua hệ thống thanh toán liên ngân hàng.

Bổ sung nguồn tiền

- Ngân hàng thanh toán chuyển tiền cho tài khoản người bán (trừ phí), thường bằng ACH hoặc chuyển khoản ngân hàng.

Đối chiếu

- Người bán đối chiếu số tiền nhận và sổ sách, rà soát sai lệch, thiếu sót, thu trùng lặp.

Hai Vấn Đề Lớn Của Thanh Toán Hiện Hành Là Gì?

Phí cao và tốc độ thanh toán chậm là vấn đề nổi cộm của mạng lưới thẻ truyền thống. Đây là giới hạn bất biến, hay vẫn có thể khắc phục?

Nguồn: a16zcrypto

Chi phí thanh toán

Người bán chịu ba loại phí khi dùng thẻ:

- Phí trao đổi (lớn nhất, do ngân hàng phát hành thu)

- Phí mạng lưới (Visa, Mastercard... thu)

- Phí dịch vụ ngân hàng thanh toán

Liệu blockchain, stablecoin giúp giảm phí? Đầu tiên, giao dịch xuyên quốc gia truyền thống phải qua SWIFT, nên nếu dùng blockchain, stablecoin có thể rút ngắn chu trình, giảm phí rõ rệt.

Thứ hai, chi phí còn giảm thêm nếu loại bỏ hoàn toàn mạng thẻ và ngân hàng phát hành. Mạng thẻ là lớp kết nối thông tin giữa ngân hàng người mua và người bán, nhưng thanh toán stablecoin về lý thuyết có thể chuyển trực tiếp từ ví đến ví trên blockchain.

Tốc độ thanh toán

Ủy quyền giao dịch thẻ gần như tức thì—một tiêu chuẩn mà blockchain công khai hiện chưa đạt được ở quy mô lớn. Tuy nhiên, quá trình đối soát và thanh toán thực tế thường mất 1–2 ngày đối soát, 1–5 ngày chuyển tiền.

Nhiều nguyên nhân gây chậm trễ—có thể/hay không thể khắc phục:

- Chu kỳ đối soát: Thẻ gom lô đối soát từng ngày; blockchain không bị giới hạn đó.

- Tranh chấp, hoàn tiền, hủy giao dịch: Khó rút ngắn, công nghệ nào cũng gặp phải.

- Thanh toán xuyên biên giới: Vẫn qua SWIFT, nên blockchain thực sự có lợi thế ở đây.

Hệ Thống Thanh Toán Dựa Trên Stablecoin

Ngày càng nhiều định chế tài chính, doanh nghiệp thử nghiệm/triển khai giải pháp thanh toán stablecoin. Xu hướng này diễn ra theo hai hướng chủ đạo: (1) mạng thẻ như Visa, Mastercard tích hợp stablecoin vào hạ tầng cũ; (2) các bên cung cấp khác chủ ý loại bỏ mạng thẻ.

Thanh Toán Stablecoin Tích Hợp Mạng Thẻ

Theo phân tích trước của tôi, Visa, Mastercard đang chủ động tích hợp đường truyền stablecoin vào hạ tầng cốt lõi.

- Thẻ ghi nợ crypto: Cho phép khách hàng thanh toán bằng stablecoin trong ví Web3 hoặc tài khoản sàn. Nhà phát hành thẻ có thể chuyển stablecoin sang tiền pháp định để xử lý qua nền tảng truyền thống, hoặc chuyển stablecoin lên mạng thẻ để thanh toán cùng giao dịch thẻ thông thường.

- Thanh toán stablecoin: Như phân tích, mạng thẻ có thể nhận stablecoin vào tài khoản thanh toán hoặc dùng stablecoin để thanh toán cho ngân hàng đối tác.

Bản chất tích hợp stablecoin chỉ bổ sung thêm phương án thanh toán, đối soát stablecoin mà không thay đổi cấu trúc và các vai trò chính. Lợi ích then chốt là tăng sự thuận tiện cho ai đang dùng stablecoin, giảm bớt thao tác chuyển đổi giữa stablecoin và tiền pháp định. Nếu toàn bộ chuỗi thanh toán đều dùng stablecoin, nhất là giao thương xuyên quốc gia, hiệu suất sẽ vượt trội.

Bỏ Qua Mạng Thẻ và Ngân Hàng Phát Hành

Song song đó, có các đơn vị cung cấp dịch vụ thanh toán lựa chọn “đi tắt” bằng cách xử lý trực tiếp thanh toán stablecoin thay vì qua Visa, Mastercard. Điển hình có PYUSD của PayPal, giải pháp USDC Shopify kết hợp Coinbase, Stripe.

Giải pháp thanh toán PYUSD

Người dùng PayPal chi tiêu trực tiếp PYUSD trong app. Không như ví crypto cá nhân, PYUSD do Paxos, nhà phát hành, lưu ký thay. Khi bạn thanh toán PYUSD, không có chuyển động trên blockchain—PayPal chỉ cập nhật sổ cái nội bộ. Nếu người bán muốn nhận tiền pháp định, PayPal quy đổi PYUSD sang USD giá trị ngang bằng và chuyển qua ACH hoặc hệ thống ngân hàng.

Nếu số dư PYUSD không đủ, người dùng có thể nạp từ tài khoản ngân hàng hoặc thẻ (có thể chịu phí); người bán chọn nhận tiền pháp định sẽ chịu phí, thời gian giao dịch ngân hàng. Nhưng nếu hoàn tất toàn bộ bằng PYUSD, các khâu trung gian thẻ/ngân hàng bị loại bỏ, tiết giảm chi phí, tăng tốc giao dịch.

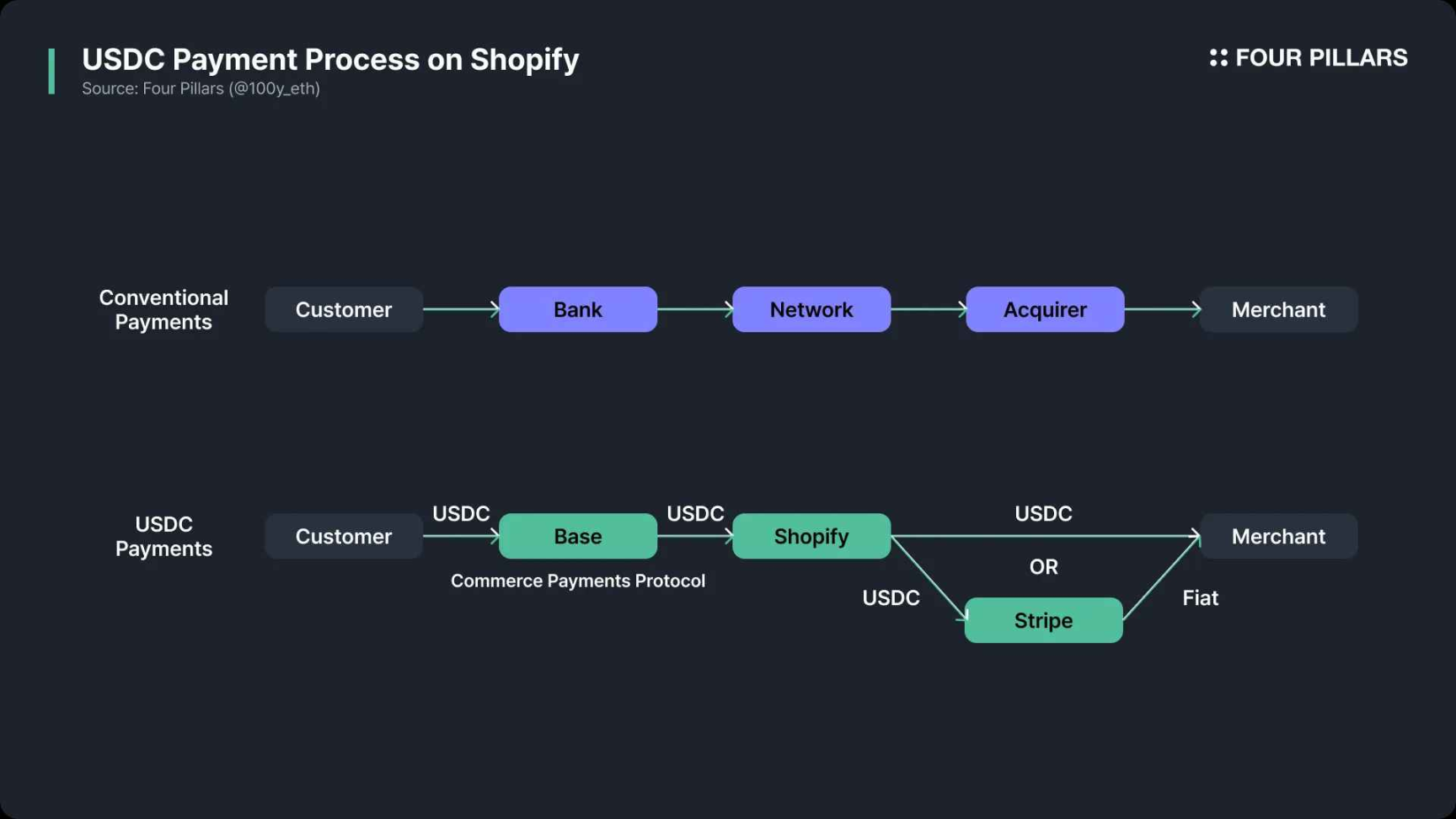

Kết nối USDC của Shopify, Coinbase và Stripe

Khác với PayPal (dùng stablecoin ngoài chuỗi trong hệ sinh thái nội bộ), quy trình USDC của Shopify hoạt động hoàn toàn on-chain.

Tháng 6/2025, Shopify hợp tác Coinbase, Stripe bổ sung USDC vào Shopify Payments. Khách hàng có thể thanh toán bằng ví USDC trên mạng Base, chuyển khoản trực tiếp từ ví tự quản lý.

Giao thức “Commerce Payment Protocol” on-chain của Base mô phỏng logic thẻ truyền thống: ủy quyền trước khi tiền chuyển thực, cho phép Shopify/Coinbase gom lô giao dịch để thanh toán về sau trên blockchain.

Mặc định, Shopify dùng Stripe để chuyển USDC sang tiền pháp định địa phương và thanh toán qua ACH, SEPA, các kênh ngân hàng. Người bán cũng có thể chọn nhận USDC trực tiếp—giúp nhận tiền tức thì, đặc trưng crypto.

Tổng Kết và Triển Vọng

Câu hỏi lớn nhất về thanh toán stablecoin: “Nếu giao dịch blockchain không đảo ngược, giải quyết hoàn tiền hoàn trả ra sao?” Dù chuyển khoản P2P, các rủi ro gian lận, khiếu nại, hoàn tiền vẫn tồn tại—nghĩa là vai trò trung gian vẫn không thể thay thế. Hệ thống thẻ truyền thống hay ngân hàng phát hành sẽ chưa thể “tuyệt chủng”.

Ở cả hai ví dụ PayPal, Shopify, các bên như PayPal, Stripe vẫn đóng vai trò trung gian, rà soát gian lận, hỗ trợ khiếu nại, hoàn tiền. PayPal thực hiện đối soát PYUSD ngoài chuỗi đảm bảo linh hoạt cho tranh chấp. Giao thức “Commerce Payment Protocol” on-chain của Shopify tạo khoảng trễ sau ủy quyền để hỗ trợ xử lý khiếu nại. Circle—nhà phát hành USDC—cũng đã triển khai “Refunds Protocol” cho tranh chấp phi tập trung trong thanh toán stablecoin.

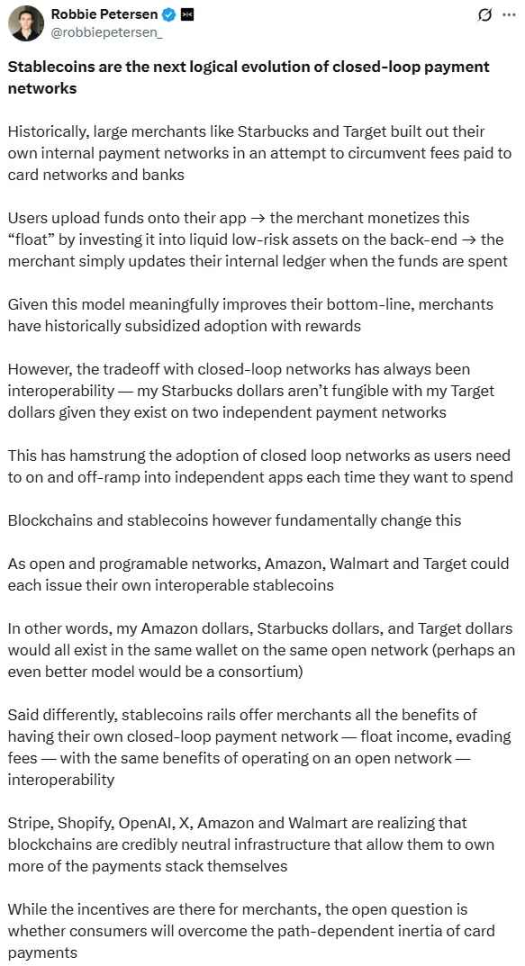

Nguồn: X (@robbiepetersen_)

Thanh toán stablecoin đang phát triển rất nhanh trong ngành. Việc phát hành chỉ là điều kiện cần, mức độ ứng dụng thực tế và xây dựng hệ sinh thái còn quan trọng hơn. Như Robbie Petersen (Dragonfly) nhận định, các mạng lưới lớn với lượng đối tác và người dùng đông đảo sẽ sớm chấp nhận thanh toán stablecoin—không cần qua mạng thẻ/ngân hàng. Stablecoin có thể giúp các hệ sinh thái thanh toán đóng kín kết nối, liên thông. Nếu xu hướng này tiếp diễn, stablecoin sẽ trở thành đối thủ thực sự với mạng thẻ và ngân hàng truyền thống, buộc đối thủ phải tìm hướng đi mới trước làn sóng stablecoin không thể ngăn cản.

Lưu ý:

- Bài viết được đăng lại từ Foresight News. Mọi bản quyền thuộc về tác giả gốc (100y). Nếu có vấn đề bản quyền, vui lòng liên hệ Ban biên tập Gate Learn, chúng tôi sẽ xử lý theo quy định.

- Lưu ý: Quan điểm trong bài viết là của riêng tác giả, không phải lời khuyên đầu tư dưới bất kỳ hình thức nào.

- Các bản dịch sang ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Không sao chép, phân phát, sử dụng các bản dịch này nếu chưa được Gate cho phép.

Mời người khác bỏ phiếu

Nội dung

Việc sử dụng stablecoin hiện nay vẫn chủ yếu diễn ra trên các sàn giao dịch.

Các đồng ổn định giá có tiềm năng làm thay đổi tận gốc hệ thống tài chính toàn cầu.

Việc ứng dụng stablecoin có khả năng tạo ra bước ngoặt cho lĩnh vực thanh toán.

Hệ thống thanh toán ứng dụng đồng ổn định giá

Kết luận và góc nhìn tổng quan

Bài viết liên quan

Stablecoin là gì?

Một cái nhìn sâu hơn về thanh toán Web3

USDC và Tương lai của Đô la

Nghiên cứu Gate: Sự tiến hóa của Tiền điện tử: Nền tảng giao dịch và Khối lượng giao dịch

Đô la trên Mạng giá trị - Báo cáo nền kinh tế thị trường USDC năm 2025